研发投入13亿9亿被实控人拿走,疑似雅本化学(维权)操盘,挖上市公司墙角爆赚8亿:益方生物的暴富神话!

来源:市值风云

作者|观韬

编辑 |小白

风云君最近发现这样一家公司:自有公开数据披露以来,只有2019年取得5,530万元的收入,剩余各期收入均挂零,截至2021年6月底的累计亏损更是高达13.47亿。

而这13.47亿元的亏损,主要与巨额研发投入有关,近三年又一期的累计投入高达13.85亿元;有意思的是,研发投入中有8.68亿都是员工股权激励产生的!

直白点说,就是研发投入的水份很大。

更有意思的是,几乎所有(99%,8.56亿)的股权激励都奖励给了公司的实控人及其一致行动人。

他们分别是:王耀林(YaolinWang)、江岳恒(YuehengJiang)、代星(XingDai)和张灵(LingZhang)。

这家神奇的公司,是一家创新药企业,名叫益方生物科技(上海)股份有限公司(以下简称“益方生物”),其科创板上市申请已在2022年1月20日被审核通过,估计用不了多久就会在二级市场跟大家见面了。

根据招股书,益方生物拟公开发行不超过1.15亿股募资24.09亿元,拟发行数量占发行后总股本的20%。

也就是说,益方生物认为自己至少能值120亿。

抗肺癌神药却深陷专利盗窃纷争

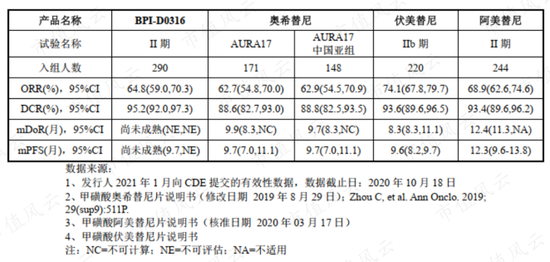

这次,风云君先介绍益方生物一款已经对外授权的创新药——BPI-D0316(甲磺酸贝福替尼),针对治疗非小细胞肺癌的靶向药,是第三代EGFR抑制剂。

1有效性与奥希替尼、阿美替尼及伏美替尼不存在重大差异

风云君曾在《上市前败光3亿,上市募资“替友还债”,核心产品遭遇竞品五折促销碾压!艾力斯:一个包工头的科创梦》介绍过,艾力斯-U(688578.SH)正是凭借其当时尚未获批上市的、唯一产品第三代EGFR抑制剂伏美替尼,成功在科创板上市。

艾力斯的伏美替尼最终在2021年3月3日获批用于二线治疗,并在2021年12月纳入一线治疗适应证优先审评程序。

根据最新业绩预告,随着产品获批上市,艾力斯2021年首次扭亏,但扣非归母净利润仍亏损6,000万元左右,截至2022年2月28日收盘最新市值112亿。

(市值风云APP)

阿斯利康公司的奥希替尼,是世界上第一款第三代EGFR抑制剂,分别于2015年和2017年在美国和中国获批上市。2021年,奥希替尼销售收入首次突破50亿美元。

江苏豪森的阿美替尼,是国内首款自主研发的EGFR抑制剂。

根据益方生物招股书,综合基线差异情况和有效性结果可以认为,BPI-D0316的有效性与奥希替尼、阿美替尼及伏美替尼具有可比性,不存在重大差异。

2预计2022年获得二线用药上市批准

而拿下益方生物BPI-D0316授权的也不是别人,是国内第一款自主研发第一代EGFR抑制剂埃克替尼的贝达药业(300558.SZ)。

(下载市值风云APP,查看贝达药业独家研报)

目前,贝达药业的最新市值250亿左右。埃克替尼几乎是其唯一的收入来源,在2020年实现18.24亿元,2021年上半年实现11.35亿元。

但事实上,贝达药业的核心专利技术,是来自其股东BETA的专利技术入股。而任何企业成功都存在路径依赖,也因此,贝达药业又瞄上了益方生物的BPI-D0316。

在与贝达药业达成合作之前,益方生物已独立完成了BPI-D0316化合物设计、申请化合物相关专利、完成支持IND申报的临床前研究、完成IND申报和I期临床试验,并获准开展II期临床试验。

双方约定,贝达药业将向益方生物支付首付款,以及后续研发里程碑款项合计2.3亿元,另外还有产品上市后的销售里程碑款项、约定比率的销售提成费。

开头提到的,益方生物2019年5,530万元的收入,就全是贝达药业贡献的。

目前,BPI-D0316新药上市申请(NDA),已于2021年3月获得国家药品监督管理局(NMPA)受理,预计2022年获得二线用药上市批准,一线治疗的 II/III 期注册临床试验已完成患者入组,临床试验尚在进行之中。

(贝达药业周K线图。来源:市值风云APP)

3被诉侵权,大半年就研发成功,分子结构相似是巧合吗?

但也是这个BPI-D0316,还让益方生物和贝达药业背上了官司。

BPI-D0316的发明人是江岳恒。

自2020年12月开始,上海倍而达药业有限公司(以下简称“上海倍而达”)和美国倍而达,先后对益方生物、贝达药业和江岳恒提起诉讼,声称他们以非法手段不正当获得其技术,擅自提交发明专利申请,要求将相关专利变更至其名下。

而益方生物则表示,其2014年就启动了BPI-D0316的研发工作。

风云君不是内行人士,不知道2013年成立的公司,2014年启动研发,2014年11月份就提交专利申请是否过快。

益方生物还表示,其专利申请时间先于上海倍而达和美国倍而达。并且,涉诉化合物和BPI-D0316化学结构不同,即使败诉,也不影响BPI-D0316的上市和销售。

但总的来说,BPI-D0316和涉诉化合物的分子结构确实比较接近,上图红圈和蓝框部分是两种化合物分子结构不同的地方。

风云君不是专业人员,不清楚这种相似或者不同,以及短时间内就研发成功,是否意味着什么。

还是留给时间或者知道真相的同志来解答吧。

名利双收,阶层跨越,知识真的改变命运

再回到开头提到的四人。

1前同事相聚上市公司

最先拥有交集的三个人,是王耀林、江岳恒、代星,均是美国国籍,都拥有博士学位。

他们在美国完成博士学业后,先后加入了美国先灵葆雅公司。这段时期,王耀林的职位一直是主任科学家,可是说是江岳恒和代星的领导兼带头大哥。

张灵,也是一位拥有美国国籍的博士。不同的是,她还有过葛兰素史克、美国强生、美国赛诺菲-安万特公司的任职经历,直到2005年加入默沙东才与上述三人有了交集。

2015年,王耀林和代星一并从默沙东离职,加入了益方生物。在当年8月和11年,连续两次以极低价格受让股权后,成为益方生物新的实控人,并随即向江岳恒抛出了橄榄枝。

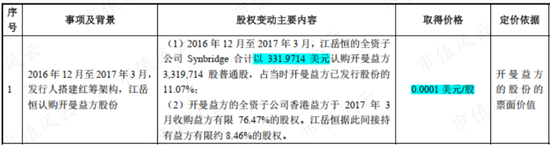

江岳恒先是在2017年,以332美元的极低的成本,取得了益方生物8.46%的股权,接着在2018年正式加入,全职从事创新药研发工作。

至此,三人再一次相聚在益方生物。

目前,王耀林、江岳恒和代星分别持有益方生物24.76%、5.83%和4.45%股权,合计控制了35.03%表决权,是实际控制人。

此外,三人还与张灵签订一致行动人协议,但张灵目前仅持有益方生物0.68%的股权。

2极低的出资成本

通过梳理,风云君发现,王耀林、江岳恒和代星三人持有的上述股权,主要源于三个途径:

(1)按照净资产价格自他人处受让;

(2)通过境外持股平台定增取得;

(3)通过股票期权获得。

但想不到的是,虽然由于持续亏损,益方生物当时的净资产极低,但第一个途径竟然是其中成本相对较高的。

跟江岳恒一样,王耀林和代星向境外平台增资时的价格是0.0001美元/股,成本只有区区几百美元。而股票期权的行权价格,从0.13美元/股到0.41美元/股不等。

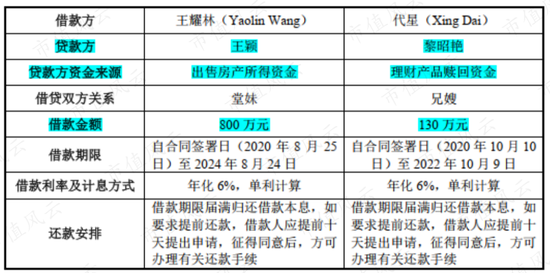

更想不到的是,按照净资产价格受让股权后,王耀林和代星直到2020年8月、11月才完成支付,较其入主公司晚了5年。

风云君加总了一下,王耀林需要支付807万元,代星需要支付130万,合计金额尚不到1,000万。

3国外顶级医疗公司任职十几年,年薪超千万,竟拿不出150万美元?

即使到了2020年8月、11月,这二人支付的股权转让款,也还是找亲戚借来的。其中,王耀林和代星的通过亲属卖房、赎回理财,才帮两个人凑够了930万(约150万美元)

对此,二人给出的原因为:没钱,收入和资产全花在了家庭支出及子女抚养上面。

在美国顶级医药公司任职十几年的主任科学家和副主任科学家,竟然拿不出来区区150万美元,你让那些觉得美国月亮更圆的同志怎么想。

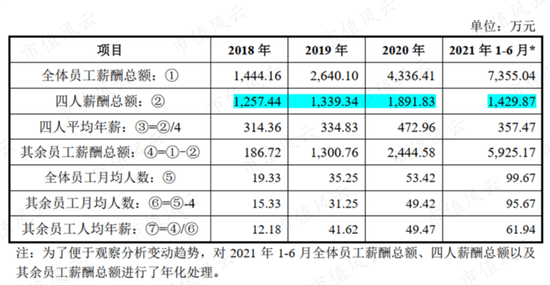

还有一个事实是,单2020年一年,王耀林和代星在益方生物的年薪,加起来就超过了1,000万。

2018至2021年上半年,王耀林、代星、江岳恒和张灵四人领取的薪酬,更是接近6,000万。

说到这里,事情显然就不是没钱这么简单了。

是不能,还是不想,真相恐怕只有当事人才知道了。

4百万年薪,亿万富翁,全凭个人学识

但我们可以看到的是,这三位美籍华人在国外顶级医药公司打拼十多年后,并没有实现阶层跨越,反倒是回国创业后,不仅年薪几百万,还坐拥了市值百亿的上市公司。

按益方生物发行后120亿的市值估算,王耀林、代星、江岳恒三人的持股市值超过30亿。

而取得这样巨大财富的资金成本几乎为零,完全凭借的是个人学识。

不知道各位困守在国外的有识之士有没有发现祖国才是你们实现抱负的热土啊!?

还犹豫啥,再晚就啥都没了。

一纸新药研发协议,手把手教你挖上市公司墙角

单一款产品和四位实控人就挖出这么多故事,风云君突然对益方生物的前世充满兴趣,果然,凭借风云君的聪(狗)明(拿)才(耗)智(子),又收获了许多意想不到。

老铁们,打起精神,故事继续!

1上市公司搭台,董事长妻子唱戏,爆赚8个亿

益方生物前身是上海页岩科技有限公司(以下简称“页岩科技”),成立于2013年1月。

一开始,其实控人是汪新芽,也是雅本化学的实控人之一。

没错,就是风云君不久前刚刚分析过的雅本化学,详见《用客户数据造假,互动易上唱双簧,股价暴涨4倍,“打死我也不说”的雅本化学:A股“最豪横”蹭新冠》。

巧合的是,江岳恒在加入益方生物之前,就曾入职雅本化学,担任副总经理。但读完下文,你又会觉得,这其实并不是巧合。

在之前,无论是汪新芽、抑或是其丈夫蔡彤、还是雅本化学本身,都不具备创新药研发能力,但有了江岳恒以后就不一样了。

加入雅本化学后,江岳恒扛起了雅本化学的研发大旗。据统计,以江岳恒作为发明人、且雅本化学及其子公司作为专利权人的已授权专利数量,至少有52项。

但显然,江岳恒还有更重要的任务。

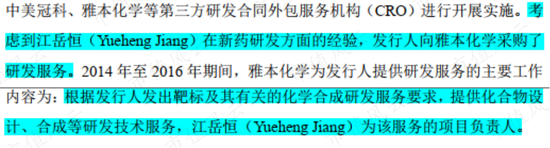

根据益方生物相关回复,其曾在2014-2016年期间向雅本化学采购研发服务,而这一项目的负责人正是江岳恒。

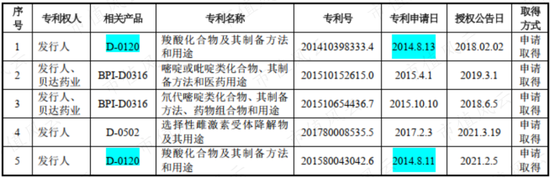

2014年8月,一项由江岳恒作为发明人独立取得的“D-0120及其衍生物相关专利”,正式提交注册申请。

顺便提醒大家,此时是2014年8月,王耀林和代星还没有加入益方生物。

但这项专利的知识产权,属于雅本化学董事长妻子汪新芽控制的页岩科技,只因为这项研发服务的需求,是当时的页岩科技提出的。

D-0120目前是益方生物三大核心产品之一,是一种主要用于治疗高尿酸血症及痛风的小分子靶向药。2020年,全球痛风药物市场规模为26亿美元,国内市场规模为28亿人民币,市场相当可观。

而付出努力的雅本化学,只得到了区区203.77万元技术服务费(2014年)。

(来源:雅本化学2014年年报)

是的,有人想起来了,深陷专利盗窃纷争的BPI-D0316发明人也是当时在雅本化学任职的江岳恒,但所有权同样属于益方生物。

事实上,雅本化学对益方生物的资助绝非如此。

以江岳恒作为专利发明人、并由其在雅本化学任职期间的研发、但所有权归属益方生物的专利,共有8项。

另外,包括江岳恒在内,共有8名雅本化学员工先后加入益方生物,占益方生物2020年底员工总数的11.43%——他们之前在雅本化学干啥的,你猜都能猜出来。

此外,雅本化学还按照市场价格,将自己位于上海的部分办公区和研发实验室租赁给益方生物。

但市场价格其实不是这里的重点,重点是可以一块搞研发。更重要的是,现在,益方生物这棵摇钱树,跟雅本化学一点关系都没有。

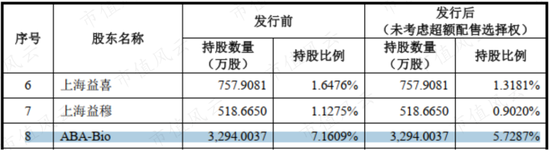

目前,汪新芽100%控制的ABA-Bio持有益方生物7.16%股权,按照发行后的持股比例及120亿市值估算,价值近7亿元。

2020年9月,在引进投资者过程中,ABA-Bio还通过出售少量老股套现1亿元。

风云君梳理了一下,汪新芽已在益方生物爆赚8亿,投资成本也就3,000万左右,投资收益率高达2,567%。

2估值暴涨前,有人已经亏麻了

有人欢喜有人愁,这就不得不说以下几位了。

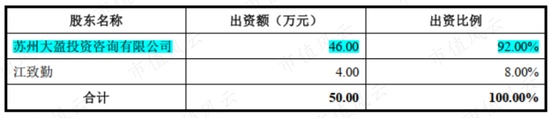

益方生物设立时,除了汪新芽,还有一位自然人股东江致勤,持股8%。

(注:益方生物设立时的股权结构)

2015年7月,益方生物又新增了几位股东。汪新芽控制的新余科盈将28.7%股权,以1元/股的价格,分别转让给刘伟、王卓颖、毛海峰、马立凡、李航、韩雪和朱佩芳。

这些人当时在或者曾在雅本化学任职,与汪新芽私交甚密。

要知道,创新药确实是名副其实的烧钱游戏。益方生物3,000万实收资本中,有2,000万是2015年8月刚刚到位的。

到2016年4月,也就是大半年的时间,益方生物的净资产只剩区区348万,2016年底更是亏成负资产,只有-301.58万元。

这让短短5个月时间,益方生物依据净资产的股权转让价格,缩水了81%。

在2015年11月,新余科盈将34%的股权转让给王耀林,将7%的股权转让给代星时,价格已经降至0.6元/股。

亏麻了的江致勤,也是在这次转让中决定割肉离场,8%的股权全部转让给王耀林,240万元投资的最终转让价格只有145.05万元。

到了2016年4月,汪新芽及刘伟等人,又将合计13%的股权转让给王耀林,汪新芽的丈夫蔡彤将1%的股权转让给代星时,价格进一步降至0.116元/股。

汪新芽连续两次低价转让股权的主要目的,是因为看上了王耀林和代星在创新药研发领域的经验,通过让渡股权吸引人才共举大事。

因为虽然页岩科技一成立就聚焦创新药,但汪新芽是银行系统出来的人。她的丈夫蔡彤虽是雅本化学董事长,但也没有技术背景,而雅本化学的优势主要在农药中间体领域。

但这让旁边的刘伟等人坐不住了,萌生了彻底退出的念头。出于多方考虑,汪新芽最终在2017年1月以1元/股的价格,接下了刘伟等人的所有股权。

不知道江致勤、刘伟等人看着如今120亿市值的益方生物,有何感想?

说到这里,问题又来了:究竟是什么让益方生物有如此高的市值呢?

王耀林们研发了什么牛逼的创新药呢?

技术过硬,三款核心产品均未上市

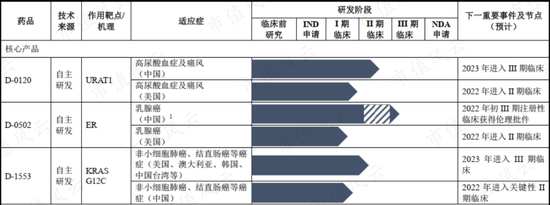

目前,除对外已经授权的创新药BPI-D0316,益方生物的产品管线,还有3个处于临床试验阶段的核心产品,和5个临床前在研项目。

3个核心产品均已获准开展II期或III期临床试验,分别是D-0120、D-0502和D-1553。

友情提示,本节内容可能过于沉闷。

1高尿酸血症及痛风的URAT1抑制剂:D-0120

D-0120咱们上文提到过,发明人是江岳恒,是一种尿酸盐转运体1(URAT1)抑制剂,用于治疗高尿酸血症及痛风。

2020年,全球高尿酸血症及痛风患病人数为9.3亿人,中国高尿酸血症及痛风患病人数为1.7亿人。

目前,治疗高尿酸血症及痛风主要的两种手段,为抑制尿酸的生成和促进尿酸排泄。一线治疗药物,包括黄嘌呤氧化酶抑制剂(XOI)与URAT1抑制剂。

黄嘌呤氧化酶抑制剂通过抑制尿酸的生成起到降尿酸的作用,主要包括别嘌呤醇和非布司他;其中,非布司他是国内一线治疗主要用药,2020年国内销售额超16亿。

另外的URAT1抑制剂,是通过促进尿酸的排出起到降尿酸的作用。

由于90%的高尿酸血症都是由肾脏尿酸排出缺陷造成的,因此,URAT1抑制剂可能是一种更有效的治疗药物。

目前,在全球范围内获批使用的URAT1抑制剂,主要有苯溴马隆、丙磺舒、雷西纳德和Dotinurad,但均存在普遍安全问题。

苯溴马隆:在美国未获FDA批准上市,在欧洲上市后因肝脏毒性被撤市;

丙磺舒:在患者服用初期会显著肾脏中尿酸含量,增加肾结石和其他肾脏疾病的风险;

雷西纳德:2015年FDA获批上市后由于肾脏毒性被黑框警告,并于2019年撤市;

Dotinurad:是由富士药品和持田制药联合开发的新型URAT1抑制剂痛风药物,2020年1月在日本获批上市,目前未在中国和美国获批上市。

国内目前临床中使用的URAT1抑制剂为苯溴马隆,2020年国内销售额5.8亿元,但建议在使用过程中密切检测肝功能。

益方生物D-0120临床数据,显示了良好的安全性和较强的降尿酸效果,研发进度位居全球或我国前列,目前正在进行II期临床试验。

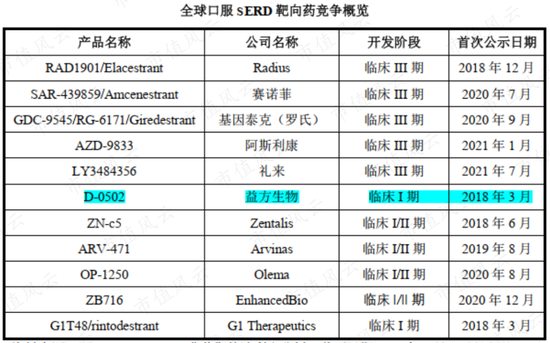

2乳腺癌口服新药:D-0502

D-0502是益方生物自主研发的口服选择性雌激素受体降解剂,用于治疗雌激素受体(ER)阳性、人表皮生长因子受体2(HER2)阴性的乳腺癌。

其核心专利技术的发明人,是代星和王耀林。

根据世界卫生组织国际癌症研究机构发布的2020年全球最新癌症负担数据,乳腺癌新增人数最高,成为全球第一大癌症。根据弗若斯特沙利文提供的数据,在乳腺癌患者中,有75%是ER阳性、HER2阴性。

ER阳性、HER2阴性乳腺癌患者,通常采用内分泌治疗方法,包括芳香化酶抑制剂(AI)和SERD的单独使用、或与CDK4/6抑制剂联用。

目前,唯一获批上市的SERD靶向药,是由阿斯利康研发的氟维司群,2002年在美国获批,2010年在中国获批,2019年全球销售额约9亿美元,2020年有所下降,为6亿美元。

辉瑞公司的哌柏西利,作为全球首创(First-in-class)的CDK4/6抑制剂,2020年全球销售额近54亿美元。

SERD靶向药,是中美两国ER阳性、HER2阴性乳腺癌患者主要治疗方案之一,但氟维司群肌肉注射的给药方式和低生物利用度,限制了其在临床上的使用,这可能是其2020年销售额下滑的原因之一。

也因此,所有在研的SERD靶向药均为口服。

目前,D-0502正在中国和美国同步开展国际多中心临床试验,并已于2021年10月获得CDE同意,在ER阳性HER2阴性乳腺癌病人中,开展与标准治疗进行头对头的注册性III期临床试验。

由于研究数据优异,自2018年8月开始,辉瑞公司免费向益方生物提供CDK4/6抑制剂哌柏西利,供其进行D-0502和哌柏西利的联合用药试验。

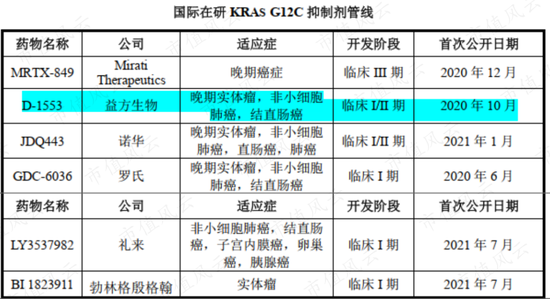

3非小细胞肺癌、结直肠癌创新药D-1553

D-1553是益方生物自主研发的一款 KRASG12C抑制剂,用于治疗带有KRASG12C 突变的非小细胞肺癌、结直肠癌等多种癌症。

其核心专利技术的发明人是代星、江岳恒和王耀林。

KRASG12C突变,在非小细胞肺癌、结直肠癌以及胰腺癌患者中的发生率大约为14%、4%、3%。在中国人群中,KRASG12C突变,在肺癌、结直肠癌患者以及胆管癌患者中的发生率约为4.3%、2.5%、2.3%。

目前,在全球范围内的KRAS-G12C创新药物,仅有安进的Sotorasib(AMG510),于2021年5月获美国FDA有条件批准使用上市,用于治疗既往至少接受过一次系统治疗的、携带KRAS-G12C突变局部晚期、或转移性非小细胞肺癌(NSCLC)患者。

在KRASG12C抑制剂获批上市之前,患者的治疗方案包括化疗、免疫治疗等,但不针对具体靶点,即没有标准治疗方案。

益方生物的D-1553,是国内首个自主研发,并进入临床试验阶段的KRASG12C抑制剂,已经在美国、澳大利亚、中国、韩国、中国台湾等国家及地区启动了国际多中心 I/II 期临床试验,并已于2021年11月进入临床II期试验阶段。

根据弗若斯特沙利文分析,安进的Sotorasib上市后,2022年市场规模约为7亿美元。

客观来说,益方生物的三款核心创新药虽然不是“First-in-class”,但也彰显了王耀林三人在新药研发领域的深厚学识和经验。

在远渡美国却并未打破阶层壁垒后,王耀林等人,最终依靠回国创业造福人民,实现财富自由。

可预见的是,益方生物在上市后相当长的一段时间内大概率不会盈利。

那么,你会参与益方生物的打新吗?朋友。

股民福利来了!送您十大金股!点击查看>>