2021年,唯品会录得总净收入、GMV、活跃客户数增长,但归母净利润同比下滑20.8%,全年业绩显示出增收不增利态势。

《投资时报》研究员 王子西

日前,中概电商股唯品会(VIPS.N)披露未经审计的2021年第四季度和全年财务业绩。

从全年来看,2021年唯品会整体业务实现增长,全年活跃用户数较2020年同比增长12%,达9390万;GMV同比增长16%,达1915亿元;总订单量同比增长14%,达7.9亿。受益于用户和ARPU的稳步增长,全年收入同比增长15%,达1171亿元。

不过,2021年诸多挑战导致该公司全年业绩增收不增利。其中,公司归母净利润同比下滑20.8%,为46.81亿元。同时四季度业务也有所放缓,期内实现归母净利润、归母净利润(Non-GAAP)14.15亿元、18.01亿元,同比降幅为42.0%、30.1%。

疫情反复下,大众消费意愿受到影响,尤其是穿戴等非必需品消费意愿受影响较大。2021年下半年,该公司战略转向核心品牌、高价值客户,一方面核心品牌GMV增长速度快于公司整体水平、超级VIP会员的复购率等运营指标表现较好;另一方面超级VIP会员的毛利率略低于整体水平。如若超级VIP会员占比提升,是否会拉低整体毛利率?公司LTV(客户终身价值)模式如何平衡获客与利润?

针对前述疑问,唯品会相关负责人向《投资时报》研究员表示,公司从去年Q4开始严格按照LTV来衡量各个渠道的获客成本和回本时间,加大了对高质量用户的投入,同时,削减了一些回本时间过长的开支,使管理更加精细化。未来公司会延续这一获客策略,坚持高质量发展的原则。

截至美东时间3月1日,唯品会收盘于8.48美元/股,总市值为58亿美元。

四季度业绩走低

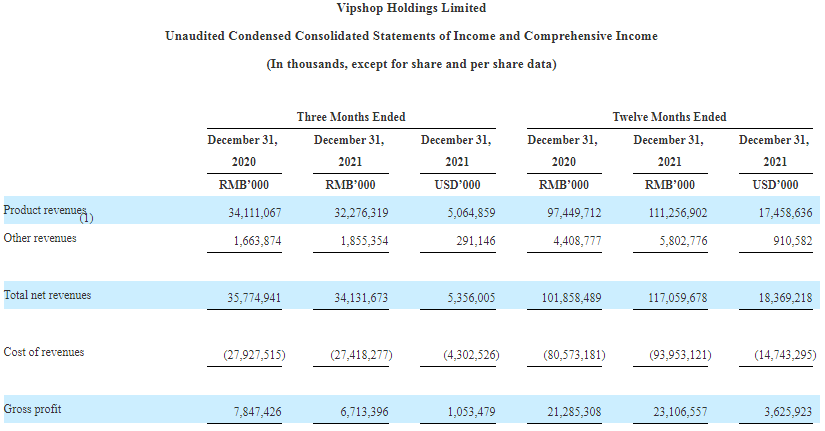

财报数据显示,2021年唯品会实现总净收入、GMV(商品总价值)为1170.60亿元、1915亿元,同比增长14.9%和16.1%。其中,产品收入1112.57亿元,同比增长14.2%;产品推广和网络广告收入、主要来自杉杉奥特莱斯的租赁收入、贷款便利服务收入和会员费收入等在内的其他收入为58.03亿元,同比增幅约31.6%。

盈利方面,其归母净利润为46.81亿元,同比下滑20.8%;非美国通用会计准则(Non-GAAP)归母净利润为60.12亿元,同比下滑4.1%。全年净利润为46.93亿元。粗略计算,公司净利润率约为4.0%,与上年相比减少1.8个百分点。全年业绩呈现出增收不增利状况。

单季度来看,2021年第四季度,唯品会总净收入、GMV、归母净利润等多项指标增速不佳。具体而言,总净收入为341.32亿元,同比减少4.6%;GMV为570亿元,同比减少3.9%。毛利润、毛利率由上年同期的78.47亿元、21.9%,降至67.13亿元、19.7%。

从费用端来看,第四季度该公司履行费用、技术和内容费用分别为21.84亿元、4.43亿元,前者与上年同期几乎持平,后者同比增加62.6%。营销费用、一般和管理费用则较上年同期有所减少,部分冲抵上述两费对利润空间的侵蚀,总运营费用为49.73亿元,同比减少8.3%。

此外,由于投资收入和投资重估减少、投资减值损失加大等因素影响,第四季度,唯品会实现归母净利润14.15亿元,同比下滑42.0%;归母净利润(Non-GAAP)为18.01亿元,同比降幅30.1%,降幅居2021年各季度之首。

唯品会2021年全年及第四季度收入和毛利情况(千元、千美元)

数据来源:财报节选

数据来源:财报节选利润如何保证?

值得一提的是,2021年唯品会全年活跃客户数量、总订单量同比增长12%、14%,分别由上年的8390万、6.92亿份增至9390万、7.87亿份,但单季度同比增幅呈疲软态势。

2021年第一、二、三、四季度,公司活跃客户数量为4580万、5110万、4390万、4920万,同比增幅为54%、32%、1.2%、-7.2%;总订单量为1.76亿份、2.22亿份、1.73亿份、2.17亿份,同比变动幅度为44%、30%、0.1%、-4.6%。

在业绩电话会议中,该公司董事长兼首席执行官沈亚表示,2021年下半年,公司更加关注核心品牌和高价值客户。通过超级品牌日、今日大牌等活动,多个核心品牌实现近年来最高单日GMV。同时,唯品会超级VIP活跃客户增长50%,线上净交易额占比达36%;超级VIP的年ARPU(用户平均收入)约是非超级VIP客户的8倍左右。不过整体来看,其超级VIP会员的毛利率略低于公司整体水平。

同时,《投资时报》研究员还留意到,唯品会的LTV模式(客户终身价值)应用于所有渠道,包括品牌推广、电视剧赞助、播放视频广告等。2022年,公司将继续使用该模式管理不同渠道的营销支出,且模式显示是获取用户的有效方式,不考虑营销支出绝对数量、占总净收入比例情况。这是否意味,公司以获取新用户、提升高质量用户占比为“第一要素”,如此一来,利润如何保证?

针对上述问题,《投资时报》研究员向公司寻求沟通,相关负责人回复,从2021年第四季度起,公司开始按照LTV模式衡量各个渠道的获客成本、回本时间。此模式下,公司加大对高质量用户的投入,同时削减一些回本时间过长的开支,使管理更加精细化,未来仍会延续此获客策略。

2022年,公司将继续围绕好货战略,一方面推动核心品牌加速增长,加强基于定制的差异化货品,并拓展更多新锐和高阶品牌;另一方面,持续优化运营能力,特别是提高获客效率,持续用好货来吸引用户不断来访和购物,提升新老客精准营销的效果等。希望这样的举措能共同推动用户和收入实现高质量、可持续的长期增长,同时保持利润的持续稳定健康。

股民福利来了!送您十大金股!点击查看>>