现在财务造假都这么不讲究了吗?明牌造假的恒泰艾普:三年巨亏32亿,6亿应收款明目张胆玩消失

来源:市值风云

盗亦有道啊!工匠精神啊!

3月12日,随着恒泰艾普(300157.SZ)公告王莉婓将担任新任董事长,公司近期沸沸扬扬的内斗,似乎也初分胜负了。

恒泰艾普是风云君的老朋友啦,早在2019年7月,风云君就在《情怀千金不抵现实二两:孙庚文和恒泰艾普的商誉魔术 | 市值故事》中指出,2017年公司就开始了财务大洗澡,原实控人孙庚文套现离场,以及账面仍趴着12亿商誉。

顺着上一篇研报的预测的爆雷方向和时点,这家著名套路公司又发生了哪些有意思的故事呢?

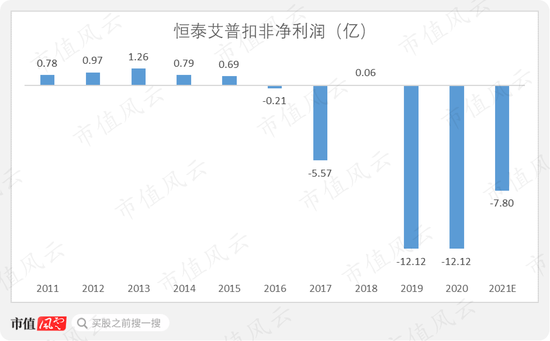

连续三年巨亏32亿,两年财报非标,将被ST

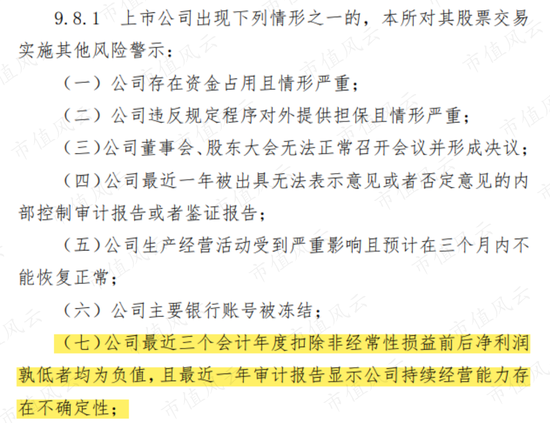

1连续巨亏、财报非标、换所如换鞋

不出风云君上一篇研报中所预测的,2019年当年,恒泰艾普扣非净利润便巨亏12.12亿,2020年再度亏损12.12亿。更加劲爆的是,根据业绩预告,2021年恒泰艾普将继续亏损4.7-7.8亿。

换句话说,2019年至2021年,恒泰艾普三年累计暴亏32亿!

实际上,自2016年以来,恒泰艾普就已经过上了“赚是小赚,亏则巨亏”的保壳生活。

(注:2021年为业绩预告数据)

如此连年巨亏,相信没有财务功底的老铁也能看出,恒泰艾普就是在财务大洗澡,还连续洗了三年。

风云君不禁感慨,如今上市公司财务造假都不装了吗?直接出明牌?

看到这里,风云君不禁再再再次感叹,勿谓市值风云言之不预啊胖友们!上篇文章十分精彩,还没阅读过原文的老铁,欢迎移步市值风云APP,一睹为快。

连年巨亏的同时,恒泰艾普的营收也出现了断崖式下滑。

2017年,由于公司搞起了供应链贸易业务,当年营收激增。然而,2018年之后,该业务规模迅速萎缩,以及伴随着并购标的业绩扑街,2020年,公司的营收萎缩至6.96亿。

而根据业绩预告,2021年度公司仅实现营收3.5亿-4.5亿,还不如2012年的业绩。

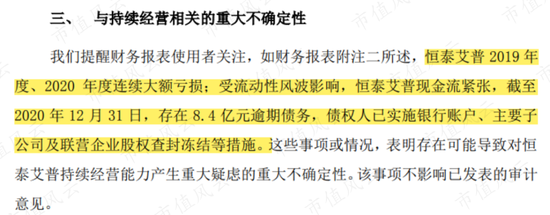

2019年,恒泰艾普就因长投、商誉、长期应收款减值,被会计师事务所出具了保留意见审计报告。

2020年,公司则因连续两年巨亏、现金流紧张、存在8.4亿债务逾期等,被出具了带持续经营重大不确定性段落的无保留意见审计报告。

持续经营存在重大不确定性,还能拿到无保留意见审计报告,负责当年审计的会计师事务所,为了挣钱也是蛮拼的。

负责恒泰艾普2020年审计工作的是当年刚刚履新的立信中联,而仅仅1年前,恒泰艾普才刚将之前长期合作的天职会计师事务所,换成了中喜会计师事务所。

已经连续两年巨亏的恒泰艾普,2021年再次预亏。这么看来,如果今年的财报显示持续经营能力存在不确定性,那么恒泰艾普很可能被ST啦。

更有意思的是,在被深交所问询营收下滑、连续巨亏的原因,公司均将其归结于行业周期、疫情突发等大环境因素。对此,风云君只能用如下表情作为回复。

2和价值550万美元的公司合作6亿多大单,造假都这么不用心吗?

接着,咱们简单来看看恒泰艾普这3年暴亏32亿的亏损,都是从何而起的。

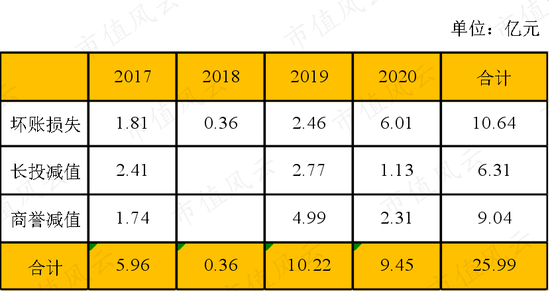

2017年至2020年,公司累计计提坏账损失10.64亿、长投减值6.31亿及商誉减值9.04亿。

有关商誉减值的具体内容,风云君在上篇文章中介绍的较为详细,本文不再赘述。

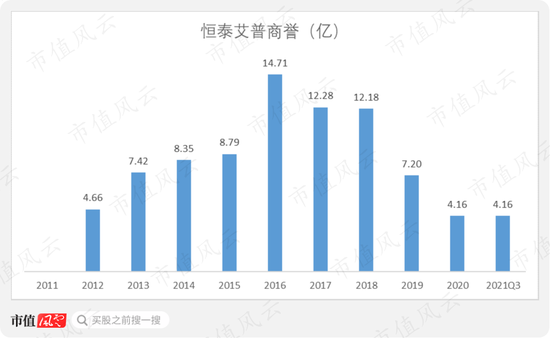

简言之,就是自2011年上市以来,孙庚文孙老板一系列并购骚操作,带来的商誉纷纷爆雷。截至2021年9月底,商誉一度由14亿下降至4亿。

除了商誉爆雷,风云君还发现了更有意思的事,而这件事要追溯到2015年。

早在2015年,恒泰艾普曾以437万美元购买Range公司100%股权,后在2017年以550万美元转让。Range公司是一家同时在伦敦和澳大利亚交易所上市的油气资源公司。

虽然Range已经出表,但是它与上市公司的渊源并没有就此结束。

2017年,恒泰艾普及其子公司为Range提供油田相关服务,为上市公司贡献营收4亿有余,扣除贸易业务后,占当年总营收的43%;另外,早在2016年并表期间,Range与恒泰艾普产生了1.39亿的业务往来。

怎奈Range囊中羞涩,没有现钱,于是双方协商,将该等债权债务延期3年支付,年利率6%。截至2017年底,恒泰艾普对Range已经形成了近6亿的长期应收款。

价值不过千八百万的Range,居然和上市公司做起了大几亿的生意?有这个能力吗?这生意中的水份又有多少呢?

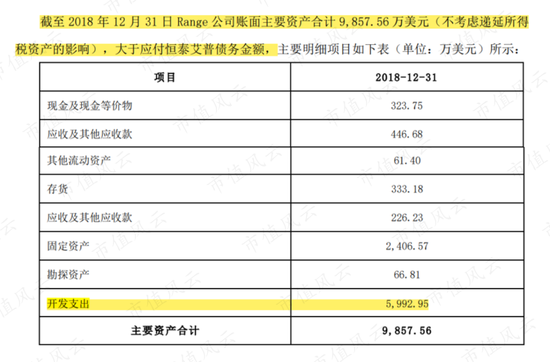

另外,风云君还在年报问询函中发现了一处小细节:截至2018年底,Range总资产才9,857万美元,而对恒泰艾普的债务就高达9,400万美元。

换句话说,Range似乎只有恒泰艾普一个主要供应商!

说的再夸张点,如果没有恒泰艾普这个大客户,Range根本就是一个空壳!

结果,Range果然没有能力还钱,而恒泰艾普顺势变了一个魔术,让这6亿债权一笔勾销。

3消失的6亿应收账款,业绩和油田没有一个是真的?

接下来,咱们就来看看公司是如何把这6亿长期应收款给变没的。

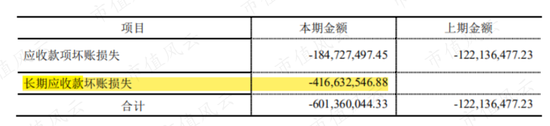

首先,2019年,恒泰艾普先对Range的长期应收款计提了1.22亿减值损失。

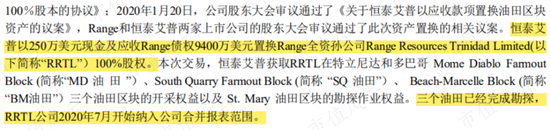

接着,2020年7月,恒泰艾普与Range协商一致,以应收账款置换油田,即:恒泰艾普以250万美元现金和9400万美元债权,置换Range的全资孙公司Range Resources Trinidad Limited(简称“RRTL”)100%股权。

上市公司也因此获得了RRTL在特立尼达和多巴哥的三块油田开采权和一块油田勘探作业权。

然而,由于购买日RRTL100%股权的公允价值仅有1.07亿,恒泰艾普将该金额与长期应收款账面价值的差额4.17亿,一次性全部计提减值。

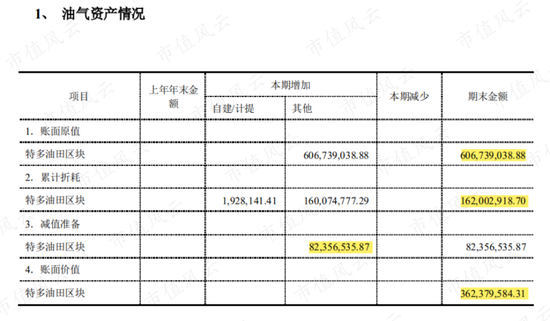

更为尴尬的是,2020年当年,上市公司就对刚换来的油气资产计提了8,235万的减值。

这也让风云君也不禁怀疑,油气资产最初的估值是否禁得起推敲。

粗粗算下来,恒泰艾普对Range公司的6亿应收账款,减值5亿,另外1亿换成油田公司股权,油田又减值8200万。而这一置换、一减值,6亿的长期应收款说没就没了,这手法快赶上魔术师了。

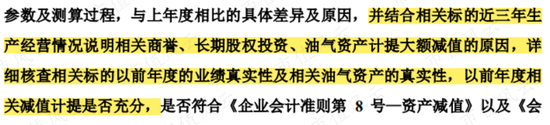

对此,深交所也直接问询恒泰艾普,以前年度的业绩和油气资产的真实性。当然,用脚趾头去想,公司一定不会说这些是假的啦。

虽然上市公司一口咬定业绩和油田都是真的,不过老铁们你们觉得呢?

银行都不借钱了!变卖家产还债,裤衩都不剩了

15亿回购款带崩现金流

之前的一顿并购,如今纷纷爆雷,可以说孙庚文孙老板是掏空上市公司的罪魁祸首。

掏的也差不多了,共同富裕也实现了,2019年孙老板金蝉脱壳、脚底抹油走人了,给上市公司留下了一个烂摊子。

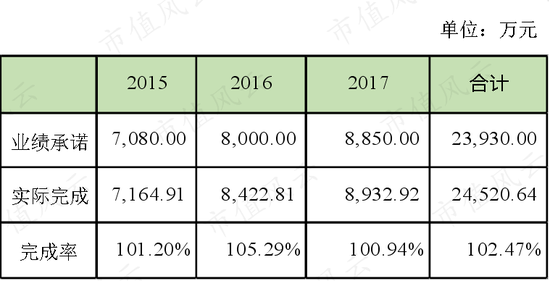

2016年,恒泰艾普通过发行股份及支付现金的方式,以7.61亿对价从费春印、刘会增、才宝柱等9名自然人手中取得新锦化95.07%股权,增值率高达324.71%,带来商誉5.23亿。后续,恒泰艾普继续收购少数股东权益,最终持有新锦化100%股权。

新锦化主营离心压缩机和工业汽轮机的研发、生产与销售。收购时,卖方承诺,新锦化将在2015年至2017年累计实现扣非净利润2.39亿,最终,新锦化以102.47%的完成率贴线完成业绩承诺。

看似不错的业绩,还为新锦化吸引来了新的投资方。

2018年11月,恒泰艾普与北京中关村并购母基金投资中心(有限合伙)(简称“中关村并购母基金”)签署股权转让协议,约定恒泰艾普将新锦化的35%股权转让给中关村并购母基金,作价4.2亿元。

2019年5月,中关村并购母基金如约向上市公司支付了4.2亿并购款,成为了新锦化的参股股东。

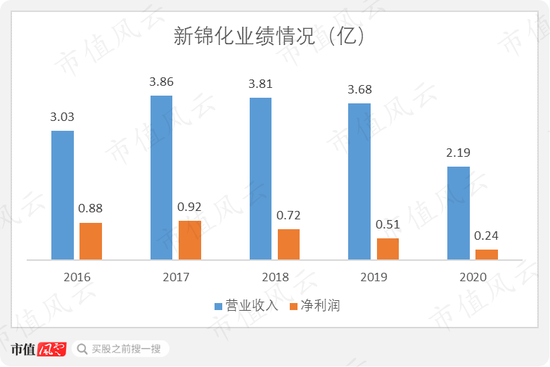

尴尬的是,2019年新锦化的业绩就开始下滑,当年恒泰艾普对新锦化计提了6,217万的商誉减值。2020年,公司继续对新锦化计提1.77亿商誉减值。

目前,新锦化还剩余2.84亿商誉。

公司对此解释为:由于业务结构调整,新锦化高毛利海外业务逐年萎缩,2019年无新增海外业务订单。

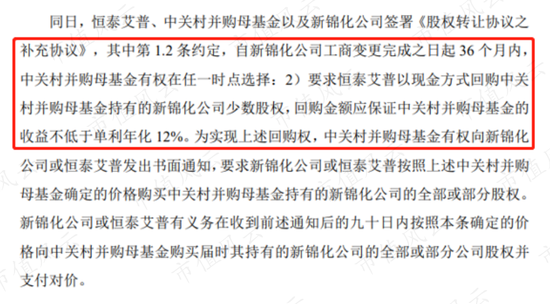

而中关村并购母基金也回过味来了,这个斥资4.2亿参股的标的似乎有些水份。于是,2020年2月,中关村并购母基金向恒泰艾普发出了回购通知,要求上市公司回购其持有的新锦化全部股权。

而恒泰艾普无力回购,于是,中关村并购母基金转而向北京仲裁委员会提交了仲裁。算上回购款、利息和仲裁费用等,根据2021年中报,恒泰艾普欠中关村并购母基金大约5.46亿。

事实上,早在2018年11月,双方签订收购协议时,恒泰艾普就与中关村并购母基金偷偷签订了《补充协议》,即在在收购后的36个月内,买方有权要求卖方回购股权,并支付利息。

然而,上市公司并没有及时披露此信息,而是在2020年7月,收到仲裁通知后,才一并公告。而对于投资者来说,这无疑也是一种欺诈。

恒泰艾普及当时的董事长孙庚文、总经理杨华峰、董秘刘庆枫,也一并因为违规信披被深交所通报批评。

截至目前,恒泰艾普的多家子公司股权均被冻结,2021年10月,公司公告其持有的新锦化86.95%股权拟被拍卖。

2卖办公楼卖股权,裤衩都不剩了

除此之外,上市公司的多笔贷款也纷纷出现违约。

2019年3月,恒泰艾普用北京的办公大楼作为抵押,向安徽国元信托借款1.49亿。然而,2020年7月到期后,上市公司并没有如约还钱。

恒泰艾普无力偿还借款,只能拍卖抵押物还债。2021年3月,公司的办公楼被法院通过淘宝拍卖,两处房产共拍卖得款1.59亿,这才还上了国元信托的债。目前,公司也只能靠租房办公。

另外,2020年1月,恒泰艾普向浙商银行北京分行借款1.9亿,为期一年。同样,到期后公司未能如期还款。

2021年6月,恒泰艾普持有奥华电子34.26%股权,在淘宝以1.27亿元被拍卖,用于还债。

单看恒泰艾普账面有息负债规模的话,截止2021年三季报不过2,700万元。但是,这并不是因为公司基本面良好,而是因为金融机构不借钱给它了。

券商耗资5亿拿下实控权,镰刀挥向谁?

2019年7月,银川中能的刘亚玲刘老板从孙老板手中接过恒泰艾普的控制权,但接手不久,就喜迎2019年的巨亏。

更加棘手的是,2020年7月,中关村并购母基金要求回购新锦化的股份,以及多项借款到期等。N件事情一并发作,恒泰艾普深陷债务危机。

面对上市公司这般光景,银川中能似乎也没钱帮助公司走出困境。持续亏损、身背巨额债务的恒泰艾普,很快又迎来了下一次易主。

1私下勾兑被拒后,北京硕晟二级市场5.5亿元拿下控制权

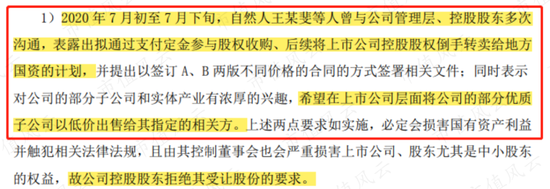

根据上市公司描述,2020年7月,王莉婓曾多次与控股股东沟通,并提出了收购上市公司控股股权,再倒手转卖给地方国资的计划,但都被控股股东银川中能“义正严词”地拒绝了。

暗的行不通,索性就来明的。

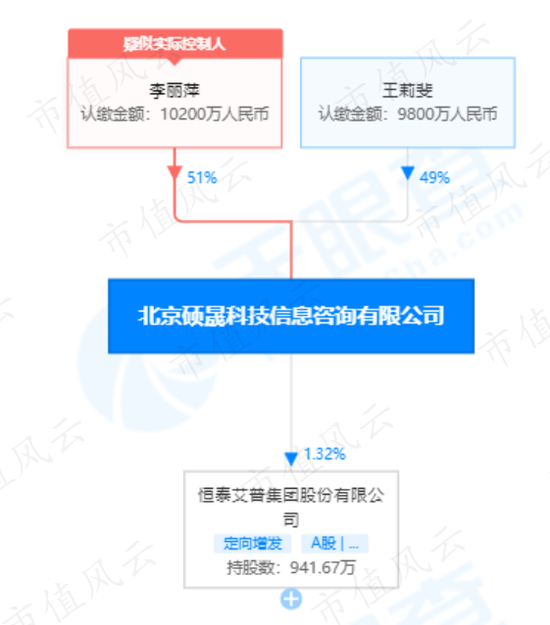

2020年7月,北京硕晟科技信息咨询有限公司(简称“北京硕晟”)成立。2个月后,公司由王莉婓和李丽萍二人接手,各持有49%和51%股权。二人由此开始通过二级市场,增持恒泰艾普股份。

有意思的是,王经理出身券商,曾任国信证券石家庄营业部总经理、安信证券河北分公司总经理助理。

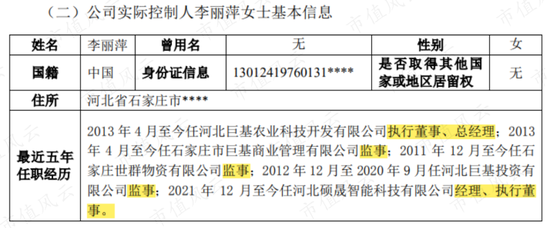

而李丽萍李经理则是监事出身。

当然,上文所说“王经理打算倒卖控制权给地方国资”也只是一面之词。

暂不论消息是真是假,不过,王经理拿下控制权倒是真的,而且是十分迅速。

截至2020年8月5日,李丽萍及一致行动人北京硕晟,以1.19亿元累计增持上市公司3560万股股票,占总股本的5%,成为上市公司第二大股东。

增持的脚步从未停歇。仅过了一个月,2020年9月29日,李丽萍及北京硕晟就通过二级市场集中竞价的方式,累计持有上市公司15%股权。

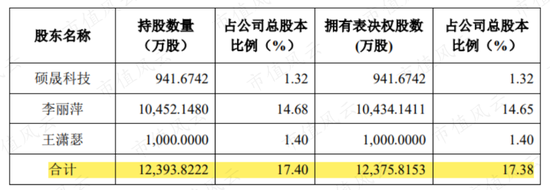

2021年12月28日,恒泰艾普公告控股股东变更为北京硕晟、实控人为李丽萍。此时,北京硕晟及一致行动人合计持有17.4%股权,增持至今累计耗资近5.5亿元。

从入场到拿下控制权,北京硕晟用了一年半时间。从整个过程来看,北京硕晟对实控权的争夺有很强的意愿。

2北京硕晟成为东家,银川中能不玩了?

北京硕晟成为上市公司控股股东之后,迅速对董事会进行了大换血。

2022年2月,北京硕晟便以“保证董事会顺利运行”为由,提交了罢免刘庆枫、张后继、李显要、李万君4名董事的议案,并提名6名董事候选人。

3月12日,恒泰艾普临时股东大会决议公告通过以上议案,王莉婓王经理也摇身变为董事长。

也就是说,如今北京硕晟在董事会席位中获得绝对优势,似乎将成为了此次内斗的赢家。

北京硕晟入股上市公司至今,已有一年半的时间,公司内部各方势力的争斗十分频繁且激烈,加之公司连年巨亏、现金流紧张,甚至拖欠员工工资,内忧外患之下,董监高辞职了一波又一波。

而之前抢夺控制权的银川中能,似乎也心生退意。

2022年3月1日,银川中能持有的上市公司股权被动减持1.26%;两天后,3月3日,公司公告银川中能预计将减持3%股份。

目前,银川中能持有上市公司8%股权,而此时公告减持,银川中能似乎打算退出牌桌,不玩了。

耗资5.5亿拿下恒泰艾普这样一家上市公司的控制权,券商出身的王莉婓,既没有做实业的背景,肯定也不是来给散户做慈善的,那么,接下来,王总的镰刀又将挥向谁?

你们猜~

投资避险工具看这里,低风险理财、7%+收益、0手续费>>