上市公司披露的公告,揭开了诸多百亿级私募调仓动作的“面纱”。

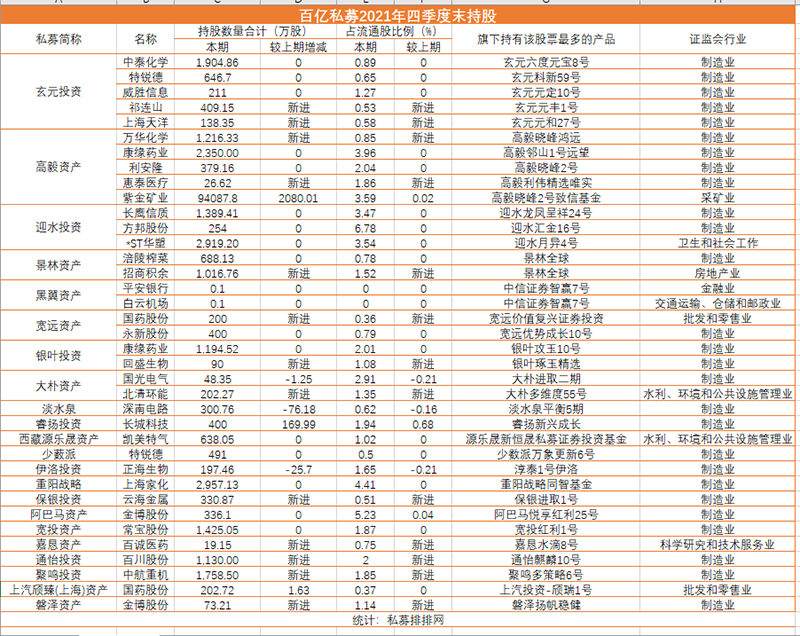

据记者不完全统计,截至3月20日,共有22家百亿级私募旗下产品出现在33家已披露年报的上市公司前十大流通股名单,合计持股市值接近200亿元。

从调仓情况来看,景林资产去年四季度新进入招商积余前十大流通股东,高毅资产邓晓峰大手笔加仓紫金矿业、新进万华化学,高瓴去年四季度以来则减持了“医药茅”恒瑞医药……

高毅邓晓峰百亿持仓曝光

随着上市公司年报陆续披露,高毅资产首席投资官邓晓峰部分持仓浮出水面。

3月18日晚间,紫金矿业发布2021年年度报告。年报数据显示,截至去年底,邓晓峰管理的三只产品合计持有9.4亿股,相比于去年三季度末增持2080万股;按照去年底的收盘价计算,持股市值超过90亿元。

公开资料显示,紫金矿业是一家以金铜等金属矿产资源勘查和开发及工程技术应用研究为主的矿业集团,2021年矿产铜、银、锌(铅)、铁精矿量价齐增,矿产金产量同比大增,全年实现营业收入2251.02亿元,同比增长31.25%,实现归母净利润156.73亿元,同比增长140.8%。不过,今年3月以来受镍逼空事件和市场回调的影响,紫金矿业跌幅一度超过16%。

沪上一位私募研究员直言,此前回调更多是短期市场情绪过度悲观导致的,公司和行业基本面尚未发生明显变化,下跌后反而性价比有所提升。另外,邓晓峰对于紫金矿业的预期可以从4月份即将披露的一季报中窥得端倪。

除了紫金矿业,去年四季度,邓晓峰管理的中国对外经济贸易信托有限公司-外贸信托-高毅晓峰鸿远集合资金信托计划还新进入了万华化学前十大股东名单。

资料显示,万华化学是全球领先的MDI(二苯基甲烷二异氰酸酯)供应商和TDI(甲苯二异氰酸酯)供应商,2021年公司实现营业收入1455.38亿元,同比增长98.19%;归母净利润246.49亿元,同比增长145.47%。

尽管业绩亮眼,但值得注意的是,机构对万华化学的估值存在分歧。公司年报显示,去年四季度明星基金经理傅鹏博管理的睿远成长价值基金也增持了万华化学43.33万股,但谢治宇管理的兴全合润基金同期则选择小幅减持。在机构分歧下,万华化学股价近一年呈现震荡下行走势。

景林资产抄底招商积余

近期,头部私募景林资产去年四季度的部分调仓操作也得以曝光。

公开资料显示,去年四季度,景林全球基金依旧持有涪陵榨菜不变,同时买入1016.8万股招商积余,新晋成为该公司第十大流通股东。

公开资料显示,招商积余是招商局集团旗下从事物业资产管理与服务的平台企业。今年以来,在物业股遭遇重挫的过程中,招商积余跌幅接近30%。

格雷资产董事长、创始人张可兴曾透露:“在‘房住不炒’的大背景下,房地产的成长空间逐步缩小,不确定因素较多,但是物业服务管理作为房地产的下游,却是一个被很多人忽视的机会。中国目前的物业管理行业集中度仍然有很大提升空间,去年以来受地产行业影响,物业股回调较大,一些龙头企业进入低估区间,我们逐渐开始布局。”

不过,沪上一位私募基金投研人士提示:“物业作为房地产下游行业,一定程度上仍与房地产‘共甘共苦’,因此短期可能存在估值修复的机会,但中长期来看空间有限。”

高瓴减持药茅“躲过”部分下跌

除了年报,恒瑞医药近期披露的《关于回购股份事项前十大股东及前十大无限售条件股东持股情况的公告》暴露出高瓴去年四季度以来的减持动作。

该公告显示,截至3月11日,高瓴资本管理有限公司-HCM中国基金已不在恒瑞医药前十大股东名单中。而在去年三季度末,该基金持有恒瑞医药4046.2万股,期末持股市值超过20亿元,也就是说高瓴去年四季度以来减持了恒瑞医药。

公开资料显示,恒瑞医药是创新药行业的龙头企业,但在集采压力下,恒瑞医药业绩去年来出现了下滑苗头。定期披露报告显示,2021年恒瑞医药前三季度实现营收201.99亿元,同比增长4.05%;实现归母净利润42.07亿元,同比下降1.21%;实现扣非净利润41.49亿元,同比微增0.19%。自2021年年初以来,恒瑞医药的股价就开始“跌跌不休”,截至本周五已跌近60%。

近一年来,创新药和随之发展的CXO板块调整剧烈,在此过程中,除了恒瑞医药,高瓴还减持了多只CXO赛道标的。比如,上市公司公告显示,截至去年8月25日,高瓴已从泰格医药前十大流通股股东名单消失,而去年6月30日高瓴还持有750万股,位列第十大流通股股东;去年9月24日,高瓴减持方达控股2197.4万股,持股比例从5.57%下降至4.5%。

从容投资基金经理罗凌分析称,近三年医药板块涨幅过大,部分公司估值甚至升至百倍,而未来很多医药企业业绩增速会下滑,因此估值回调是必然的结果。

另外,大量“模仿创新”的企业难以维持低风险、高收益的商业模式,创新药行业的泡沫逐步破裂,进入洗牌期。“而CXO行业正是随着创新药的发展而发展的,创新药行业的洗牌必然带来CXO行业的调整,未来行业大概率会呈现分化态势,以国内市场为主的CXO企业压力较大。”罗凌表示。