【股民必备】投资研报||五星股池||早盘捉妖||涨停尖兵||尾盘掘金||北向掘金||五星情报局||形态识金||Level2

特约作者:国泰基金

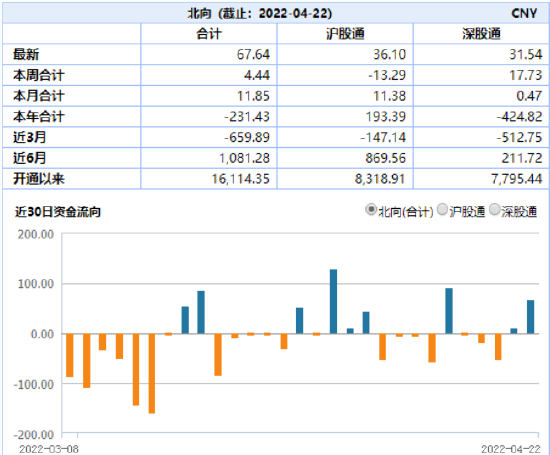

昨夜美联储主席鲍威尔表示可能在5月会议上讨论加息50个基点。随着偏鹰信号释放,美债利率快速上行令股市承压,纳指跌逾2%。今日A股三大指数走势分化,沪强深弱格局再现。上证指数全天震荡并小幅反弹,创业板指震荡下跌、再创调整新低。行业板块上,纺织服装全天大涨,电力、银行等走强,农业、传媒以及计算机、电子等科技相关板块表现低迷。截至收盘,上证指数收盘报3086.92点,涨0.23%;深证成指报11051.7点,跌0.29%;创业板指报2296.6点,跌0.69%。两市今日成交仅0.75万亿元,量能较上日明显萎缩。北向资金继昨天做多后,今日继续单边流入,并于午后加速进场,全天净买入67.65亿元。

来源:Wind

来源:Wind稳增长板块今日获得资金回流。盘面上,基建ETF(159619)、房地产LOF(160218)低开高走,随后保持高位震荡,最终分别收涨1.53%、1.29%。

在外部扰动加上疫情的持续影响下,经济下行压力进一步增加,稳增长政策有望持续发力。作为“稳增长”的两个重要抓手,基建和地产也有望继续获得政策的加码。

基建方面,从数据来看,1-3月基建投资(不含电力等)同比增长8.5%,较1-2月加速0.4%;基建投资(全口径)同比增长10.5%,较1-2月加速1.9%。国盛证券认为,基建投资持续改善,预计主要是因为前期专项债加快发行使用。一季度基建投资实现开门红,但3月底疫情明显反弹,冲击了供应链,对制造业、外贸影响进一步加大。新形势下,稳增长政策需“发大力”,后续资金与政策对基建支持有望再加码。

地产方面,虽然1-3月房地产开发投资同比增速较低,且商品房销售不振,行业总体面临缩量风险,但近期行业相关政策的放松有助于行业逐步企稳。

除此之外,基建、地产产业链上的相关行业也有望获得提振。广发证券指出,从历史经验来看,稳增长年份都是建材行业大年。复盘2008年以来的信用数据和行业需求的关系来看,2008年以来4轮信用扩张周期,每次信用扩张持续时间至少12个月以上,信用扩张领先建材行业需求回升约1-4个季度不等。所以,稳增长的年份都将看到建材行业景气度的回升,这也将带来行业的投资机会。

因此,在经济下行压力下,“稳增长”有望持续获得政策支持,基建、地产以及产业链相关品种值得继续关注。感兴趣的投资者可以通过基建ETF(159619)、房地产LOF(160218)、建材ETF(159745)、家电ETF(159996)把握相关投资机会。

来源:Wind

来源:Wind随着复工复产启动,近期的话题中心——上海疫情,也在迎来一些积极的变化。

根据今天疫情防控发布会上的通报,一周以来,666家重点企业已有70%实现了复工复产,企业的产能利用率也在不断提高。上汽、特斯拉等整车企业连续实现整车下线,相关零部件配套企业也陆续复工,汽车企业在产率、产能利用率有所提升;集成电路、化工骨干企业产能利用率保持在较高水平。

根据中国半导体协会和乘联会数据,上海占去年全国半导体芯片产值的23%,今年新能源车产量的18%。3月末以来,疫情管控对汽车、半导体芯片产业链造成较大影响,特斯拉、蔚来等先后宣布停产。随着上海的汽车、半导体芯片等产业链逐步实现复工,同时疫情防控形势逐渐迎来好转,相关板块的投资情绪也有望获得一定修复。感兴趣的投资者可以关注芯片ETF(512760)、汽车ETF(516110)、新能源车ETF(159806)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股仅供说明指数成份股调整,不构成任何投资建议或承诺。