来源:三酉资本

从不是谁拯救了谁,更不是谁成就了谁,只是双方互相成就罢了!

2021年9月27日,酒鬼酒股价创下历史新高276.89元,谁曾想到16年前在白酒行业营收与利润双增长的这一年,酒鬼酒的股价最低探至0.37元。这是酒鬼酒股价的至暗时刻,但这样的至暗时刻对于酒鬼酒上市后的历史来说似乎并不罕见。

湖南湘西,这个名人辈出的地方,在中国白酒香型版图中有一味香型独树一帜,被称为馥郁香,这就是酒鬼酒。

一家地方小酒企,一度在上世纪90年代净利润排名行业第二,却在白酒第一个黄金发展期中两度被ST,又在“塑化剂”事件中成为“出头鸟”再度ST,如同“酒”字左边的三点水三起三落。

1

白银般的开局

1956年湖南湘西州创建第一家作坊酒厂吉首酒厂;1985年更名为湘西吉首酿酒总厂;1992年更名为湘西湘泉酒总厂;1996年改制为湖南湘泉集团有限公司;1997年由湘泉集团独家发起创立酒鬼酒股份有限公司,同年登陆深交所主板上市,发行价格8元/股。

据酒鬼酒招股书显示,酒鬼酒、湘泉酒1996年主营业务收入分别为2.37亿元和1.02亿元,占1996年主营业务收入总数的比例分别为67.8%和29.3%。

上市前酒鬼酒产能700吨,湘泉酒8000吨;上市后通过募资产能将接近翻番,达到1500吨酒鬼、15000吨湘泉年产能。

1998年,此时A股白酒上市公司才12家,酒鬼酒实现净利润1.93亿元,排名仅次于五粮液列第二;毛利率70%仅次于刚刚上市的贵州茅台,除茅台以外,酒鬼酒是上市公司中为数不多上世纪就保持高毛利的白酒企业。到2021年,在19家白酒上市公司中依旧能以79.89%的毛利率排名第四,仅次于茅台、老窖、水井坊。

2

权力的游戏

1999年酒鬼酒净利润就出现首次下降,随后千禧之年,把企业打造上市的老厂长王锡炳意外离职,背后的真实原因或许只有抽着10块钱白沙烟的王锡炳知道,在2016年底建厂60周年庆祝大会上,老厂长回到酒鬼酒讲述了与酒鬼酒的30年情缘。

同年底,原湘西自治州常务副州长田家贵接任湘泉集团董事长,此时他还兼任着当地州委常委。

这家上市公司每年为当地财政贡献度高达85%以上,经济总量占当地总产值三分之一,田家贵给自己定了具体的量化目标:瞄准白酒业前三强(至今未实现);三年把整个湘泉集团酿酒业销售收入稳定在10亿元以上(直到后来中国糖酒集团接手后才实现)等等。

但地方主要官员“下嫁”的模式仍未挽回逐年下滑的趋势;2002年净利润更是同比大降275.91%,亏损1.5亿元,同年同为湖南行业龙头企业中联重科实现净利润1.5亿元。

2002年副州长彭善文接任,在任不到两年的田家贵随后步步高升,十年后成为湖南省人大财经委主任委员。

吸取前任教训,彭善文没有为酒鬼酒定量化目标,但却给自己量化了“捞钱”指标。据检察日报报道称,他找到了十多年前与自己同在北京读书的刘虹,两人为湘西州永顺县老乡。

2002年3月至5月间,刘虹准备收购酒鬼酒的国有股份时,彭善文任湘西州副州长、酒鬼酒董事长,负责该企业国有股份减持、转让工作。刘虹曾以好友身份先后4次送给彭善文3.94万英镑,折合人民币51.37万元(2002年中国人均可支配收入13250元),资助彭善文的女儿去英国留学。

彭善文“拿人手短”后将谈判内幕及底线透露给刘虹。

2002年9月,酒鬼酒股价基本维持在6块多钱,湖南本地资本财团成功集团以每股4.01元(含权),逾3.5亿元从湘泉集团手中买下29.04%股份成为第一大股东;涌金投资买下21.96%股份成为第二大股东。

上述与彭善文十多年交好的刘虹便是成功集团的掌门人,涌金投资背后是他俩在北京中央财政金融学院(现为中央财经大学)的另一位熟人——涌金系创始人魏东。

八年前,刘虹和魏东曾一起投资创办涌金集团,并出任副总裁一职,主管财务。但后来产生利益冲突,甚至有夺权之势,就分道扬镳。刘虹回到长沙,投资创建成功企业发展有限公司(成功集团前身),在步入21世纪之后“成功系”已初具规模。

“同学+同乡”的关系至关重要,2002年10月底,原涌金投资将所持有的21.96%的股份转让给上海鸿仪投资。

当时市场传言,为规避要约收购,其实收购款由成功集团提供,上海鸿仪只是代持。

此事暂告一段落,而酒鬼酒的“提款机”命运才刚刚开始。

3

“成功系”的提款机

“成功系”执掌不到一年后,2003年7月初,酒鬼酒发布公告称,大股东湘泉集团1亿多股权先后于2002年底至2003年上半年被冻结。

同年8月酒鬼酒发布致歉公告称,2002年向大股东湘泉集团有限公司累计提供资金竟然高达7.69亿元,占2001年净资产的59.9%,截至当年末占用资金余额为1.03亿元。另外,全年还为大股东累计提供担保5082万元。对此,公司全体董事致歉的同时,深交所也予以公开谴责。

如此压榨之下,酒鬼酒2002年、2003年连续两个会计年度审计结果显示的净利润为负值,2004年4月底股票简称变更为“ST酒鬼”,开启了上市后的首次ST之路。

因上市酒企资金被占用被ST的案例在后来的A股历史中还会继续出现,比如2020年的舍得酒业。

“成功系”入主酒鬼酒后,股价持续走低,一度在2005年7月18日盘中创出历史新低0.37元/股,此时无论前任还是现任股东们估计都没想到,酒鬼酒16年后的股价将一度高达276.89元/股。

“同学+同乡”的关系有时是一把双刃剑,原掌门人彭善文未得“善终”,2004年底长沙中院以受贿罪名判其入狱11年。

历史不会重演,但总是惊人的相似,而此刻酒鬼酒的终极救星中粮集团还没出现。

“同学+同乡”彭善文入狱后,2005年9月13日,酒鬼酒董事会决议全票通过刘虹辞去公司董事长、董事、总经理职务,随后刘虹因“虚假出资”和“抽逃上市公司资金”被刑事拘留。

同年9月14日,酒鬼酒发布公告称,账户余额仅剩 503 元,账上4.2亿资金(股权转让款) 均被成功集团及其关联方全部转出,这笔巨款占2004年报净资产的40.04%。

此时,酒鬼酒的资金不是被占用,就是在被占用的路上。

4

二次ST后的烂摊子

地方政府又重新占据主导权,吉首市政府办公室主任、副市长杨波接替刘虹任酒鬼酒新掌门人。

2005年年报披露季,拥有地方背景的杨波上任后首份年报出炉,酒鬼酒净利润巨亏2.8亿元,同比大降982%,毛利率更是创下历史新低41%。ST的帽子在刚刚摘掉后,似乎又要重新戴回酒鬼酒的头上去。

地方官员“下嫁”的模式似乎从来都未能拯救酒鬼酒。

直到2006年12月4日发布了一份法人股拍卖公告,称将于2006年12月15日对湘泉集团、上海鸿仪投资分别持有的本公司国有股7780万股、社会法人股3000万股股权(合计占总股本35.57%)公开拍卖。

尽管业绩尚未见好转,但市场表现还是在暗示投资者,酒鬼酒又要换大股东,12月5日当天大涨12.74%,次日继续大涨12.07%。

随后发布公告称,由于法人股拍卖导致部分股权归属存在一定的不确定性,实际控制人将发生变更,同年12月15日起开始漫长的停牌期。

停牌期间,酒鬼酒动作不断,先是完成清收大股东成功集团、湘泉集团欠款;然后中国糖业酒类集团公司(以下简称“中国糖酒”)的子公司中皇有限公司(以下简称“中皇公司”)以联合竞拍及股权转让方式获得公司10943.4万股,占总股本的36.11%,成为第一大股东,中国长城资产管理公司以联合竞拍方式成为第二大股东。

上市不到十年,酒鬼酒掌门人的角色历经创始团队、地方资本、地方官员三次转换。

2007年春节来得比较晚,未至腊月,尚处在股权分置改革阶段的S酒鬼酒发布收购报告书宣布新东家中皇公司入主,中皇公司与其背靠中国糖酒、皇权集团(香港)有限公司的关系也随着收购报告书一并浮出水面,进一步巩固第一大股东地位。

停牌两个月后,酒鬼酒选择在2017年除夕前一天复牌,以7.93元/股的涨停价开盘,随后连续12个交易日收获涨停板至14.66元,三个月区间涨幅超过150%。

年后,酒鬼酒2006年年报显示净利润亏损金额有所收窄,但依旧亏2.34亿元,营收仅2个多亿,同比下滑18.35%。

由于连续两个会计年度净利润亏损,时隔三年,2007年4月底公布完2006年年报的同时,酒鬼酒上市以来第二次戴帽变成“ST酒鬼”。

上市十年,酒鬼酒有四年在亏损,两度被ST,在中国白酒上市公司中极为罕见。

中国糖酒可能接手了一个烂摊子?

5

中国糖酒的功与过

在后来的有关酒鬼酒股权分置改革暨重组方案解读中,深圳市怀新企业投资顾问有限公司分析认为,近年公司治理结构差,大股东占款严重、高层领导更换频繁,管理混乱,缺乏清晰的发展战略等因素,公司财务状况恶化,连续两年巨额亏损,面临退市风险。

为了解决上述多年来的混乱局面,中皇公司和长城资管做出业绩承诺:2007年实现的营业利润不低于800万元,2008年实现的净利润不低于3000万元人民币,2009年实现的净利润不低于5000万元人民币。

随后,酒鬼酒在2007年实现扭亏为盈,2008年摘帽,2009年净利润接近6000万元。从2007到2009年,新大股东中皇均实现了业绩承诺,股价从2007年初不到8块钱涨到2009年底超过15块钱,几乎翻番。

业绩承诺期之后,酒鬼酒更是节节攀升,2010至2012年间净利润分别为7942万元、1.926亿元、4.954亿元(纪录直到2021年才被打破),年增长率高达150%。

2012年酒鬼酒各项财务数据均创历史新高,近1.25吨的销量纪录截至2020年年报仍未被打破;营收高达16.52亿元,纪录直到2020年才被打破;毛利率也在2012年逼近80%,股价一度逼近60元/股,创历史新高。

或许没有“塑化剂”事件,这一切都很美好。

2012年11月19日,酒鬼酒被曝由上海天祥质量技术服务有限公司查出塑化剂超标2.6倍。

事件爆发后酒鬼酒一度停牌自查,复牌后股价连续四个交易日跌停,随后一度探至25.58元,股价较前期历史高点腰斩。

“塑化剂事件”叠加“三公消费禁令”效应,中国白酒在黄金发展期后步入至暗时刻。

2013年2月初,还未步入农历新年,大股东中皇公司董事长王新国在执掌酒鬼酒近7年后辞去董事长等重要职务,不管是否到了退休年龄、不管是否与“塑化剂事件”直接相关,这些都已成为一段“意外”的历史,其在中国糖酒的副手赵公微临危受命。

屋漏偏逢连夜雨,仅一年后,2014年1月底酒鬼酒发布公告称,酒鬼酒供销公司在农业银行杭州分行华丰路支行的账户余额仅剩1176.03元。

据称,一名嫌疑人在2013年底通过农行上述支行累计转取1亿元存款。

郝刚主持酒鬼酒供销公司的工作已度过了五个年头,最终在2015年底辞任总经理一职。

“亿元存款失踪案”一度震惊资本市场,时隔6年后,直到2020年下半年才以农行赔付7000多万元告终。

2014年4月28日,就在年报披露当天,酒鬼酒股价最低探至9元/股的阶段新低点,比前期辉煌时期的近60元/股高点跌去85%。晚间披露的2013年年报显示,净利润亏损3668万元,同比大幅下滑107%,时隔6年后再度出现亏损,不得不说王新国的辞职很及时。

6

中粮“魅影”初现

旧的不去新的不来,对于酒鬼酒来说换掌门人已变成了定期操作。2014年8月中下旬,中粮入主酒鬼酒的传闻铺天盖地,难道酒鬼酒又要“改换门庭”了?

此前,有传闻称时任中粮集团董事长宁高宁曾前往酒鬼酒进行考察调研工作,对一个下属公司的子公司进行亲自考察调研,已属罕见。

直到同年11月底国资委发布公告称,中国华孚贸易发展集团公司(以下简称:中国华孚)整体并入中粮集团,成为其全资子企业。

而作为酒鬼酒大股东中皇公司的股权结构中,中国糖酒持股50%,其实控人正是中国华孚,自此,酒鬼酒成为中粮集团成员企业。

一位咨询机构人士推测:“如果酒鬼酒内参的全国化战略有了中粮的推波助澜,前景还是非常乐观。刚过去不久的APEC会议上使用的长城干红和干白作为国宴接待用酒,就是中粮旗下品牌;如果说酒鬼酒作为中粮在白酒领域重点推进项目的话,走上国际市场甚至说’国宴’也不是没有可能。”

然而在整个白酒行业的低谷期中,曾经毛利率紧追茅台的酒鬼酒未能走出独立行情,2014年年报显示,净利润亏损扩大至近亿元,同比继续下滑165.72%,亏损金额创近十年来新低,毛利率也跌破60%。

即便如此,酒鬼酒毛利率在白酒19家上市公司中依旧排名第11位。

由于连续两年亏损,酒鬼酒上市以来第三次陷入“ST魔咒”,但股价在中粮的“鸡血”中已逐步涨到近20元/股,比起一年前已经翻番。

2016年1月上旬酒鬼酒发布2015年业绩预告,净利润同比大增近200%,净利润由亏损近亿元转为盈利近亿元。

仅过两日,中国糖酒系的赵公微却意外辞职,董事会聘任1989年就进入中粮且均涉足过啤酒原料业务的江国金与董顺钢搭档董事长与总经理,酒鬼酒逐步进入“中粮时代”。

而赵公微的辞职原因在时隔3年多以后才浮出水面,2019年7月15日湖南吉首人民法院发布民事裁定书显示,原董事长赵公微、供销公司总经理郝刚在2012年至2013年期间,与其他高管将1544万元资金以发奖金的方式分给部分人员,其中赵公微分得360万元,郝刚分得254万元。由于违反薪酬管理制度、财务管理制度,其他人员将侵权所获奖金如数退还,郝刚退还148.6万元,赵公微尚未退还任何资金。

酒鬼酒终于告别“提款机”了?至少告别了“ST魔咒”。

2016年4月20日晚间酒鬼酒发布撤销退市风险警示公告,这也是该公司上市近20年以来第三次“摘帽”,在白酒股中仅次于皇台酒业,这次之后酒鬼酒将创造自身史上最长无ST纪录。

7

近七年的长板与短板

从上市到2016年初,酒鬼酒三起三落,有过刚上市后净利润排名第二的辉煌开局,也有成为资本“提款机”的败笔;有过6年营收翻8倍高速发展期,也有过“塑化剂”风波后三度“戴帽”。

中粮入主后第一个完整会计年度2015年,酒鬼酒在19家白酒上市公司中营收排名倒数第2、净利润第12位,昔日黑马濒临行业“学渣”区。

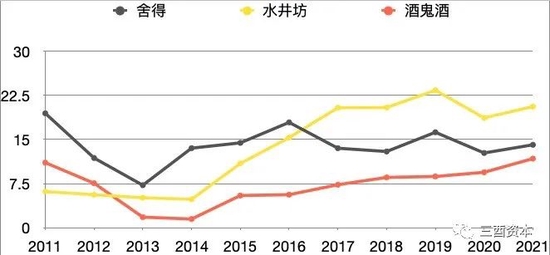

由于酒鬼酒的香型为中国白酒中的独一味,所以选择“塑化剂”事件之前与酒鬼酒营收、产品结构较为相似的水井坊、舍得酒业进行历史对比,更有借鉴作用,2012年是中国半数以上白酒上市公司的历史销量巅峰,其时间节点意义非凡。

2015年中国白酒上市公司开始普遍实现扭亏为盈走出行业低谷期,上述对表的三家白酒上市公司的营收排行依次为舍得11.56亿元、水井坊8.55亿元、酒鬼酒6亿元垫底;净利润依次为酒鬼酒8857万元、水井坊8797万元、舍得713万元。

经历“塑化剂”事件后的酒鬼酒首先呈现两个向好趋势:

1、每吨售价同比2014年翻了3.5倍,这方面还是呈现出了逐步走出低谷的态势,进而带动毛利率比前一年增长了10个百分点;

2、由于收入得到恢复,企业期间费用率出现明显下滑,酒鬼酒在这一年净利润扭亏为盈,并且在这三家酒企中排名首位,进而使得净利率恢复到2012年四成的水平,ROE恢复到六分之一的水平。

但是也暴露出本身存在的两大短板:

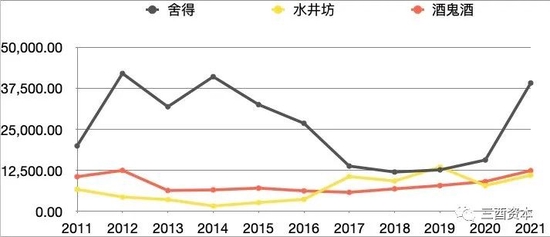

1、销量大幅下滑(2012年销量巅峰与舍得仍有巨大差距,销量底子本身不大),从2012年巅峰时期到2015年,销量下滑幅度超过40%;

(销量对比,制图:三酉资本)

(销量对比,制图:三酉资本)2、由于体现库存商品售卖频次的商品周转率只有水井坊的一半,舍得的近三分之一,所以尽管酒鬼酒的净利率高出水井坊两个百分点,但由于周转率的巨大劣势使得酒鬼酒在ROE上却反过来低于水井坊近两个百分点。

2016年开始,是中粮入主后的第一个会计年度,酒鬼酒的销量却下滑近12%,而销量此前远低于自己的水井坊却大增近36%。酒鬼酒销量下滑的2016与2017年正是水井坊销量快速上升的两年,短短两年时间后,水井坊销量已经是酒鬼酒近两倍,超过了1万吨,而酒鬼酒从7000多吨下滑至5800多吨。

正是2017年水井坊营收超过20亿,一跃超过舍得,此时酒鬼酒才8.78亿元。

当然这也与这期间酒鬼酒的战略方向有一定关系,2016年底的经销商大会上,时任酒鬼酒公司副总经理、酒鬼酒供销公司总经理李明强调:聚焦主导产品、打造核心单品、提高总代理及贴牌产品门槛、压缩贴牌产品数量,严控主导品牌延伸开发、到2017年底SKU将从200个左右压缩到80个左右。

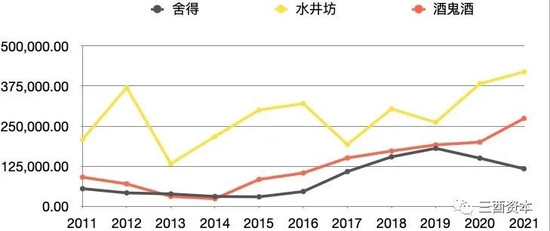

(每吨售价对比,制图:三酉资本)

(每吨售价对比,制图:三酉资本)转型高质量发展的同时牺牲了一定的销量,其中2016至2017年间每吨售价保持了持续上涨,到2017年每吨售价对比2015年大增80%。

尤其2017年内参系列营业收入同比增长18%,毛利率增长2个百分点达到93.41%,超过了同期的茅台酒。

时任董事长江国金也在会上透露道,酒鬼酒毛利大幅提升已经完成。

但周转率的问题依旧未能得到有效解决,2018年酒鬼酒的商品周转率对比2015年增长了56%,而水井坊却翻了一倍。

在期间费用率未出现明显变化的情况下,酒鬼酒的ROE水平从2015年的5%增至10.7%,水井坊受益于周转率大幅提升,大增超26个百分点,2018年的ROE水平已是酒鬼酒的三倍多。

2018年初,新任中粮酒业董事长王浩在赴酒鬼酒调研时强调要对标行业标杆,着力提升ROE水平。

如何提升酒鬼酒ROE水平?提高毛利率的同时还要提高周转率。

2020与2021年年报显示,酒鬼酒毛利率均超过了2012年的78.36%,尤其2021年毛利率以79.97%的水平距离超过80%仅一步之遥。

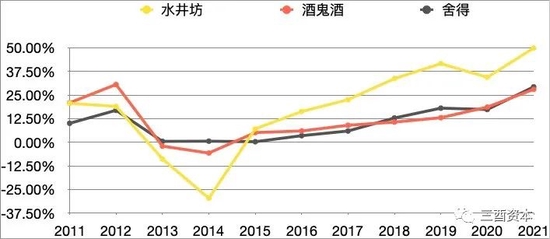

(ROE对比,制图:三酉资本)

(ROE对比,制图:三酉资本)商品周转率方面,2017年以来酒鬼酒从7.31增至11.75,由此推动ROE从2017年的9%增至2021年的28%,逼近2012年30%的巅峰水平。

(商品周转率对比,制图:三酉资本)

(商品周转率对比,制图:三酉资本)但在各项收入指标增长的同时,销售费用的大量投入功不可没,尤其在2021年销售费用同比翻番,增速超过营收86.87%的增速,销售费用率同比2020年增长两个百分点。

大手笔的销售费用投入换来十年来最大销量增幅36%,2016年来最大每吨售价增幅36.98%,可谓实现了量价齐升趋势。

酒鬼酒上市后的历史上要么换大股东遭资金占用后亏损被ST,如“成功系”;要么换大股东经营期间遭遇“黑天鹅”后亏损被ST,如中国糖酒与中皇公司。

中粮入主后同样遭遇了“意外”,酒鬼酒股价一度从2016年4月摘帽前的14.1元/股最高涨至2019年9月底的41.97元/股。在经历三年半的资本市场辉煌后,2019年12月原酒鬼酒经销商石某向市场监管部门、媒体举报酒鬼酒非法添加环己基氨基磺酸钠(甜蜜素),消息一出,次日酒鬼酒股价应声跌停。

但这次事件既没有导致酒鬼酒业绩亏损,更没有遭遇第四次ST的惨剧,这也是酒鬼酒上市25年来第一次没有被“意外”打垮。

跌倒爬起来的酒鬼酒还能持续高增长吗?

回想起2019年初的公司战略发布会上,中粮酒业党委书记、董事长兼酒鬼酒党委书记、董事长王浩为新战略强力定调:中粮集团将充分发挥集团影响力和渠道优势,整合协调各方资源,倾注100%的精力掀起酒鬼酒新势能,助力酒鬼酒重回中国白酒第一阵营。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>