一周市场回顾

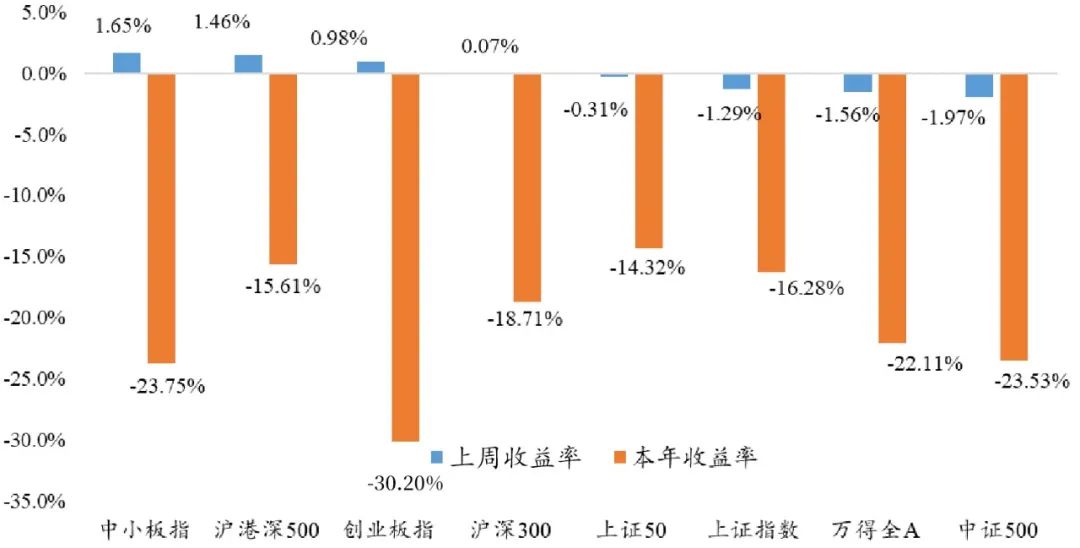

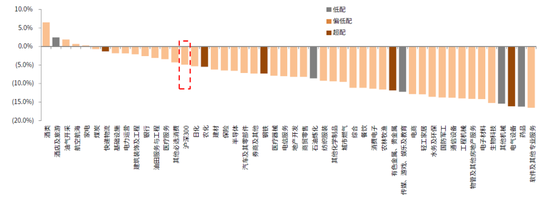

上周沪深300指数上涨0.07%,上证综指下跌1.29%,深证成指下跌0.27%,创业板指上涨0.98%;分行业来看,上周涨幅前三为:

建筑装饰板块(+4.09%)涨幅第一,主因国务院会议提出将基建作为稳经济的重要抓手;

电力设备板块(+2.37%)涨幅第二,主因一季报增速较高且连续调整后有反弹要求;

建筑材料板块(+1.06%)涨幅第三,主因国务院会议提出将基建作为稳经济的重要抓手;

跌幅前三为:

纺织服饰板块(-9.90%)跌幅第一,主因前期“人民币贬值”出口提升主题炒作退潮;

农林牧渔板块(-7.08%)跌幅第二,主因成本抬升速度较快抵消盈利向好预期;

轻工制造板块(-5.72%)跌幅第三,主因新冠疫情发展使相关企业盈利受损。

数据来源:wind

中欧观点

上周市场波动依然剧烈,上月末的政治局会议对近期中央的政策立场作了总结,说明当前高层充分认识到经济运行面临挑战和不确定性,也非常清楚完成疫情防控、稳定经济增长、实现安全发展这三项任务比以往更具挑战性。但同时强调,要“努力实现全年经济社会发展预期目标”,这意味着中央设定的“5.5%左右”的GDP增速目标仍然有效。未来经济增长的确定性进一步下降,但我们对长期经济增长的前景仍表示乐观。短期内,随着疫情的不断缓解和复产复工政策的陆续实施,在二季度中后段需逐渐开始加大对成长股的关注。

配置建议

短期防御性仍较为重要,建议关注受益刺激政策,具备估值、股息率等具备优势的金融和地产等行业。建议持续关注中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。考虑到基准情形预测下二季度“拐点将至”,建议开始持续增加对超跌成长主线的关注。基于对于市场振荡企稳往往需要较长时间的判断,上述行业的可配置窗口期仍较长,因此无需急于“抢反弹”,可逢低逐步增加配置。

对于债券市场,节前召开的政治局会议定调对债券市场影响偏中性,债市大概率维持震荡行情。一方面,政治局会议维持5.5%的经济增长目标不变,稳定了市场对于政策稳增长的信心,宽信用对利率仍有牵引向上压力,另一方面,政治局会议也提出要综合用好各类货币政策工具,并未完全排除降息、降准的可能。当下疫情已经出现拐点,但经济拐点未至,资金面大概率维持宽松,维持积极杠杆,布局中短久期信用品进行套息仍属占优策略,后续关注经济拐点的明显信号。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>