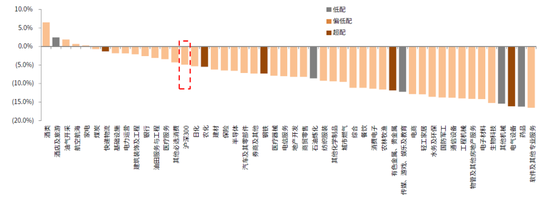

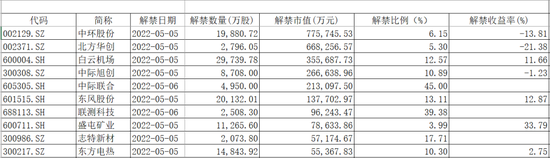

4月25日至5月3日,海外权益市场表现疲弱,期间MSCI全球股票指数下跌2.31%,发达市场指数下跌2.52%,新兴市场指数下跌0.59%。分区域看,亚太市场好于美国好于欧洲,亚太市场中,恒生指数录得2.25%的涨幅,印度、日本代表股票指数小幅下跌;美国三大股票指数均出现超2%的跌幅;欧洲市场中除英国富时100指数获得0.53%的正收益外,像德国、法国、瑞典、挪威等市场则出现较为明显的下跌。按GICS行业看,仅能源行业录得正收益,非日常消费品、公用事业、金融三行业领跌。商品方面,标普高盛商品指数上涨0.39%,能源类大涨3.23%,贵金属板块下跌3.61%,工业金属下跌8.51%,农业下跌1.09%。债券方面,美国十年期国债收益率上行至2.97%,二年期国债收益率上行至2.78%。汇率方面,美元指数持续走高至103.4861。

近期公布了美国一季度GDP数据,实际GDP环比折年率为-1.4%,大幅低于市场预期。分项看,个人消费支出、住宅投资、固定资产投资环比折年率分别为2.7%、2.1%和7.3%,主要经济动能保持稳健;而贸易、存货为Q1经济增长拖累项,存货变动对GDP环比折年率拖累为0.84%,净出口拖累达到3.2%,合计拖累超过4%,导致Q1增速负增长。美国3月PCE物价指数同比增长6.6%,续创40年新高,略低于预期的6.7%,前值为6.4%;剔除食品和能源的核心PCE同比增长5.2%,增速较前值下降0.2个百分点。此外,美国4月ISM制造业指数为55.4,低于预期的57.6和前值57.1,为2020年以来最低,新订单和产出分项指数也降至2020年5月来最低。美联储将于5月5日公布利率决议,截至5月3日,根据CME美联储观察,5月会议上加息25BP的概率为0.7%,加息50BP的概率为99.3%。根据3月议息会议纪要,美联储将于5月份开始缩表,缩表仍以到期不再投资方式进行,每个月缩表规模最高或达950亿美元。预计紧货币影响下,美国经济动能或逐步走弱。欧元区方面,欧元区19国一季度GDP环比增长0.2%,预期为0.3%,前值为0.3%;GDP同比增长5%,符合市场预期,前值为4.7%;4月制造业PMI终值为55.5,预期为55.3,初值为55.3;消费者信心指数终值为-22,初值为-16.9;经济景气指数为105,预期为108,前值由108.5修正为106.7。预计俄乌冲突以及高通胀背景下,欧洲经济下行压力加大。

QDII基金短期观点

诺安油气能源

近期国际原油价格区间盘整,布伦特原油期货最新价格为108.66美元/桶,WTI原油期货最新价格为106.13美元/桶。

截至4月22日,美国原油产量保持在1190万桶/天;石油活跃钻井数增加3座至552座,油气钻井总数增加3座至698座。库存方面,原油库存量为4.144亿桶,较前一周增加69万桶,汽油库存总量为2.308亿桶,较前一周减少157万桶。

短期多种因素或限制国际油价进一步走高,一是近期包括美国、IEA等国家的石油储备释放;二是欧洲方面对俄罗斯的能源进口也出现松动,包括欧盟22日发布指导文件称“在不违反制裁规定的同时使用卢布向俄罗斯支付天然气费用是可行的”,很可能让市场短期交易俄罗斯原油以卢布结算的方式再度大幅恢复出口的利空;三是美联储5月加息及缩表使得流动性收紧;四是世界银行、IMF下调全球经济增速预测以及近期中国疫情防控等或影响原油需求预期。但是考虑到俄乌局势短期快速平息可能性较低,叠加原油库存水平处于低位,在需求端未出现明显变化下预计全年原油均价仍将维持较高水平。

诺安全球黄金基金

近期国际现货黄金价格维持弱势,持续下行至1868.12美元/盎司。

地缘政治方面,俄乌局势仍较不稳定,欧洲与俄罗斯双方加大相互制裁力度,美国加大对乌克兰的支持力度。由于俄乌能源和农产品主要出口至欧洲,地缘冲突对欧元区经济影响相较其他经济体比如美国而言更为明显,这或使得在俄乌冲突持续发酵的背景下美国经济相对于欧元区强势,预计美元指数将维持强势。而从美国经济及货币政策看,3月中旬以来实际利率不断回升,主要由美联储加息预期推动;近期美联储释放更为鹰派信号,除了5月份板上钉钉加息50bp外,还暗示未来议息会上仍有大幅度加息可能,同时叠加将要出台的缩表计划,美国长短利差出现较为明显的回落,市场对货币政策收紧对经济影响的担忧增加,股票、大宗商品等风险类资产价格走弱,VIX指数抬升。

我们维持前期判断,认为5月市场新的不确定因素会增加,包括美联储缩表、加息幅度及对经济的影响等,市场或开始担忧美联储快速收紧货币政策对经济的影响,黄金价格或将逐步抬升。

诺安全球收益不动产

4月25日至5月3日富时发达市场REITs指数下跌6.24%,其中工业、住宅、特种REITs为主要拖累项。

近期美国货币政策加快收紧,但新住宅库存仍偏低,开发商仍在积极新开工补库,加息使得借贷利率上行,对房屋销售压力的影响逐步显现,但短期风险可控;对于工业及特种类REITs,经过了前期调整后板块具备中长期投资价值,可寻找产业方向明确、具成长性标的加以关注;此外,美国3月非农就业数据结构显示,新增就业人数较多的行业包括教育和保健服务、商业服务、休闲酒店,而休闲酒店就业自去年四季度来大幅修复,但距离疫情前仍少150万人,是所有行业中目前“缺口”最大的,短期相对看好酒店及娱乐板块。

风险提示:以上市场数据来源彭博。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。