【银河军工双周报】一季报业绩助力,军工板块大底已现

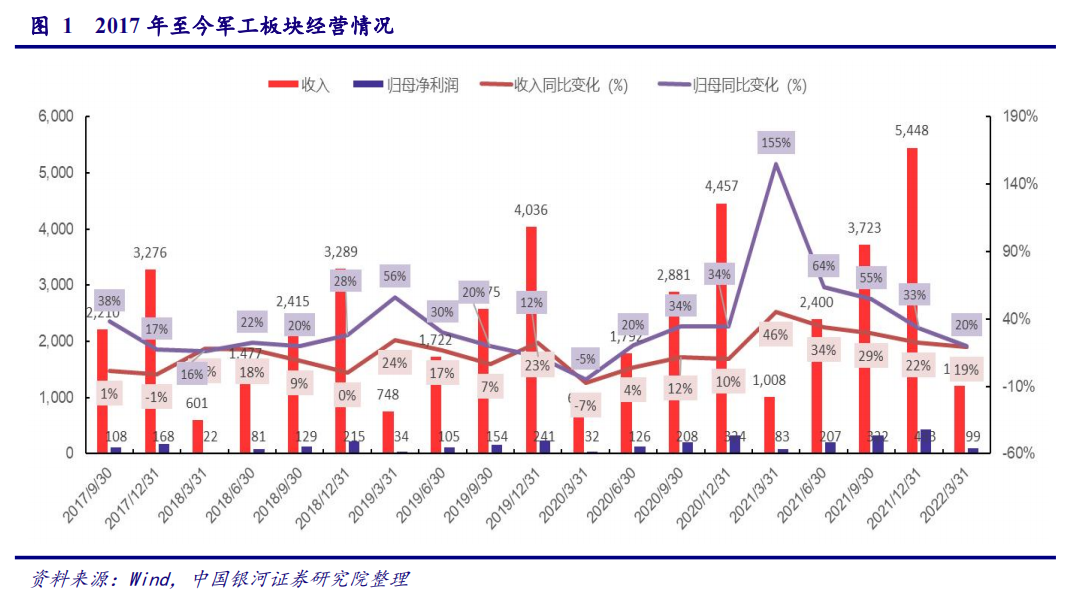

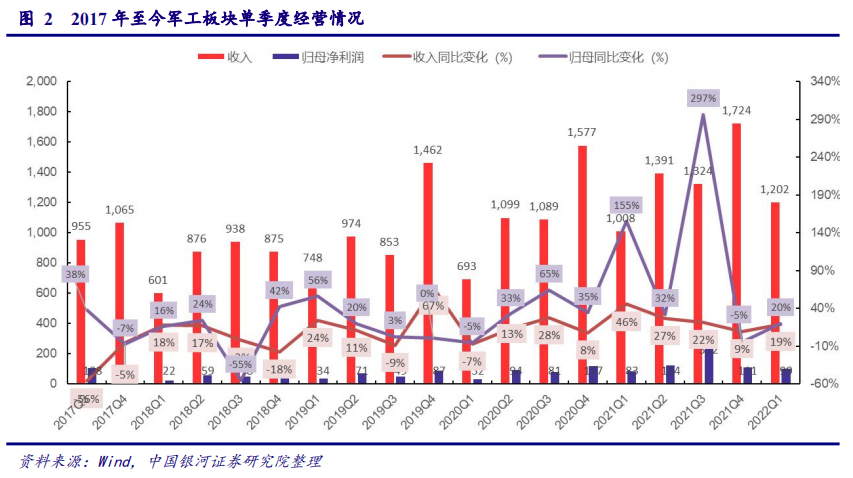

◆板块21Q4收入端增速有所放缓,但22Q1重拾快速增长态势。板块2021Q4实现营收1724.34亿元,同比增长9.36%,归母净利111.01亿元,同比增长-1.17%。Q4收入端同比增速趋缓,我们认为主要有两个因素:1)2020年收入基数较高;2)中航系产业链均衡生产要求使得相关公司生产活动和收入确认皆有所提前。2022Q1板块实现营收1201.55亿元,同比增长19.18%,实现归母净利99.43亿元,同比增长20.04%,指标重拾快速增长势头,行业高景气有望延续。

◆毛利率有所波动,未来有望企稳。利润端,因军品放量,军工企业以价换量成新常态,行业毛利率有所减少。21年全年毛利率同比减少0.04pct,其中,21Q4毛利率20.45%,同比下滑0.95pct,环比下滑0.78pct。2022Q1行业毛利率有所修复,约为22.08%,同比依然减少0.61pct,但环比增加1.63pct。原材料波动趋缓、短期调价冲击落地叠加生产规模效应,行业毛利率有望逐步企稳。

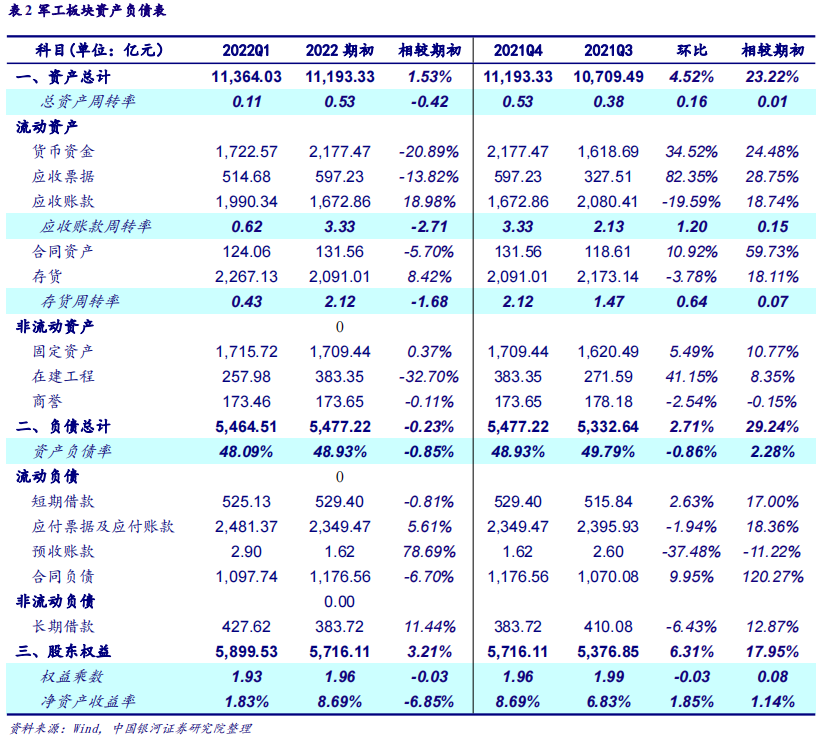

◆主动存货快速提升,ROE同比改善。资产项下,存货余额在2021末较期初增长18.11%的情况下,2022Q1再环比增长8.42%。存货的快速增长是在行业下游需求旺盛的背景下,企业主动加大备货应对订单快速增长。22Q1在建工程余额257.98亿,较期初减少32.70%,反映行业扩产持续落地。板块21年ROE水平约为8.69%,同比增长1.14pct,盈利能力有较大改善。

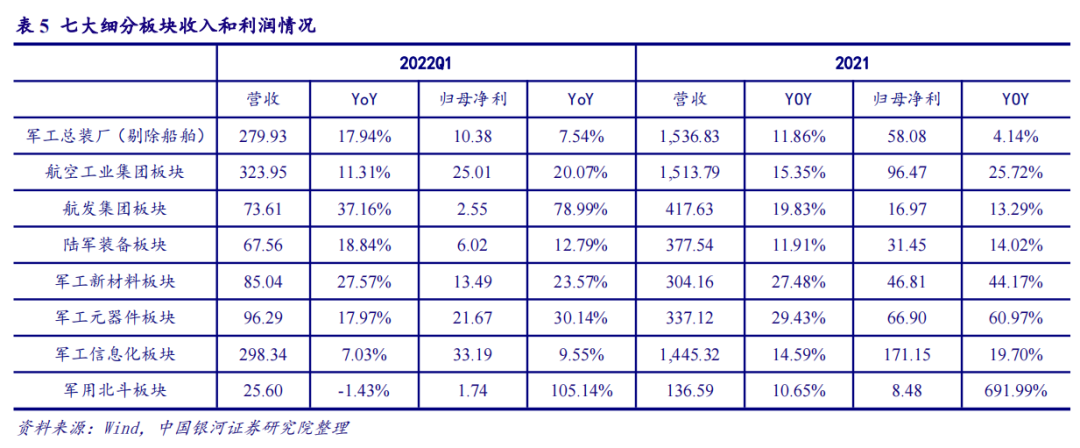

◆2022Q1军工产业链上游高增速持续,中下游领域有望发力。元器件领域持续增长,营收和归母净利分别增长17.97%和30.14%,规模效应显现,增速更增利;新材料板块因毛利率承压,营收增速27.57%,高于归母净利增速23.57%;航发板块和航空板块开始发力,归母净利增速分别为78.99%和20.07%,行业景气度有望逐步向中下游传导。

◆投资建议:军工板块大底已现,建议逢低加仓。短期看,军工板块入筑底区间。4月26日,国防军工指数基本回到2020年行情刚启动的位置,而估值甚至低于2018年底最悲观的时候。当前板块估值分位数跌至25%(2005至今)。但军工装备采购计划性强,需求端增长确定且旺盛,供给端产能瓶颈持续破除,行业净利润在21年快速增长(约41%)基础上,22年线性外推模型依然成立。22Q1板块整体净利润增长29%,高景气延续。当前时点看,板块投资价值凸显,建议“四维度”配置:1)航空产业链,包括中航光电、北摩高科、全信股份、宝钛股份和盛路通信;2)导弹产业链,包括新雷能、智明达、鸿远电子;3)国产化提升受益标的,包括紫光国微、能科科技和振华科技;4)国企改革对业绩增长改善标的,包括中航机电、七一二和中航沈飞等。

军工团队5月份核心股票池组合

“十四五”规划和军工改革不及预期的风险。

一、最新观点

(一)行业景气度高位运行,22Q1重拾快速增长

(1)2021年军工行业延续高增长,行业增收更增利

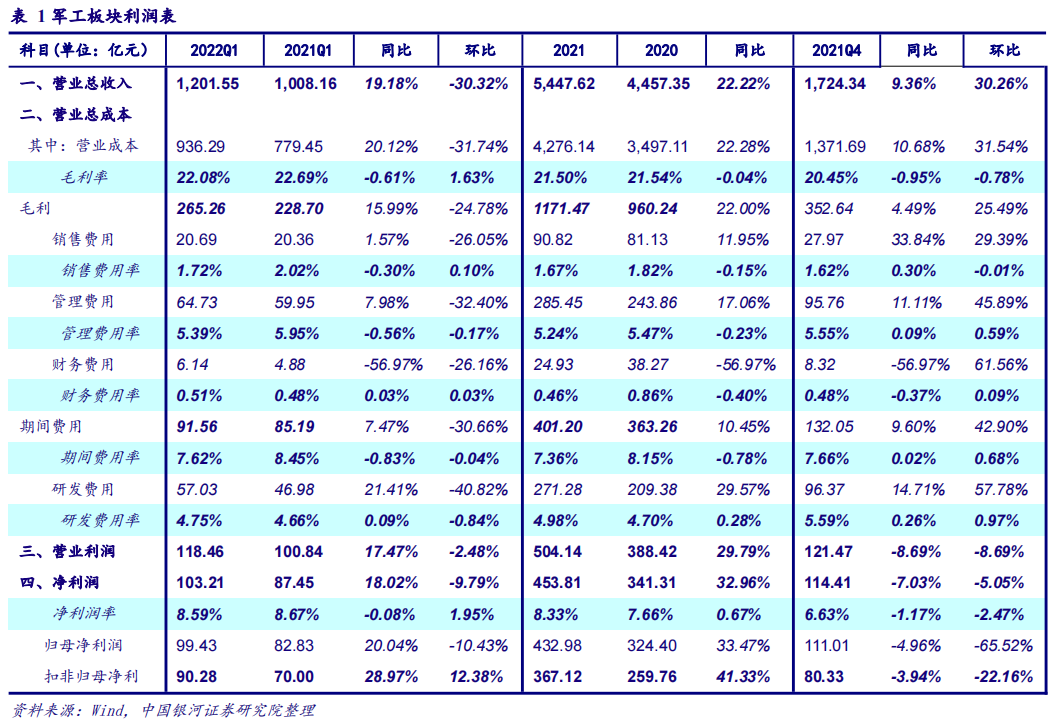

2021军工板块整体实现营业收入5447.62亿元,同比增长22.22%,归母净利453.81亿元,同比增长32.96%,扣非归母净利367.12亿元,同比增长41.33%。受益于军品装备的放量增长,军工行业延续高景气度,增收更增利,扣非后业绩增速基本符合预期。板块归母净利增速高于收入增速,主要得益于期间费用率(不包含研发费用率)的下降。值得注意的是,行业在高速发展的情况下,板块公司同时着力科技创新和产品升级,研发费用同比提高29.57%,高于行业营收增速,与利润增速相当。

(2)分季度看,景气度高位运行,2022Q1重回高速增长态势

板块2021Q4实现营收1724.34亿元,同比增长9.36%,营业利润121.47亿元,同比增长-8.69%,归母净利111.01亿元,同比增长-1.17%。Q4收入端同比增长速度趋缓,我们认为主要有两个因素:1)从本轮行业周期看,订单高增长启动于2020Q3,收入确认高增长则是2020Q4,因此,20年同期基数较高;2)中航系产业链均衡生产要求使得相关公司生产活动和收入确认皆有所提前,导致Q4营收增速放缓。

2022Q1板块实现营收1201.55亿元,同比增长19.18%,重回两位数增长态势。归母净利99.43亿元,同比增长20.04%,扣非后归母净利润90.28亿元,同比增长28.97%。板块持续维持营收和利润双双同比高增长局面,指标重拾快速增长势头,行业高景气有望延续。环比来看,因年初通常为行业的经营计划期和布局期,2022Q1较2021Q4营收规模有一定下降,符合行业规律。然而,我们认为随着中航系均衡生产计划的推进,行业季度性差异或将缩小,未来季度间可比性有望增强。

(3)从盈利能力角度看,板块利润率受到外部环境影响有所波动,未来有望企稳

利润端,因军品放量,中上游企业适当让利,行业毛利率有所缩减。2021年全年毛利率22.69%,同比减少0.04pct,年度对比较为稳定。然而2021Q4毛利率20.45%,同比减少0.95pct,环比21年Q3减少0.78pct,或表明在2021年期间产品降价逐渐成为普遍现象。另外,针对原材料成本占比较高的新材料等军工企业,2021年原材料成本上行也同时缩窄公司毛利率。2022年,经过快速调整,行业毛利率得到一定修复,Q1毛利率达到22.08%,同比减少0.61pct,环比增加1.63pct。

军工行业2021年净利润率8.33%,较上年增长0.67pct,其中2021年期间费用率(不包含研发费用率)为7.36%,同比下降0.78pct,使得净利润改善明显。值得注意的是,2020由于疫情影响,差旅、销售费用等花费较少,另外叠加国家社保补助,企业各项费用基数普遍较低。在2020年低基数前提下,2021全年各项费用占比持续降低,显示板块经营效率提升明显,盈利能力向好。

分季度来看,2021Q4期间费用率7.66%,同比增加0.02pct,环比增加0.68pct。21Q4同比变动幅度不大,但环比有所波动原因主要由于全年奖金、薪酬等费用的集中处理。2022Q1期间费用率7.62%,同比减少0.83pct,持续提质增效。

2022Q1业绩持续向好,展望全年,由于持续近两年的高增长带来的高基数效应,我们认为行业同比增速或将放缓,但随着产业链扩产运动持续,部分环节产能瓶颈将有效破除,产能释放叠加军品需求强劲,行业高景气度有望持续抬升,维持快速增长可期。因此我们预计2022年军工板块营收和净利润分别增长20%和30%。

分析资产负债表中各科目, 2021年末军工板块总资产11193.33亿元,总负债5477.22亿元,资产负债率48.93%,相比期初提升2.28pct。从数据看,板块资产负债率虽然较年初有所增长,但依然在健康范围内。主要原因系合同负债(1176.56亿元,较期初增长120.27%)的大幅增长,进一步表明下游需求旺盛,相关企业在手订单充足。2022Q1军工板块总资产11364.03亿元,总负债5464.51亿元,资产负债率48.09%,相比2021期末缩减0.85pct,其中合同负债环比减少6.70%,对应企业订单持续交付,资产负债端逐步转入损益表。

板块货币资金金额2021年2177.47亿元,同比提升24.48%,可与现金流量表相对应,凸显行业回款能力改善,整体趋势向好。存货余额在2021末较期初增长18.11%的情况下,2022Q1再环比增长8.42%。我们认为,军工企业经营多有一定计划性,存货与在手订单或有一定关联。因此,存货的快速增长是在行业下游需求旺盛的背景下,企业主动加大备货力度,应对订单的增长。2022Q1在建工程余额257.98亿,较期初减少32.70%,反映板块企业产能持续落地。

负债项下,2021年末预收账款加合同负债约1178.18亿元,较期初大幅增长119.82%。与21Q3相比,2021Q4预收账款加合同负债合计环比略升9.84%,表明在手订单持续增加。2022年Q1预收账款加合同负债合计1100.64亿元,环比2021年末缩减6.58%,或因产品交付结转为收入。我们认为,军工板块订单迎来爆发式增长,随着合同持续签订和落地,行业全年业绩快速增长可期。

(4)军工板块杜邦拆解分析:ROE同比明显改善

军工板块2021的ROE水平约为8.69%,同比增长1.14pct,有较大改善。通过杜邦分析,我们发现板块净利润率、总资产周转率和权益乘数同比皆有所增长,反映整体积极向好。

(二)子板块业绩分化,上游增速明显

(1)前瞻分析:存货、合同负债

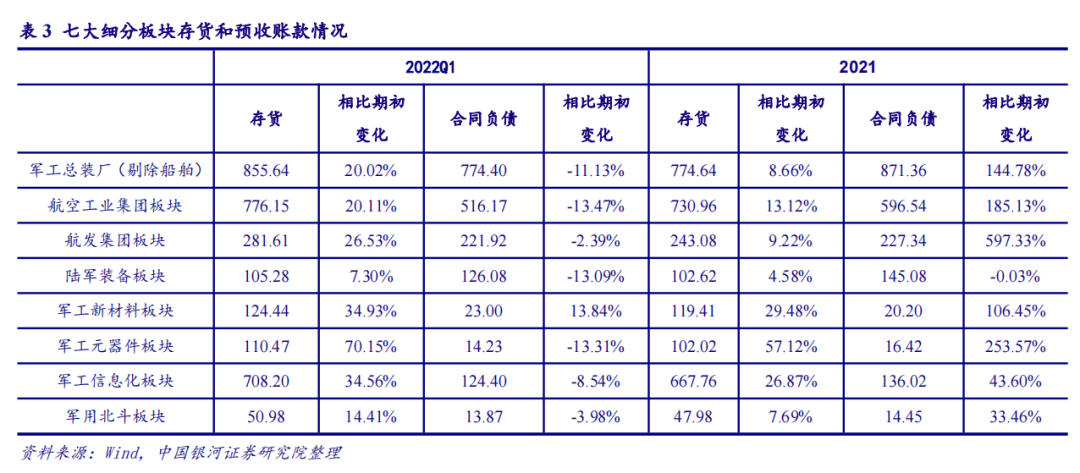

从细分板块分析来看,2022Q1各大子板块的存货相比期初均实现较快增长,其中军军工元器件板块较期初大增79.15%,行业主动补库意愿较强。合同负债方面,2022Q1子板块除新材料板块较期初有一定增长外,其他子版块均有一定缩减。其中陆军装备因军费结构性变化,2021-2022Q1合同负债均较为平稳;军工总装厂、航空产业链和元器件板块在2021年合同负债已享有大幅增长,22Q1缩减或为订单交付增加。

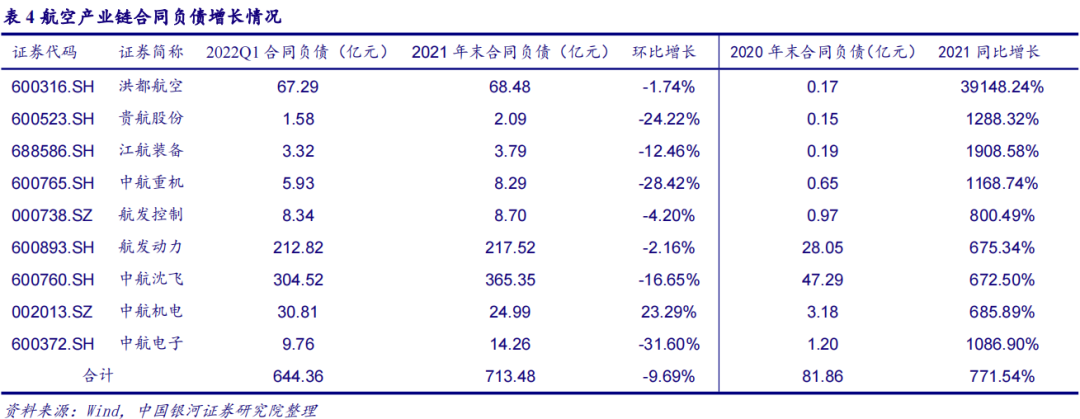

航空板块端, 2021年期末合同负债合计713.48亿元,较2020年同比大增771.54%,预示产业链大额订单逐步释放。其中整机厂如洪都航空、航发动力、中航沈飞合同负债数额较大,分别达到68.48、217.52和365.35亿元。中上游相对增速更快,如配套商江航装备和中航电子同比增速分别达到1908.58%和1086.90%。

2022Q1合同负债环比2021年末合计644.36亿元,环比缩减9.69%。各企业皆有不同程度下降,其中中航电子环比下降最大,达到-31.60%。我们认为此与产业链Q1生产按计划进行并实现一定交付相关。随着订单陆续交付,合同负债有望在短中期持续进入损益表,增厚相关公司利润。

(2)滞后分析:收入和利润端

从收入端来看,2021细分板块收入均实现两位数正增长,剔除军用北斗板块2020年因行业整体波动业绩基数较小影响,军工元器件和军工新材料板块表现最为亮眼,收入增长分别为29.43%和27.48%。该两个板块在此前也显示最高的预收账款和合同负债数据,验证前瞻数据的可参考性,因此我们认为全年来看,中下游相关板块业绩释放有望加快。

从利润端来看,2021年,多数子版块利润增长远超营收增长,行业规模效应显现,经营效率持续向好。其中下游军工元器件、新材料板块表现最为亮眼,其归母净利分别增长60.97%和44.17%。军用北斗板块2020年归母净利润合计-1.43亿元,2021年由负转正,至8.48亿元(YoY+691.99%),剔除异常值华力创通后,北斗板块归母净利润达到10.76亿元,同比增长728.87%。

2022Q1,元器件和新材料板块继续维持可观增速,中下游板块开始发力。元器件领域持续增长强劲势头,营收和归母净利分别增长17.97%和30.14%,规模效应集聚,增收更增利;新材料板块或因外部环境影响导致毛利率下行,营收增速27.57%高于归母净利增速23.57%;另外值得注意的是航发板块和航空工业板块开始发力,归母净利增速分别为78.99%和20.07%,行业景气度有逐步向下游传导趋势。

(三)投资建议:军工板块大底已现,建议逢低加仓

短期看,俄乌冲突影响、疫情扩散担忧和美联储加息预期等利空大幅释放,军工等“真成长”赛道进入筑底区间。4月26日,国防军工指数基本回到2020年行情刚启动的位置,而估值甚至低于2018年底最悲观的时候。截至2022年5月6日,军工板块PE(ttm)44x,低于57x的中枢水平,估值分位数跌至26%(2005至今)。

我们认为军工装备采购计划性强,需求端增长确定且旺盛,供给端产能瓶颈持续破除,行业扣非净利润在21年快速增长(约41%)基础上,22年线性外推依然成立。22Q1板块整体扣非后净利润增长29%,中上游元器件和新材料板块增速更为显著,航空产业链业绩同时开始逐步释放。当前时点,板块投资价值凸显,建议关注业绩确定高增长兼具估值的标的。

中期看,2022年作为装备采购“十四五”规划第二年,招投标有望密集落地,行业景气度将持续走高;国企改革收官年有望锦上添花。

长期看,地缘政治格局剧变,北约和周边强国大幅扩充军备,为应对各种不确定性,国防投入将持续快速增长,结构性装备采购的高增速将成为新常态。2027年的建军百年奋斗目标近在迟尺,“百年变局”势必将加速我军的现代化进程。

军工行业高景气度有望延续,2022年应“优选赛道,精选个股”,当前时点建议“四维度”配置:

1)航空产业链,包括中航光电(002179.SZ)、北摩高科(002985.SZ)、全信股份(300447.SZ)、宝钛股份(600456.SH)、中简科技(300777.SZ)和盛路通信(002446.SZ);

2)导弹产业链,包括新雷能(300593.SZ)、盟升电子(688311.SH)、智明达(688636.SH);

3)国产化提升受益标的,包括紫光国微(002049.SZ)、能科科技(603859.SH)和振华科技(000733.SZ);

4)国企改革对业绩增长改善标的,包括中航西飞(000768.SZ)、中航机电(002013.SZ)、七一二(603712.SH)中航沈飞(600760.SH)和中国海防(600764.SH)等。

二、行业数据跟踪

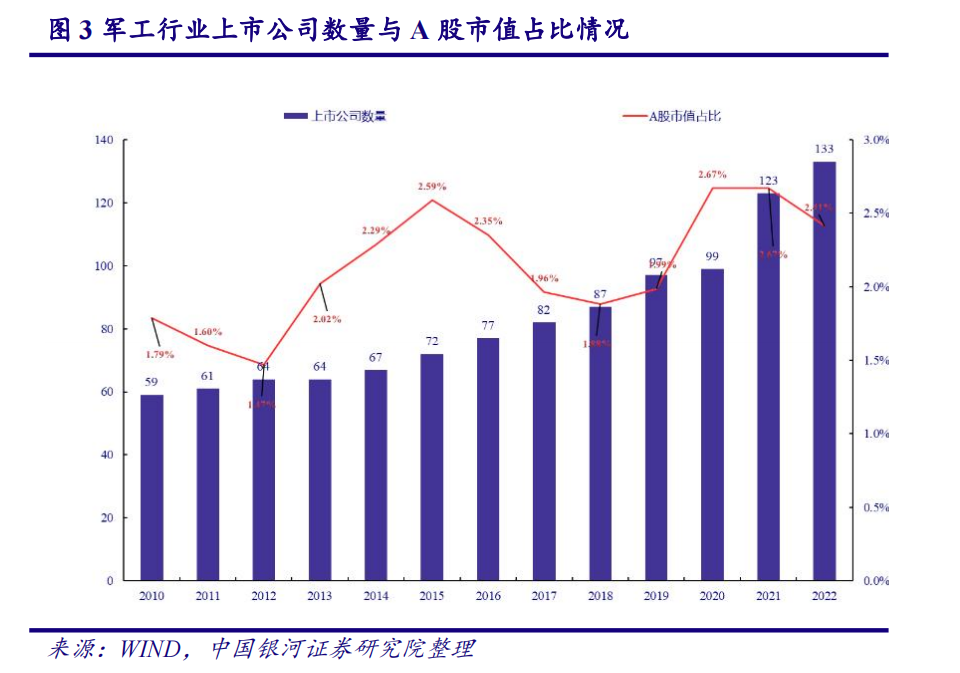

(一)当前共133家涉军上市公司,占比A股总市值2.41%

在上市公司数量方面,截至2022年5月6日,中国 A 股共有上市公司4804家,其中军工行业上市公司133家,占比2.77%。市值方面,截至2022年5月6日,A股总市值82.40万亿,军工行业133家上市公司总市值1.99万亿,占比2.41%。截至到2022年5月6日,市值排名前五位的上市公司分别是紫光国微、航发动力、中航沈飞、中航光电、中航西飞。

我们选取中证军工指数和中证800分别来近似表征军工行业和整个A股市场,通过对两者2012年初至今收益率数据的回归分析,我们得到军工行业的贝塔系数(β)约为1.076,说明军工行业相对于市场波动性略强。

(二)军工板块估值已低于中枢,行业高估值具有合理性

1、纵向看,当前军工板块估值水平低于估值中枢

从军工板块(剔除船舶总装类上市公司,并定期加入军工新股)估值水平的历史走势来看,我们将2008年1月至2015年6月看做是一个时间跨度较大的典型牛熊周期,其中包含两个次级周期,经测算,大周期的板块估值中枢(取中位数)约为57x,两个次级周期分别为53x和59x。

次Ⅰ周期阶段,板块上市公司军品业务占比较小,主管部门对军工资产注入的态度并不明确,但此阶段行业估值水平除了考虑内生增速外,也将资产证券化因素部分纳入考量;

次Ⅱ周期阶段,随着航发动力为代表的军工上市公司核心军品资产注入的启动,主管部门支持军品证券化的态度逐渐明朗,资产注入开始作为重要因素纳入行业估值水平的考量并一直被演绎放大,直到2015年年中达到峰值。与此同时,外延并购模式的高增长同样得到市场追捧,商誉风险也开始加速累积。自2015年6月以来,市场渐渐回归理性,资产注入和外延并购预期对板块估值水平的边际影响减弱。

展望未来,我们认为行业估值中枢应该较好的平衡次Ⅰ周期和次Ⅱ周期两个阶段,因此我们选取2008年1月至2015年6月大周期的估值中枢作为参照标准。

截至2022年5月6日,军工板块整体估值(TTM)约为44.39x,低于估值中枢57x。

2、横向看,板块估值分位数约为31.8%,提升空间较大

横向对比看,参照中信一级行业分类,截至2022年5月6日,估值前三位为农林牧渔(52.1倍)、国防军工(47.6倍)、消费者服务(40.0倍),估值后三位的分别为银行(5.0倍)、煤炭(8.5倍)、钢铁(8.6倍)。对比各行业历史均值水平,农林牧渔、汽车、食品饮料、消费者服务等行业估值明显高于历史均值,而综合金融、传媒、交通运输等行业则明显低于历史均值。相较于其它科技类板块,军工行业的估值水平虽然相对较高,但估值分位数仅为25.5%,空间较大。

中信国防军工三级行业分类中,航空军工、航天军工估值最高,分别为56.2倍和47.9倍倍,其他军工和兵器兵装估值紧随其后,分别为44.8倍和37.6倍。然而对比当前百分位水平,航天军工,航空军工和兵器兵装各为46.4%,21.5%和7.7%,远低于50%,提升空间较大。

(三)重要上市公司动态

【振华科技(000733.SZ)发布2021年和2022Q1财务报告】公司发布年报和一季报,公司2021年实现营收56.56亿元,同比增长43.20%;归母净利润14.91亿元,同比增长146.21%。2022Q1实现营收18.86亿元,同比增长44.16%;归母净利润6.07亿元,同比增长146.21%。

【中直股份(600038.SH)发布2022Q1报告】2022年4月30日,公司发布2022年一季度业绩报告。公司2022年一季度实现归属于上市公司股东的净利润为1127万元,与2021年同期相比,增长幅度为-93.13%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为476万元,与上年同期相比,增长幅度为-97.03%。

【洪都航空(600316.SH)发布2022Q1报告】2022年4月30日,公司发布2022年第一季度业绩公告。公司2022年一季度实现归属于上市公司股东的净利润为458万元,与2021年同期相比,增长幅度为-86.55%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为405万元。

【中航沈飞(600760.SH)发布2022Q1报告】2022年4月30日,公司发布2022年第一季度业绩公告。公司2022年第一季度实现归属于上市公司股东的净利润为51135万元,与2021年同期相比,增长幅度为48.18%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为46548万元,与2021年同期相比,同比增长60.91%左右。

【奥普光电(002338.SH)发布2022Q1财务报告】2022年4月29日,公司发布2022年第一季度业绩公告。公司2022年第一季度实现归属于上市公司股东的净利润1715万元,上年同期为1597万元,与2021年同期相比,增长幅度为7.41%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为1566万元,上年同期为1492万元,与2021年同期相比,同比增长4.95%左右。

【海兰信(300065.SZ)发布2022Q1财务报告】2022年4月29日,公司发布2022年第一季度业绩公告。公司2022年第一季度实现归属于上市公司股东的净利润为-2907万元,上年同期为-3073万元,与2021年同期相比,增减变动幅度为5.41%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为-3135万元,上年同期为-3366万元,与2021年同期相比,同比增长6.87%左右。

【中国动力(600482.SH)发布2021年年度报告】2022年4月29日公司发布2021年年度财报。公司2021年实现归属于上市公司股东的净利润为18162万元,2020年为1271万元,与2020年相比,增长幅度为1328.99%。

【中国卫星(600118.SH)发布2022Q1财务报告】2022年4月29日,公司发布2022年第一季度业绩公告。公司2022年第一季度实现归属于上市公司股东的净利润为4887万元,上年同期为5696万元,与2021年同期相比,增长幅度为-14.22%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为4398万元,上年同期为5347万元,与2021年同期相比,同比增长-17.74%左右。

【中航重机(600765.SH)发布2022Q1报告】2022年4月30日,公司发布2022年第一季度报告。公司2022年第一季度实现归属于上市公司股东的净利润为20792万元,与2021年同期相比,增长幅度为174.95%,2022年第一季度归属于上市公司股东的扣除非经常性损益的净利润为20552万元,与2021年同期相比,同比增长-185.53%左右。

【天和防务(300397.SZ)关于全资子公司签署重要合同的公告】2022年3月29日公司召开第四届董事会第二十三次会议,审议通过了《关于全资子公司投资建设无线通讯专用微波旋磁铁氧体及介质陶瓷材料项目的议案》,同意公司全资子公司南京彼奥电子科技有限公司(以下简称“南京彼奥”)在江苏省南京市经济技术开发区投资建设南京彼奥电子无线通讯专用微波旋磁铁氧体及介质陶瓷材料项目。

(四)军工行业动态

【我国成功发射吉林一号宽幅01C卫星】5月5日10时38分,我国在太原卫星发射中心使用长征二号丁运载火箭,成功将吉林一号宽幅01C卫星及搭载的吉林一号高分03D(27~33)等8颗卫星发射升空。主星顺利进入预定轨道,发射任务获得圆满成功。(新华社)

【美英等北约国家与芬兰举行军演】当地时间5月4日,美国、英国等部分北约国家与芬兰在芬兰西部的尼尼萨洛举行军事演习。此次演习代号“箭头”,将通过北约部队与芬兰部队合作,提高双方合作能力。据了解,演习将持续到13日。(央视新闻)

【日本首相宣布对俄新制裁 冻结约140名俄罗斯公民资产】当地时间5日下午,日本首相岸田文雄在访问地英国伦敦召开记者会,宣布对俄罗斯实施4项追加制裁措施。包括:追加对约140名俄罗斯公民实施个人资产冻结;将禁止向其出口的俄罗斯军事团体增加至70多个;增加实施资产冻结的俄银行;禁止向俄出口量子计算机等尖端物品。(中新网)

【中国成功发射四维01/02卫星】2022年4月29日12时11分,我国在酒泉卫星发射中心使用长征二号丙运载火箭,成功将四维01/02两颗卫星发射升空。卫星顺利进入预定轨道,发射任务获得圆满成功。这两颗卫星主要为国内自然资源、测绘、海洋、环保等行业,以及城市安全、数字农村等新兴市场提供商业遥感数据服务。(中国经济网)

【辽宁舰今年首次远航规模空前】中国海军新闻发言人高秀成海军大校5月3日介绍称,日前中国海军组织辽宁舰航母编队在西太平洋海域进行远海实战化训练,这是海军根据年度工作计划组织的一次例行性训练,不针对任何一方。这次伴随辽宁舰出航的随行舰艇多达7艘,号称“最大规模的航母护航编队”。(环球时报网)

三、风险提示

“十四五”装备采购计划和军工改革不及预期的风险。

/// 相关报告 ///

本文摘自报告:《一季报业绩助力,军工板块大底已现 ——军工双周报》

报告发布日期:2022年5月9日

报告发布机构:中国银河证券

报告分析师:

李 良 分析师登记编码:S0130515090001

胡浩淼 分析师登记编码:S0130521100001

李良

制造组组长&军工行业首席分析师,证券从业8年。清华大学MBA,2015年加入银河证券。曾获2019年新浪财经金麒麟军工行业新锐分析师第二名,2019年金融界《慧眼》国防军工行业第一名,2015年新财富军工团队第四名等荣誉。

胡浩淼

军工行业分析师,证券从业3年,曾先后任职于长城证券和东兴证券,2021年加入银河证券。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>