上海是我国重要的工业城市,也是长三角的重要龙头。3月份以来,上海的疫情来势汹汹,对长三角地区,甚至国内的经济均造成了巨大的打击,A股市场也受到影响,但随着疫情的有效控制、稳增长政策的落地,4月底以来,权益市场迎来了一波反弹,这波行情能否延续?随着上海复工复产进度推进,如何把握长三角地区的投资机会?为此,我们请到了鑫元基金权益公募投资部总经理、鑫元长三角混合基金基金经理李彪与我们分享后市的一些观点~~

李彪

价值成长多面手

不断进阶向未来

鑫元基金权益公募投资部总经理

鑫元欣享、鑫元鑫动力、鑫元安鑫回报和鑫元长三角混合基金基金经理

Q

&

A

Q1

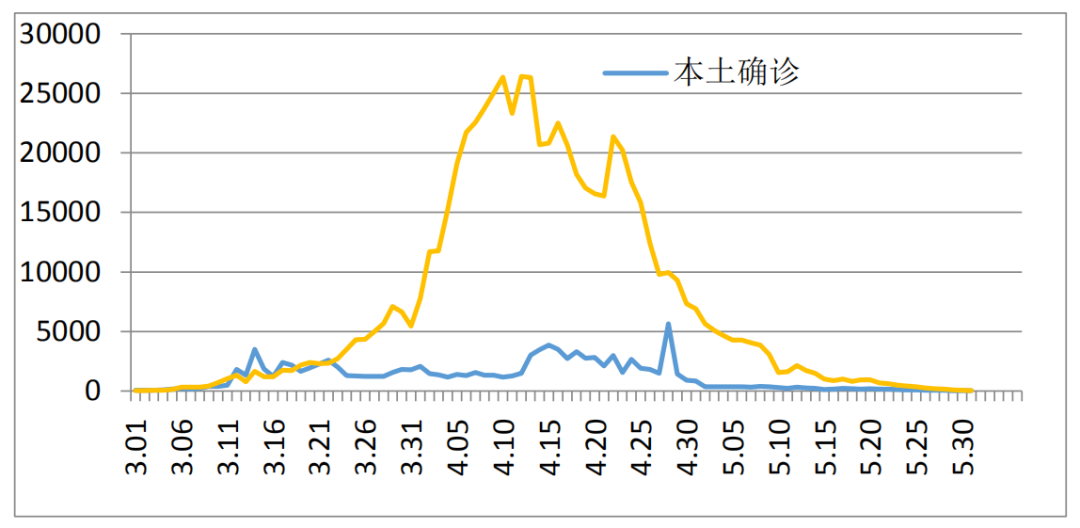

疫情对上海甚至全国影响很大,但4月底以来,权益市场迎来了一波反弹,这波行情与上海疫情控制是否有关系呢?

李彪:

我们认为从3月1号到4月26号的下跌,以及4月26号到现在的反弹,与疫情都有一些相关性。

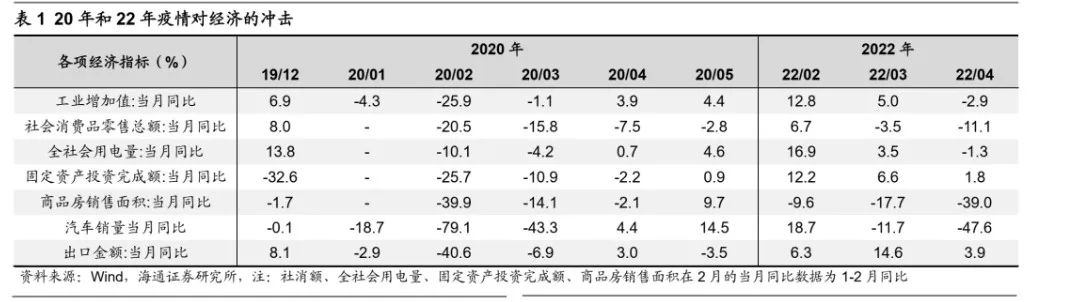

4月份基础数据明显下滑

宏观层面,4月份的全国工业增加值,较3月的数据,呈现出明显的下滑;4月的社零总额为-11%,下滑幅度明显扩大;而固定资产投资、商品房销售、汽车销售、出口的数据更是呈现出断崖式下行。

长三角会商旅文体平台数据显示,长三角的周边城市受封控影响,财政收入出现暴跌的局面,杭州财政收入同比下跌37%,苏州同比剧跌49.6%,宁波大减36.1%,南京更是直接腰斩54.9%,长三角的经济体量占据全国5分之一,财政收入贡献了28%,可想这次疫情的影响力之大。

本轮疫情持续时间较长,我们看到汇率在4月底呈现较大压力,汇率作为印证经济的另外一个侧面指标,具有市场同步性,同样也会导致短期的外资流动。

疫情缓解提振市场情绪

随着疫情的有效控制,5月初以来,物流出现改善,部分生产性企业陆续恢复产能,拐点出现。而6月1日起,上海迎来全面解封,特别是在消费、物流、食品饮料、汽车等各方面都得到改善,市场情绪得到提振。

数据来源:同花顺,截至2022.5.30

数据来源:同花顺,截至2022.5.30我们认为本轮行情是阶段性展开的,前半个月需求最确定的两个方向是光伏与军工,受疫情影响较小。5月下旬以来,随着疫情缓解,疫情后时代相关板块表现更为活跃,比如医美、航空出行、餐饮消费等。所以,本轮行情整体围绕疫情修复的节奏,根据消费需求受影响的相关性而展开的。

Q2

除了复工复产以外,本轮行情还受哪些方面影响呢?和2020年疫情后时代有何不同?

李彪:

和2020年疫情后时代相比,今年的市场受国际环境和国内情况综合影响,更加艰难。

首先,国际环境主要在于海外通胀高企和能源危机。今年10年美债收益率冲高,海外面临通胀压力,而大宗商品价格居高不下,更加剧通胀;能源问题主要是受俄乌冲突影响,导致欧洲能源价格高企。这些因素均导致了今年海外环境较2020年艰难。

其次,国内环境与2020年有相似之处,但较之更困难。除了对海外通胀的担忧外,中美十年国债收益率处于倒挂阶段,限制了国内货币政策的空间。另外,4月下旬人民币汇率也呈现较大的压力。

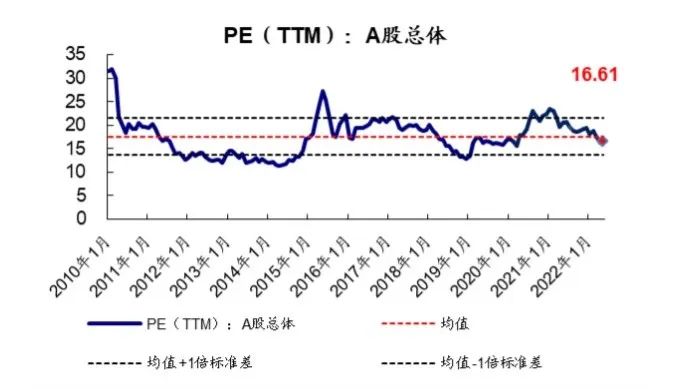

针对权益市场的定价,有绝对估值和相对估值理论。2008年和2018年各主流指数的绝对低估值水平,是大家都认同的,但今年3月指数的相对估值,我们也比较看好。

Q3

近期政策密集发布,主要焦点是稳增长,促就业,对此,您如何解读?哪些板块会更先受益?

李彪:

首先,提到稳增长,大家就会考虑房地产与基建,因其能较好地促进需求,带动长周期产业链发展,所以,房地产板块在3、4月份表现活跃。而大基建项目资金来源于财政拨款,其确定性更强,该行业大范围呈现较明显幅度的上涨。因此,上述行业在“稳增长”措施刚出台的阶段,其相对收益与绝对收益均较突出。

第二,汽车行业。5月25日国务院召开全国稳住经济大盘电视电话会议,提出放宽汽车限购并阶段性减征部分乘用车购置税等政策,提振了整个汽车行业的信心。各地也出台相应的政策来推动汽车消费。

第三,新能源基建相关行业,包括风光大基地。

至于我们期待的大消费行业,市场分歧较大,但是我们还是有很强的信心。这种信心一方面源自于对长三角地区特别上海居民的收入韧性,另外一方面还是源自于大家对美好生活的向往。

Q4

针对近期权益市场回暖,这一行情能否延续?后市将如何演绎?

李彪:

反弹的持续性取决于两方面,一是跟疫后复苏有明显相关性的。稳增长政策中提及的房地产、消费等方面都跟疫情均有所关联。另一方面,则与海外抑制国内市场的因素有关,包括美债的收益率是否持续下跌?中美逆差的压力能否持续缓解?能源危机能否得到改善?

首先,我们分析一下海外因素:

第一、十年美债收益率的上涨反应后期美国经济的预期,我们看到80年代以来,十年美债收益率整体呈现下行并阶段性反复的趋势,但其反弹很难超过前期高点,所以我们认为现在的十年美债收益率超过2018年的可能性并不高,除非能源危机恶化造成通胀加剧。

第二、海外的加息预期演绎较为充分,2年期国债收益率2.5%水平意味着全年的加息频率呈现较高值。而导致加息的另一因素通胀,则随着大宗商品价格回落以及美国房价、租金上涨环比增速接近筑顶有所缓解。

第三、未来通胀压力会更多体现在服务性消费上,随着疫情改善,在春夏出行季、居民仍旧稳定的收入和超额储蓄支持下,服务型消费也保持较高增速持续修复。

其次,我们认为今年权益市场的下跌基本呈现四个阶段,美债收益率上行导致成长股杀估值,俄乌冲突导致通胀加剧的担忧,疫情影响以及人民币快速贬值。

随着上海全面复工复产,稳增长政策的落地与效果显现,疫后经济的修复也在不断推进,国内经济的压力也将得到释放,市场的情绪也在得到修复。

除了内外部因素以外,A股估值性价比突出是市场反弹的必要条件。结构上看,创业板、科创板估值处于历史10%估值分位数下方,相对债券的收益性价比处于历史90%高位。

数据来源:WIND

数据来源:WINDQ5

除了光伏、汽车等行业,哪些行业会有机会?

李彪:

除了光伏、汽车等行业,我们认为军工、大消费等行业也有明显改善的机会。

军工受到十年美债收益率上行影响,前期下跌幅度较多。而大消费包括医美、食品饮料、餐饮、服装等均受到疫情影响。随着疫后复苏,这些板块也有望明显改善。

Q6

长三角一体化已经上升为国家战略,疫情复苏后,区域内上市公司有何投资机会?

李彪:

首先,本轮的疫情确实对区域内的上市公司造成了一定的影响,物流停滞,运费成本增加,产能降低等,但区域内的上市公司也做出了积极应对,部分上海地区的公司安排人员驻扎公司维持基本运维,阻止客户过分流失。自5月起部分公司已陆续恢复生产。

虽然疫情对区域内的公司造成了一定损失,但长三角区域的底蕴仍在,随着政策的加持、经济的复苏,长三角地区将被重新注入活力,我们认为前期的损失与股价的下跌,将被持续修复。

其次,长三角部分行业和上市公司在经历了之前的市场调整后,其估值得到了消化,已经回到合理的区间,目前的点位相对较低,反而创造了上车的时机。

最后,我管理的鑫元长三角混合基金成立于3月底疫情爆发期,经历了非常艰难的时刻,但随着疫情的控制,长三角地区内的优势行业将重新恢复生机。前期的回调,使行业内优质企业的估值得到较充分的修复,积累了一定的安全垫。在政策加码、企业基本面不断修复之下,长三角地区的投资性价比已经显现。我们也将把握当前疫后修复的机会,精选新能源、电子、食品饮料、高端制造、大金融、大消费等景气度较高的行业中,估值与成长性匹配较高的公司,为投资者继续不断地创造长期优秀的回报。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。鑫元长三角区域主题混合型证券投资基金为混合型基金,其预期风险及预期收益水平高于债券型基金和货币市场基金,低于股票型基金。本基金如果投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。鑫元长三角区域主题混合型证券投资基金风险等级为中高风险,适合积极型、成长型的投资者。市场有风险,投资需谨慎。

版权申明:仅限于基金管理人与合作平台开展宣传推广之目的,禁止第三方机构单独接引、截取或以其他不恰当方式转播。本材料中的信息不构成对特定公司、行业或市场的预测,也不构成投资建议,且仅代表鑫元基金在本材料成文时的观点,鑫元基金有权对其进行调整。