来源:华夏时报

一句话引发锂电行业龙头天齐锂业触及跌停,究竟发生了什么?

7月10日,昔日私募总舵主徐翔妻子应莹发布了一则“个人认为002466天齐锂业戴维斯双击已达顶峰,价格已高估”的股评。7月11日,天齐锂业开盘大幅下跌,多笔大单卖出后触及跌停,登上各大股市投资平台热搜。

一时间,资本市场展开了对于天齐锂业股价异动、锂矿板块估值的激烈争论。而对于股价异动及消息面的看空,《华夏时报》记者7月11日与天齐锂业方面取得了联系,天齐锂业表示:“据应莹本人昨晚的公开回应,她没有股票账户、不买卖股票,理解她本人未持有天齐锂业股票。同时我们也提醒投资者理性看待市场评论,注意投资风险。公司目前经营一切正常。”

而从盐湖提锂板块整体情况来看,7月11日股价近乎全军覆没,截至收盘,盐湖提锂整体下跌3.51%,东方财富网所示33只相关个股,30只收盘下跌。

天齐锂业触及跌停

(天齐锂业异动监测情况;截自 东方财富网)

7月11日,天齐锂业股价急速下跌的消息霸榜各大股市投资平台。

分时段来看,7月11日开盘天齐锂业大幅下跌,9:33分盘中跌幅达到7.51%;9:49分,股价继续下探,跌幅达到9.98%;而后在10点钟,天齐锂业股价触底跌停,跌幅达到10%。

成交情况来看,开盘后的密集异动,也引起了天齐锂业部分投资者的套现,据东方财富网的监测数据显示,10:05分以前,大笔卖出达到6次。

开盘急速下跌,半小时触及跌停,锂电龙头天齐锂业究竟经历了什么?

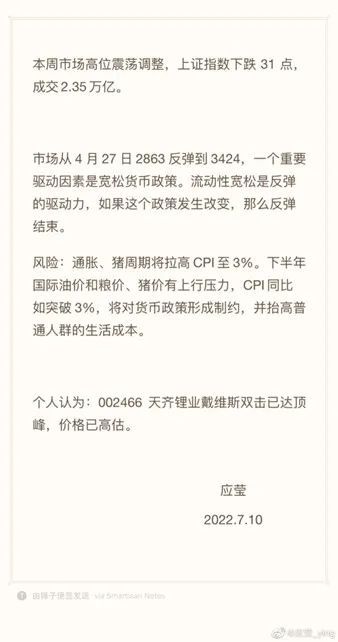

《华夏时报》记者结合消息面信息来看,天齐锂业股市遭看空的主要原因则与7月10日徐翔妻子应莹发布的每周市场点评相关。7月10日,应莹使用其“应莹_ying”新浪微博账号发布了一则股评,虽然主要内容针对股市大盘情况,但在文末,特别点名了天齐锂业。

(应莹发布的每周市场点评;图源 应莹_ying新浪微博)

应莹在相关点评中写道,“个人认为:002466天齐锂业戴维斯双击已达顶峰,价格已高估”,或是在此言论的催化之下,天齐锂业7月11日股价低开低走并触及跌停,截至当日收盘,天齐锂业股价下跌9.16%,报134.45元。

据悉,戴维斯双击具体指在低市盈率(PE)买入股票,待成长潜力显现后,以高市盈率卖出的投资策略。

公开资料显示,天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,并即将成为新晋“A+H”双上市的锂电巨头。据天齐锂业最新公告显示,其H股发行最终价确定为上限82港元,拟募资134亿港元,成为港交所年内最大的IPO,预计7月13日在港交所挂牌交易。

锂矿行业估值过高?

值得关注的是,此番言论激起了天齐锂业股民的高度关注。据东方财富网显示,截至7月11日下午14:30分左右,“徐翔妻子看空天齐锂业”的股吧总浏览量高达57.42万,多条评论浏览突破万次。

就应莹本人而言,据多家媒体报道,对于其个人市场观点是否会影响到市场这一问题,应莹曾表示自己原来就是证券从业人员,一直对市场很关注,也会经常复盘,只是现在“落到纸面上试试”。

但此次天齐锂业的下跌和应莹个人观点的发酵,也使得盐湖提锂板块整体大跌。截至7月11日收盘,天齐锂业领跌,盛新锂能、赣锋锂业、科达制造、西藏城投跌幅超6%。

而在这之中,投资者们较为关注的问题仍旧是锂矿行业的整体估值。而针对盐湖提锂、锂矿等估值是否过高这一问题,《华夏时报》记者与业内多位专家展开了探讨。

隆众资讯锂行业分析师罗晓莉在7月11日接受《华夏时报》记者采访时表示,从需求层面来看,锂矿行业的需求在三、四季度依旧会有一个增量,并且明显的好于二季度市场,所以在供需紧平衡的状态下,虽然锂矿行业的整体价格涨幅会有回落,但是价格依旧存在上涨的预期。

百川盈孚锂电团队也向记者强调道:“当锂矿、锂盐价格上涨,下游的接货情绪不再时,价格会在一定程度上受到抑制。因此百川盈孚对于下半年价格走势的预判是,还是会上调,但是幅度不会太大,且不会持续上行,整体保持稳中有升。”

据百川盈孚锂电团队监测的数据显示,以目前锂矿和锂盐价格来看,锂矿现货市场的价格依旧高位运行。具体来看,锂辉石到岸价约6350-6450美元/吨,计算出的碳酸锂成本在45万元/吨以上,而电池及碳酸锂目前价格约为48.0-48.6万元/吨;二季度末碳酸锂价格重新回暖,云母价格上行至1.25万元/吨。

业内:年内锂矿企业利润空间可观

值得一提的是,对于涉及锂矿领域的企业来说,下半年的预期利润空间依旧可观。

百川盈孚锂电团队在7月11日接受《华夏时报》记者采访时表示,下游需求在锂矿就不会冷清,下半年依旧是有矿为王,虽然说下半年预计锂矿价格上涨的幅度并不会太大,但也依旧在高位,像国内自有矿产的厂家,他们都是签的长单,价格是很低的,对于成本在可控的范围内,相对于锂盐价格,还是会有可观的利润空间。

罗晓莉也认为:“年内锂矿行业还是会维持一个相对比较高的景气度,对于企业的利润而言,尤其是自有矿山的企业,利润可能还是相对来说比较可观。”

而《华夏时报》记者梳理也发现,上半年锂矿相关企业的半年业绩预报也十分亮眼。综合公开资讯,例如西藏矿业(000762)归属于上市公司股东的净利润比上年同期增长840.86% - 1146.64%;盛新锂能预计实现归属于上市公司股东的净利润同比增793.90%—897.04%;雅化集团预计归属于上市公司股东的净利润较去年同期增542.79%——618.52%。

不过,罗晓莉也向《华夏时报》记者表示,利润空间也要分情况来看,如果在矿产资源方面没有明显的产量优势或者价格优势的话,那下半年国内一部分企业的整体利润,会达不到2021年的表现。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>