市场回顾

本周(7/11-7/15)A股市场下探为主,沪深两市分化较为明显,上证指数受银行板块影响,单边下跌,全周没有像样的抵抗。创业板本周先抑后扬,但周五依旧被情绪拖累,尾盘避险情绪对指数形成一定的压制。当前点位,市场成交热度依旧,分歧来自于前期的过热赛道板块和短期事件风险的金融板块。

周一,沪深两市全天低开低走,上证指数午后下破3300点。创业板方面前期获利盘涌出,尾盘略有收敛。中汽协披露6月数据亮眼,但新能源赛道股全天仍出现剧烈调整,锂矿板块集体重挫。新能源强基本面及硬逻辑与自身高位形成剧烈反差,机构对此分歧也较为严重。上证指数和创业板指双双收跌。港股方面,恒指早盘持续震荡走低,午后触及日内低点,尾盘跌幅有所收窄。各板块全线下跌,抗疫概念股活跃。

周二,沪深沪深指数再度集体下探,盘面上,前期热门赛道如汽车、半导体、CRO、稀土、疫苗板块带头调整;光伏、农业、锂电、果链、军工板块低迷。大基建、煤炭、银行、家电、风电板块走强。港股方面,恒指低开低走,午前触及日内低点,随后保持弱势震荡。汽车、医药、科技股跌幅居前。

周三,上证指数企稳微涨,创业板企稳反弹,量能连续6日环比萎缩。新能源赛道股迎短线超跌反弹,主板被银行与资源股拖累。盘面上,新能源赛道股全天强势,电力向好。风光储涨势最盛,高铁、挖掘机、公路等方向涨声一片。银行股单边走弱,大金融全天被拖累。港股方面,恒指早盘高开后震荡走高,午后快速跳水转跌。地产、金融股跌幅居前,消费、科技股走强。

周四,上证和创业板产生较大分化,上证指数微跌而创业板指大涨大市成交环比放量明显。盘面上,大金融虽有部分公司辟谣,但走势依旧拉跨,且与赛道股剪刀差进一步加大。储能接棒风电掀涨停潮,CRO、芯片、军工等滞涨赛道亦锦上添花。公路、电力活跃股出现剧烈下杀。港股方面,恒指小幅高开,早盘整体震荡上涨,午后盘中突发快速跳水,恒指一度跌超1%,尾盘收复大部分跌幅。大金融、电力、地产股跌幅居前。消费电子、医药、汽车股走强。

周五,沪深两市低开后上拉,午后随着“强制停贷”事件发酵,以及美国6月CPI数据爆表,外资开启避险模式,沪指跌破3260创近期新低,负面情绪拖累创业板随沪指顺势回撤。大市成交连续两日明显放量。北向资金午后再度加速离场,全天大幅净卖出89.31亿元,本周5个交易日全部呈净卖出态势,累计减仓超220亿元。盘面上,赛道股尽数回落,煤炭、白酒转跌,大基建、大金融连杀三日,银行午后被动回落。港股方面,恒指低开低走,午后跌势扩大,恒指盘中刷新5月26日以来低位。各板块全线下跌,科技、地产、医药板块跌幅居前。

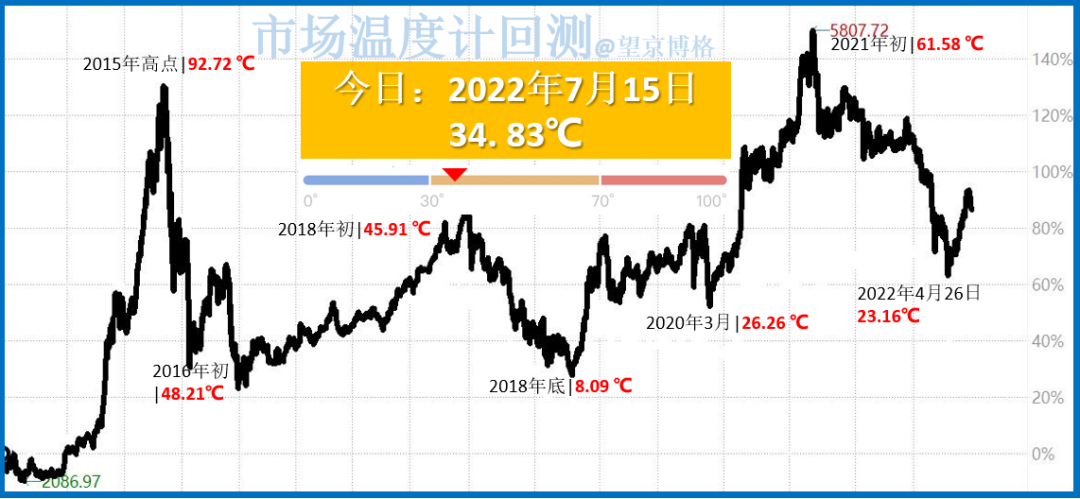

数据来源:Wind 截至2022年7月15日

数据来源:Wind 截至2022年7月15日市场简评

本周A股市场震荡下行。电新赛道一枝独秀,涨1.49%。有色金属板块,本周跌幅5.86%。

本周电力设备新能源板块涨幅第一,中庚基金认为,电新板块涨幅居前,其中风电板块表现强势。三季度风电行业进入抢装期,景气度迎来反转,叠加黑色系大宗商品期货价格下跌,零部件公司盈利水平有望提升。储能板块受益于国内大型储能项目启动,也有超额收益。所以板块热度不减,内部轮动,景气度还在。

本周有色板块跌幅居前,中庚基金认为,核心是有色中的锂矿上市公司标的前期涨幅过大出现了回调,基本面层面核心是市场对锂矿价格涨价预期过于一致的因素导致,涨价不能长期大幅持续。另外,铜镍等期货价格大幅下跌,也导致板块其他公司有相应下跌。

重要事件解读

宏观信息及重要经济数据一览

1、海关总署公布数据显示,中国6月出口(以美元计)同比增加17.9%,前值增16.9%;进口增1.0%,前值增4.1%;贸易顺差979.4亿美元,前值787.6亿美元。海关总署表示,上半年我国外贸进出口展现出较强的韧性,随着国家稳经济一揽子政策措施的落地见效,我国外贸仍有望继续保持稳定增长。

2、国家统计局,中国第二季度GDP为292464亿元,同比增长0.4%,预期增1.1%,一季度GDP增速为4.8%。

3、中国上半年固定资产投资(不含农户)271430亿元,同比增长6.1%,预期增5.9%,前值增6.2%。

4、中国6月社会消费品零售总额38742亿元,同比增长3.1%,预期降0.5%,前值降6.7%。

5、中国6月规模以上工业增加值同比增长3.9%,预期4.5%,前值0.7%。环比看,6月规模以上工业增加值比上月增长0.84%。1-6月,规模以上工业增加值同比增长3.4%。

6、中国上半年居民人均可支配收入18463元,比上年同期名义增长4.7%,扣除价格因素,实际增长3.0%;全国居民人均消费支出11756元,比上年同期名义增长2.5%,扣除价格因素影响,实际增长0.8%。

7、中国上半年城镇新增就业654万人,全国城镇调查失业率平均为5.7%,其中二季度平均为5.8%。16-24岁、25-59岁人口调查失业率分别为19.3%、4.5%。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。