热点栏目

热点栏目

文 " 徐苑蕾

在房地产高歌猛进的时期,一批凭借高杠杆、高周转模式的房企突围而出。而如今红利褪去,高杠杆房企“退位让贤”,一些老牌房企则重回行业最亮眼的位置。

2022年,长年徘徊在前20位置的金地集团强势重回行业前10。作为“招保万金”的一员,20多年前,金地集团就已率先开启内地房企的资本化之路与全国化布局。

不过,随着金地集团回归行业C位,这家带着低调、稳健标签的房企却频遭二级市场的“暴击”,短期内出现股债双杀,以致于管理层不得不自证清白,力破“股东和管理层闹矛盾”等诸多传闻。

缘何股债双杀?管理层力破市场传闻

作为“招保万金”的其中一员,金地集团历经了近30年中国房地产市场的风云变幻。而在当下行业的调整期中,即便是这么一家一直带着稳健甚至保守标签的房企,也难免迎来多事之秋。

近期金地集团遭遇股债双杀。单单过去一周,金地集团股价就下跌了11.25%,与此同时,“18金地07”等多只债券下跌幅度均超过20%。

对于二级市场中的波澜,有市场传言称,或是因为金地集团的管理层和险资股东之间发生矛盾,争执点在于金地集团旗下大量民企合作项目需要纾困。

金地集团是“招保万金”中唯一一家大股东非国企背景的房企。在经历了2010年创业高管离职、2013年险资争夺控股权后,金地集团的股权分布一直以来都较为松散。

截至2022年一季度,金地集团的前三大股东分别为富德生命人寿、福田区投资控股和大家人寿,持股比例分别为29.83%、7.79%和5.43%。

面对市场针对股东方的质疑,向来低调的金地集团管理层也不得不紧急辟谣。在近期举行的投资者会议上,金地集团管理层指出,目前三个股东和管理层配合度较高,股东方大多数时候会支持公司新的发展战略。金地方面还强调:“媒体曝出的规模较小的经营风险敞口不可能上升到股东层面。”

除了大股东和管理层闹矛盾的传闻之外,还有市场观点认为,金地集团遭遇股债双杀的背后或存在做空操作。事实上,此前就有券商人士表示,上半年,融创中国、碧桂园、世茂集团等房企都曾遭到机构股债做空,该人士还透露称,针对融创中国的做空比例达到35%。

不过与融创中国、碧桂园等内房股不同的是,金地集团在A股上市。因此在一位香港投行人士看来,此轮金地集团遭遇股债双杀,传统做空的可能性相对较低,而抛售立场或许可能性会更大。

该投行人士表示,一个可能引起抛售的因素,或是近期标普对金地集团评级的下调。7月26日,标普将金地集团及其子公司辉煌商务有限公司的评级展望从“稳定”调整为“负面”。

标普给出“负面”评级的理由,一方面在于金地集团的合同销售额和EBITDA(税息折旧及摊销前利润)有持续下降的风险,这可能导致其在未来12-18个月的杠杆率超过5.0倍。此外,标普还指出,金地集团在未并表的合资项目上的大量敞口降低了财务透明度,增加了经营风险。

为了维持公司债券的价格稳定,今年3月以来,金地集团董事长凌克及部分高管累计购买2000万元公司债券,并且还将继续增购不超过2000万元。此外,金地集团还将通过子公司回购公司债券,首期规模不超过10亿元。

“公司第一期回购金额10亿元,但不能根本解决估值下滑,只能去纠偏价格偏离度较大的债券。”在投资者会议上,金地集团管理层指出,公司不希望通过回购债券来增加收益,而是希望通过回购稳定债券市场,让公开市场债券回归合理价格。

截至2022年6月底,金地集团货币资金余额约648亿元,剔除受限资金后对一年内到期的有息负债的覆盖倍数为1.38倍。今年以来,公司已完成境内外公开市场合计约98亿元到期债券的偿还,今年内仅剩一笔将于10月到期约27亿元的公司债需要偿还。

此外,金地集团的总银行授信规模超2600亿元,剩余可用银行授信规模超过1700亿元,2022年银行新增授信规模超150亿元。由此可见,在雷声滚滚的地产行业中,金地集团财务情况仍较为稳健,融资渠道顺畅。

土储权益持续走低 影响利润增长

不过在经营方面,和大多数头部房企一样,金地集团也面临重重压力,在地产销售市场的筑底阶段难以逆转下跌行情。2022年1-7月,金地集团累计实现签约面积493.3万平方米,同比下降43.61%,累计实现签约金额1191.6亿元,同比下降36.8%。

对于未来的销售情况,标普预计,2022年全年,金地集团销售金额将下降20%-25%,2023年将进一步下降3%-5%,这将导致2023-2024年期间金地集团的收入每年下降7%-10%。

事实上,过去几年,由于受到行业因素的影响,金地集团的销售增长幅度波动颇为明显。一方面,在突破千亿之后基数变大,增长幅度难以保持。另外2018年和2020年,受到去杠杆政策和疫情的影响,金地集团的销售增长率均同比下跌了10%以上。

一位研究机构高管指出,2017年前后,金地选择性地进入了一些三四线城市,但这些年公司大力将自己的布局往一二线回调,这期间肯定会有一个过度阶段去消化三四线的土储,所以销售业绩可能会出现平滑的增速向下。

在投资方面,金地集团也走过不少弯路。克而瑞报告指出,在2015年前,金地投资节奏并不稳定,投资销售比大幅波动,在市场火热时高价拿地,在地价低迷时错失低价良机,直至2016年步入千亿房企之列后才找到适合自身发展的拿地节奏。

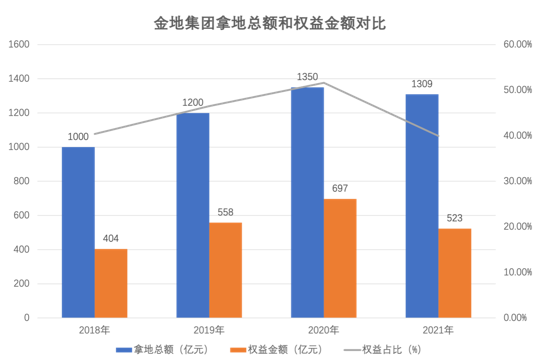

然而需要注意的是,近年来,金地集团土储权益在持续走低。2018年-2021年,金地集团拿地总额攀升至1000亿元、1200亿元、1350亿元、1309亿元,对应权益投资额约为404亿元、558亿元、697亿元、523亿元,但对应的权益占比只达到40.4%、46.5%、51.6%、39.95%,低于行业平均水平。

土储权益走低一般是由于房企加大项目合作开发力度。合作开发是前几年大环境下房企扩张规模的利器,前述机构高管对此表示,房企选择合作开发部分是出于在快周转的模式下对业绩的诉求,“比如在陌生城市拿地,但房企靠自己操盘未必能做好”,另外就是在高等级城市可以和合作方一起分摊风险。

不过,如果土储权益走低的趋势持续,叠加土地、建安等成本的上升以及刺激销售的促销手段让利,在一定程度上则会影响企业营收和利润增长,尤其是侵蚀盈利性指标。

财报数据显示,2018年-2020年,金地集团少数股东权益占全部股东权益比例持续增长,分别为30%、34%和39%,2021年突破40%的档位。而归母净利润则分别为80.98亿元、100.8亿元、104亿元和94.1亿元,同比增长率为18.35%、21.41%、3.2%和-9.5%,对应公司的归母净利润率分别为15.97%、15.89%、12.38%和9.48%。

因此不难理解前述二级市场对于“金地集团和民企合作项目需要纾困”传闻的消极反应。不过根据金地集团管理层的介绍,公司从去年就开始梳理合作项目开发情况,对于小部分出险合作方已经进行股权收购。

据公司统计,合作伙伴中已出险的有26个项目,涉及货值达369亿,占公司未售货值比例仅4%,涉及金地权益货值135亿。“26个风险项目已经处于尾盘或交付的项目有5个,处于正常经营期已经度过项目峰值不需要资金投入的有16个,折价收购的有4个,仅剩一个项目还在与出险合作方进行洽谈,涉及合作资金约5个亿,对公司影响较小。”金地集团管理层表示。

据了解,今年金地集团拿地预算大幅收缩,前7月拿地金额约81亿。一位金地内部人士表示,公司还是会考虑项目合作的方式,但是在选择合作方时会优先考虑国企,也不会执着于做大股东控盘还是做小股东参股。此外,金地集团内部投资标准管控严格,净利率要求约10%,IRR约20%。

炒股开户享福利,入金抽188元红包,100%中奖!