来源:高瑞东宏观笔记

要点

事件:

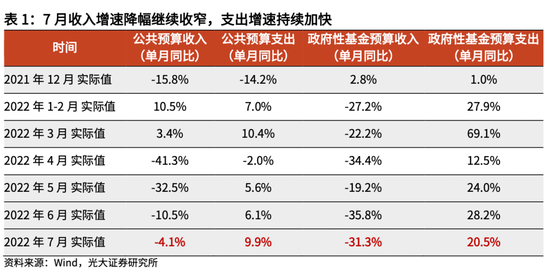

2022年7月,全国一般公共预算收入同比增速为-4.1%,扣除留抵退税因素,同比增速为2.6%;一般公共预算支出同比增速为9.9%。7月,政府性基金预算收入同比增速为-31.3%;政府性基金预算支出同比增长20.5%。

核心观点:

7月以来,国内疫情形势有所严峻,地产销售转冷,叠加高温天气影响,部分地区经济活动放缓,一般公共预算收入增速有所回落,扣除留抵退税后增长2.6%,政府性基金预算收入继续承压;支出端看,7月财政支出继续提速,并向民生领域重点倾斜。收支平衡来看,7月财政收支矛盾仍大,支出进度明显快于往年同期,收入进度则大幅低于往年同期。

向前看,预计广义财政举措将成为发力主角,助力经济稳步修复。一方面,近期已有8000亿政策性银行贷款、3000亿政策性金融债等增量政策相继推出,可部分弥补重大项目的资金缺口;另一方面,7月28日,政治局会议指出,支持地方政府用足用好专项债务限额,预计下半年具备1.55万亿新增专项债发行空间。随着上述措施逐步落实,广义财政或加速扩张,助力经济平稳修复。

收入端:疫情散发叠加地产销售转弱,收入再次承压

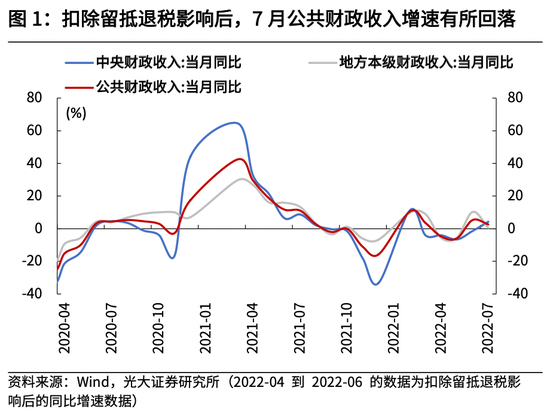

7月一般公共预算收入同比增速为-4.1%,降幅较上月继续收窄,大规模留抵退税仍是主要拖累项,扣除留抵退税影响之后,7月一般公共预算收入同比增速为2.6%,较上月有所下滑。拆分结构来看,7月财政收入的贡献项主要集中在非税收入、个人所得税等,车辆购置税、土地相关税收拖累明显。

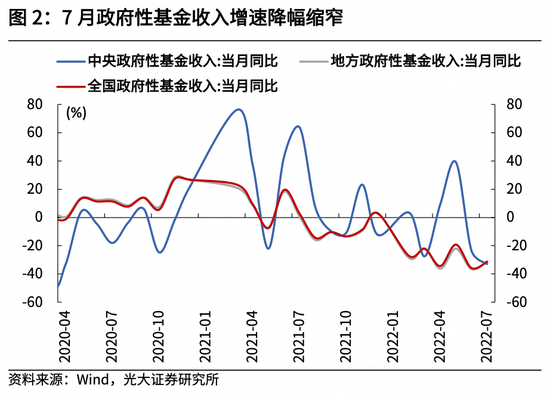

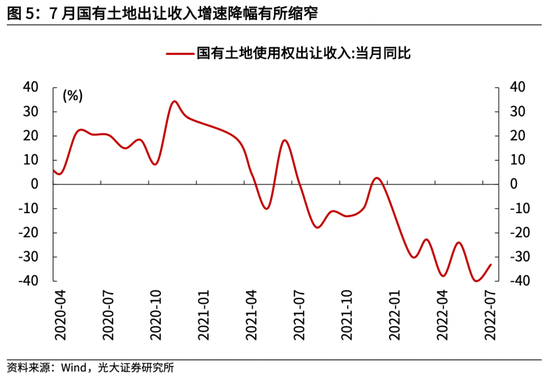

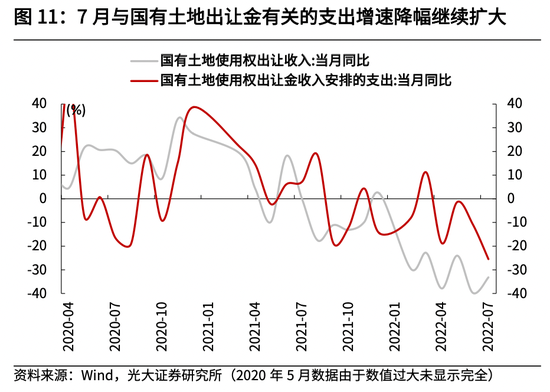

7月土地市场景气度延续疲弱,但相关财政收入降幅有所缩窄。7月政府性基金预算收入同比增速为-31.3%,跌幅相比上月缩窄4.4个百分点。其中,国有土地使用权出让收入同比增速为-33.2%,相比上月回升6.6个百分点。

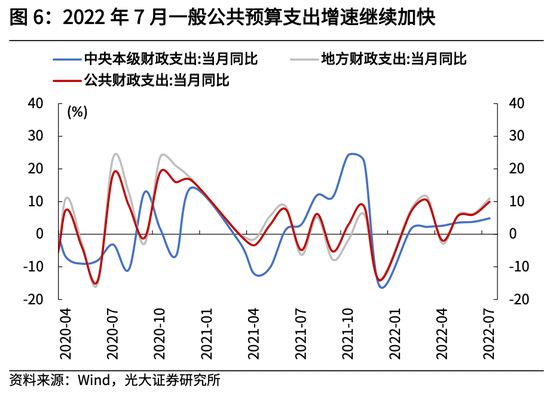

支出端:财政加码发力,支出继续提速,继续向民生领域倾斜

7月财政继续积极发力,一般公共预算支出同比为9.9%,较上月上行3.8个百分点,民生领域支出是主要贡献项。具体来看,7月社保就业支出对财政支出的同比拉动率为3.1个百分点;教育支出贡献次之,7月同比拉动率为1.29个百分点;紧接着是科学技术支出,7月同比拉动率为1.26个百分点。

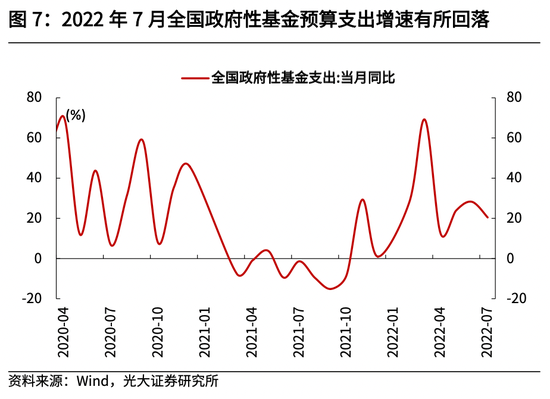

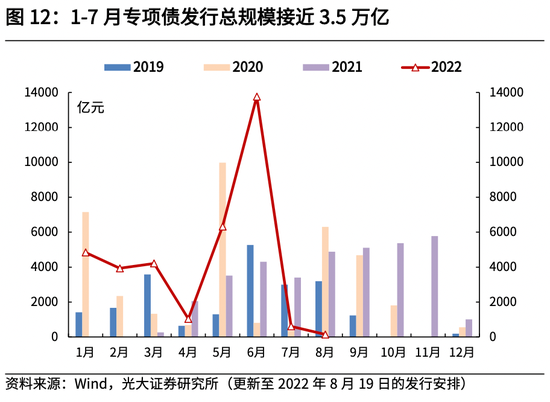

7月政府性基金支出同比增长20.5%,高于6月的28.2%,主要与专项债的发行放缓有关。1-7月专项债发行规模已接近3.5万亿,占全年计划的95%,发行节奏快于往年同期。其中6月发行13771亿元,为今年以来单月最高发行规模,7月发行进入尾声,仅发行613亿元,一定程度拖累了政府性基金支出。

广义财政:7月广义财政支出加快,步入扩张期

7月广义财政支出加快,主要受到了狭义财政支出的支撑。7月广义财政支出增速(3mma)升至8%,相比6月的6%有所加快。其中,狭义财政支出增速(3mma)升至12%,高于6月的9%。向前看,政策性金融债发行等举措支持下,广义财政或加速扩张,助力经济稳步修复。

风险提示:疫情形势变化超预期,政策落地不及预期。

一、收入继续承压,支出持续加码

事件:2022年7月,全国一般公共预算收入同比增速为-4.1%,扣除留抵退税因素,同比增速为2.6%;一般公共预算支出同比增速为9.9%。7月,政府性基金预算收入同比增速为-31.3%;政府性基金预算支出同比增长20.5%。

核心观点:7月以来,国内疫情形势有所严峻,地产销售转冷,叠加高温天气影响,部分地区经济活动放缓,一般公共预算收入增速有所回落,扣除留抵退税后增长2.6%,政府性基金预算收入继续承压;支出端看,7月财政支出继续提速,并向民生领域重点倾斜。收支平衡来看,7月财政收支矛盾仍大,支出进度明显快于往年同期,收入进度则大幅低于往年同期。

向前看,预计广义财政举措将成为发力主角,助力经济稳步修复。一方面,近期已有8000亿政策性银行贷款、3000亿政策性金融债等增量政策相继推出,可部分弥补重大项目的资金缺口;另一方面,7月28日,政治局会议指出,支持地方政府用足用好专项债务限额,预计下半年具备1.55万亿新增专项债发行空间。随着上述措施逐步落实,广义财政或加速扩张,助力经济平稳修复。

二、收入端:疫情散发叠加地产销售转弱,收入再次承压

7月,一般公共预算收入同比增速-4.1%,6月为-10.5%,绝对数较去年7月同期减少840亿元。7月政府性基金预算收入同比-31.3%,6月同比为-35.8%,绝对数较去年7月同期减少2473亿元。7月以来,国内疫情形势有所严峻,叠加高温天气,部分地区经济活动有所放缓,部分税收收入增速较上月有所回落。

一般公共预算收入:大规模留抵退税仍是主要拖累项,但影响逐步减弱

大规模留抵退税继续拖累7月收入,但影响有所减弱。今年以来,大规模增值税留抵退税政策全面落实,帮助企业减负纾困。由于留抵退税在账务上是通过冲减财政收入来处理的,不是通过财政补贴、财政支出的增加来实施的,因此大规模留抵退税的政策落实,一定程度上拖累了财政收入。

扣除留抵退税影响之后,7月全国一般公共预算收入同比增速为2.6%,增速由负转正,但较上月扣除留抵退税后的增速5.3%有所下滑。

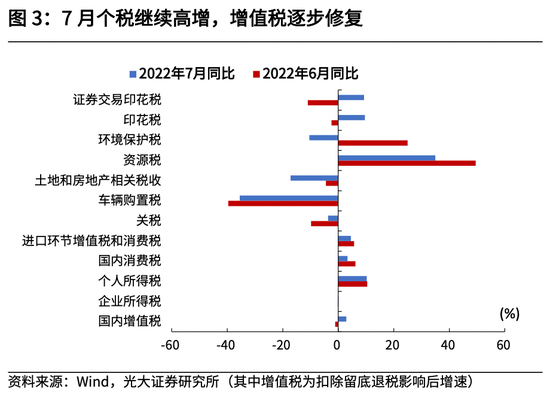

拆分一般公共预算收入的分项来看,7月财政收入的贡献项主要集中在非税收入、个人所得税、增值税;车辆购置税、土地相关税收继续下滑。

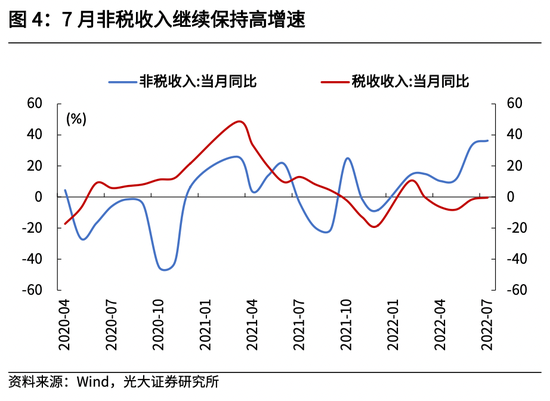

非税收入层面,7月非税收入增长36.3%,相比上月上行3.0个百分点。今年1-7月,非税收入一直保持较高增速,全国非税收入累计增长19.9%,基本来自中央特殊增收,主要是原油价格上涨带动石油特别收益金专项收入增加、按规定恢复征收的银行保险业监管费收入入库等拉高中央非税收入。

7月疫情形势趋于严峻,叠加高温天气,部分地区经济活动有所放缓,个税、增值税仍持续修复,企业所得税则受到较大影响。7月个人所得税同比增速为10.2%,继续维持高增。7月企业所得税同比增长0.1%,仅相较上月改善0.3个百分点,主要受到了经济活动放缓的影响。

增值税留抵退税、免缴政策陆续落实下,7月增值税收入继续同比下滑,但降幅大幅缩窄。7月,增值税收入增速为-21.2%,扣除留抵退税影响之外,增值税收入增速由负转正为2.9%,处于持续修复状态。

受5月以来推行的车辆购置税减半征收政策影响,7月车辆购置税收入同比降低35.5%,继续对税收收入形成拖累。5月下旬,国务院常务会议进一步部署稳经济一揽子措施,提出阶段性减征部分车辆购置税600亿元。在上述政策推动下,7月国内乘用车市场零售量为181.8万辆,同比增长20.4%。

7月地产销售有所回落,带动土地和房地产相关税收增速降幅扩大。7月契税同比为-30.2%,相比于上月的-27.8%有所扩大;土地增值税同比为-20.4%,相比于上月的-1.1%大幅下滑;房产税、城镇土地使用税收入增速分别为0.3%、-6.8%,分别较上月降低24.7、28.5个百分点。

政府性基金预算:土地出让金收入持续下滑

7月土地出让市场景气度延续疲弱,但相关财政收入降幅有所缩窄。7月政府性基金预算收入同比增速为-31.3%,跌幅相比上月缩窄4.4个百分点。其中,中央政府性基金收入同比增速为-32.9%,跌幅相比上月扩大9.4个百分点;地方政府性基金收入同比增速为-31.3%,跌幅相比上月缩窄5.3个百分点;国有土地使用权出让收入同比增速为-33.2%,跌幅相比上月缩窄6.6个百分点。

三、支出端:财政加码发力,支出持续提速

7月财政继续发力,其中一般公共预算支出增速进一步上行,政府性基金预算支出增速有所回落。7月一般公共预算支出增速为9.9%,相比上月上行3.8个百分点,其中中央本级财政支出增速为4.9%,地方财政支出增速为10.9%;政府性基金预算支出增速为20.5%,相比上月下行7.8个百分点。

一般公共预算支出:民生领域支出是主要贡献

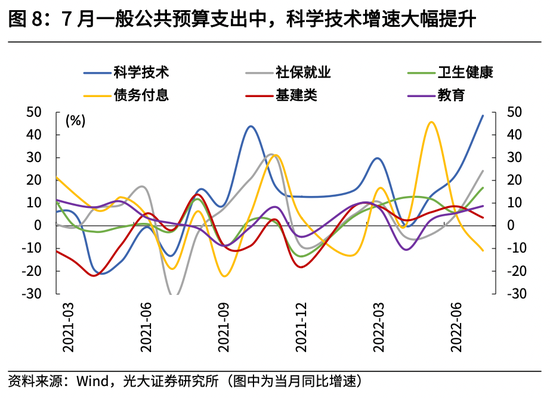

从一般公共预算支出的结构来看,基建类支出增速大幅提升是本月财政支出增速上升的主因。具体来看,6月一般公共预算支出增速从高到低分别为:科学技术、基建、卫生健康、教育、社会保障和就业,对应增速为23.2%、8.6%、5.9%、5.7%、5.6%。其中基建类支出贡献最大,6月基建类支出对财政支出的同比拉动率为0.53个百分点;科学技术支出贡献次之,6月同比拉动率为0.20个百分点;紧接着是教育支出,6月同比拉动率为0.19个百分点。

从基建内部来看,6月一般公共预算的基建类支出重心向农林水利和城乡事务领域倾斜。6月基建类支出增速为8.6%,相比上月的6.0%回升了2.6个百分点。其中,农林水利支出占基建的比重为40.5%,相比上月提升1.6个百分点;城乡社区事务支出占基建的比重为34.2%,相比上月提升3.8个百分点;交通运输支出占基建的比重为18.6%,相比上月下降4.0个百分点。

政府基金预算支出:专项债发行进入尾声,土地相关支出增速降幅扩大

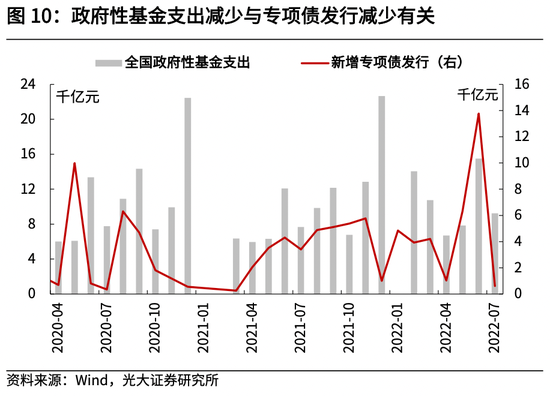

7月政府性基金支出同比增长20.5%,较6月的28.2%回落7.77个百分点。根据以收定支原则,专项债资金加快发行与使用,是推动政府性基金支出提速的原因,7月政府性基金支出增速的回落一定程度与专项债发行放缓有关。此外,7月与国有土地出让金收入有关的支出增速为-25.5%,降幅较上月扩大。

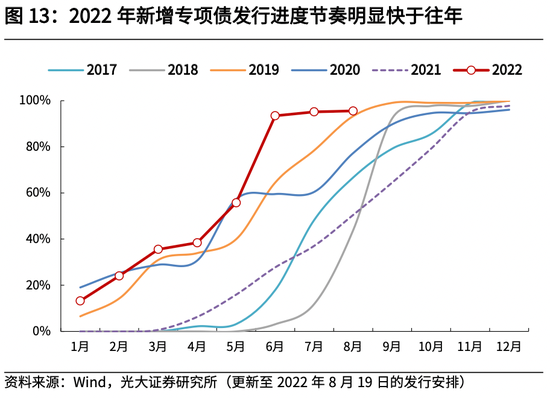

1-7月专项债发行规模已超过3.4万亿,占全年计划的95%,发行节奏快于往年同期。今年一季度专项债发行进度创历史新高,为财政靠前发力储备资金,进入4月后,受疫情影响,专项债发行节奏有所放缓,4月仅发行1038亿元,但进入5月中旬后,随着各地疫情形势稳定,专项债发行再度加速,5月发行6324亿元,6月发行13771亿元,为今年以来单月最高发行规模。7月专项债发行进入尾声,全月仅发行613亿元,相比6月大幅放缓。

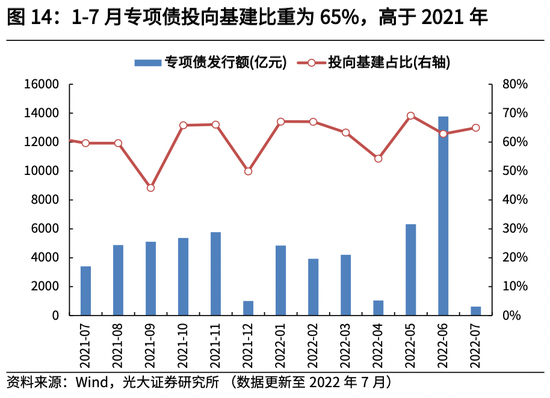

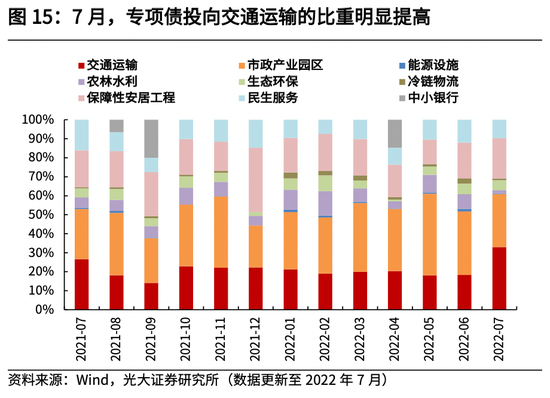

从专项债资金投向来看,1-7月,用于基建比重达到65%,高于2021年全年的59%,其中投向市政产业园、农林水利的比重明显增多。1-7月,专项债投向市政产业园区比重为31%,高于2021年全年的28%;投向农林水利的比重为8%,高于2021年全年的6%。

向前看,专项债发行进入尾声,但政府性基金支出并不会快速回落。今年专项债发行明显前置,但使用进度并不快,根据此前财政部部署,新增专项债要在6月底发行完毕,8月前使用完毕,因而预计8月政府性基金支出仍有支撑。

四、财政收支差额转正,但后续压力仍大

整体来看,7月财政收支不平衡的压力有所减小。具体来看,7月一般公共预算收入为19760亿元,一般公共预算支出为17864亿元,财政收支差额为1896亿元,差额由负转正,财政收支矛盾有所缩窄。

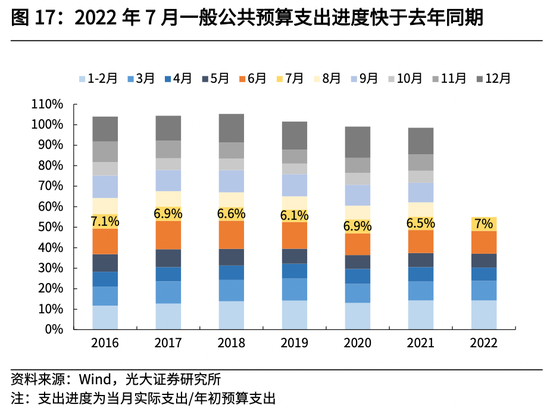

7月一般公共预算收入进度为9%,仍然低于往年同期水平,而一般公共预算支出进度为7%,显著高于过去五年同期水平。虽然7月财政收支差额转正,但后续面临的财政压力仍大,今年1—7月,一般公共预算财政收支差额累计为2.2万亿,地方财政面临较大的收支缺口。

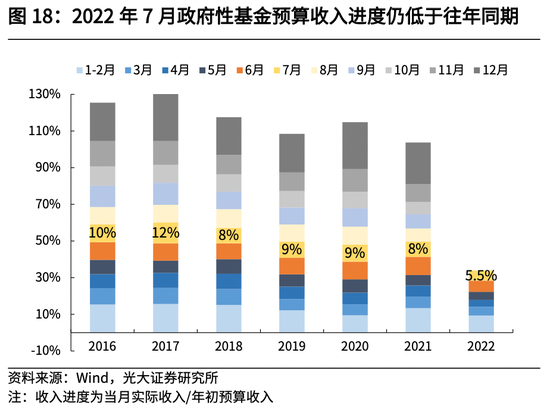

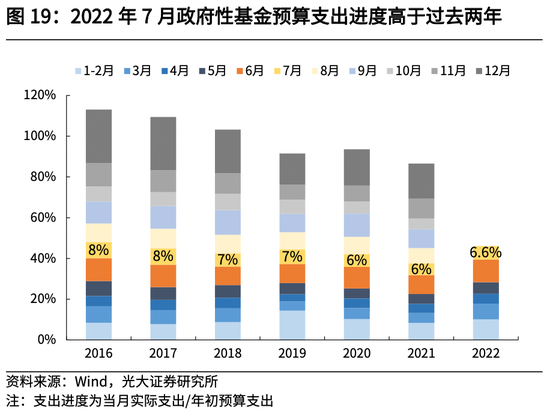

政府性基金层面,财政收支压力继续加大。7月政府性基金预算收入为5416亿元,政府性基金预算支出为9236亿元,财政收支差额继续未负,压力仍大。7月政府性基金预算收入进度为5.5%,显著低于过去五年同期水平,收入进度仍偏弱;政府性基金预算支出进度为6.6%,高于2020年与2021年同期的6%,支出进度增长较快,收支矛盾也继续加大。

今年1-7月,政府性基金预算财政收支差额累计为3.07万亿,较年初预算有一定差距,上半年地方财政尚有留存资金与专项债的支持,下半年随着专项债发行完毕,8月底基本完成使用之后,地方政府面临的财政资金缺口将继续加大,亟需增量资金的扶持。

五、广义财政:支出有所加快,步入扩张

7月广义财政支出加快,主要受到了狭义财政支出的支撑。7月广义财政支出增速(3mma)升至8%,相比6月的6%有所加快。其中,狭义财政支出增速(3mma)升至12%,高于6月的9%。

下半年广义财政或再度扩张,助力经济稳步修复。随着今年专项债额度基本发行完毕,下半年财政积极发力亟待增量政策扶持,预计“准财政”举措将成为“主角”。

一方面,近期已有8000亿政策性银行贷款、3000亿政策性金融债等增量政策相继推出,可部分弥补重大项目的资金缺口;

另一方面,7月28日,政治局会议指出,支持地方政府用足用好专项债务限额,预计下半年具备1.55万亿新增专项债发行空间。随着上述措施逐步落实,广义财政或加速扩张,助力经济平稳修复。

六、风险提示

疫情形势变化超预期,政策落地不及预期。

炒股开户享福利,入金抽188元红包,100%中奖!