来源:尧望后势

核心观点

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。

展望:关注拥挤度显著消化、业绩确定性更强的赛道龙头

4月底以来,兴证策略首创、首推的“新半军”成为市场核心主线。4月中旬“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判“新半军”将迎来修复行情。5、6月市场如期上涨,“新半军”也成为市场上涨的核心主线。7、8月尽管市场整体震荡,但风格在“新半军”内部轮动扩散、仍是具有韧性和赚钱效应的方向。

近期“新半军”出现动荡。一方面,随着政策呵护力度增强,包括郑州拟设立100亿地产纾困基金,8月15日央行超预期MLF降息等,市场开始博弈地产链改善预期,部分资金分流至“稳增长”方向。另一方面,通威低价中标光伏组件采购大单,引发市场对于产业链竞争格局的恐慌,进而扩散至“新半军”整体。

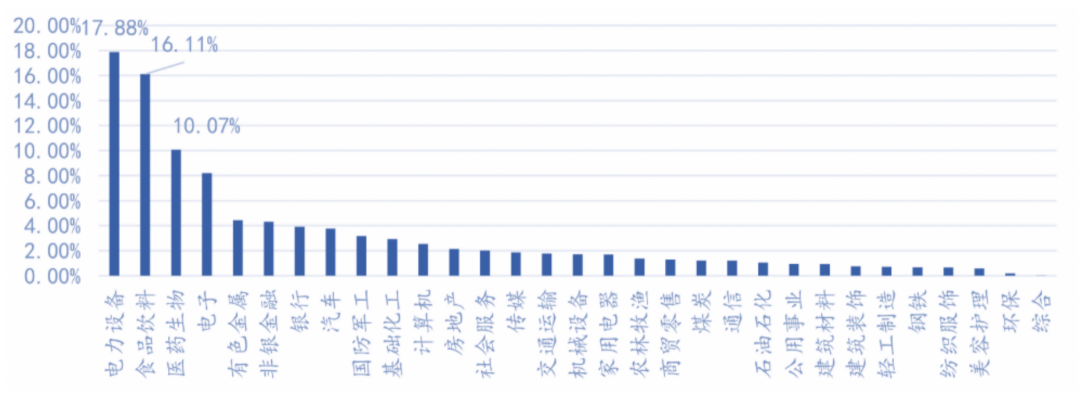

但我们认为,8、9月“新半军”仍是优势风格。当前建议关注拥挤度显著消化、业绩确定性更强的赛道龙头:1)“宽货币”下,成长风格有望延续。近期国债利率显著下行。与此同时,我们独家构建的货币条件指数当前仍在持续改善,且在后续经济压力下易松难紧。“宽货币”环境下,对科技成长风格最有利。2)根据“新半军”择时框架中分析师预期修正强度这一领先指标,指向当前“新半军”上行趋势并未结束。3)“新半军”中,赛道龙头拥挤度已显著消化。根据我们独创的“拥挤度”指标体系,经历5、6月份的显著上涨后,6月底“新半军”风格拥挤度一度接近历史高位。而在经历7月以来的震荡、分化、扩散后,当前“新半军”、汽车等热门赛道龙头拥挤度均已明显回落、压力显著消化。4)中报业绩兑现期,“新半军”龙头是业绩确定性强、且高景气延续的方向。根据中报业绩预告,“新半军”景气优势明显。而近期尽管疫情再度扰动,但从7月数据来看,“新半军”相关的装备制造业、高技术产业韧性凸显,新能源车更持续供需两旺。

从细分行业看,结合景气度、拥挤度、涨跌幅:当前建议重点关注新能源车(锂电池、负极材料)、军工(军工电子、结构件)、半导体(设计、制造)、智能驾驶、CXO等方向。

配置上,聚焦拥挤度回落、业绩确定性强的“新半军”龙头及上述细分行业。中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

“新半军”:如何应对短期动荡?

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。

展望:关注拥挤度显著消化、业绩确定性更强的赛道龙头

4月底以来,兴证策略首创、首推的“新半军”成为市场核心主线。4月中旬“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判“新半军”将迎来修复行情。5、6月市场如期上涨,“新半军”也成为市场上涨的核心主线。7、8月尽管市场整体震荡,但风格在“新半军”内部轮动扩散、仍是具有韧性和赚钱效应的方向。

近期“新半军”出现动荡。一方面,随着政策呵护力度增强,包括郑州拟设立100亿地产纾困基金,8月15日央行超预期MLF降息等,市场开始博弈地产链改善预期,部分资金分流至“稳增长”方向。另一方面,通威低价中标光伏组件采购大单,引发市场对于产业链竞争格局的恐慌,进而扩散至“新半军”整体。

但我们认为,8、9月“新半军”仍是优势风格。当前建议关注拥挤度显著消化、业绩确定性更强的赛道龙头:1)“宽货币”下,成长风格有望延续。近期国债利率显著下行。与此同时,我们独家构建的货币条件指数当前仍在持续改善,且在后续经济压力下易松难紧。“宽货币”环境下,对科技成长风格最有利。2)根据“新半军”择时框架中分析师预期修正强度这一领先指标,指向当前“新半军”上行趋势并未结束。3)“新半军”中,赛道龙头拥挤度已显著消化。根据我们独创的“拥挤度”指标体系,经历5、6月份的显著上涨后,6月底“新半军”风格拥挤度一度接近历史高位。而在经历7月以来的震荡、分化、扩散后,当前“新半军”、汽车等热门赛道龙头拥挤度均已明显回落、压力显著消化。4)中报业绩兑现期,“新半军”龙头是业绩确定性强、且高景气延续的方向。根据中报业绩预告,“新半军”景气优势明显。而近期尽管疫情再度扰动,但从7月数据来看,“新半军”相关的装备制造业、高技术产业韧性凸显,新能源车更持续供需两旺。

从细分行业看,结合景气度、拥挤度、涨跌幅:当前建议重点关注新能源车(锂电池、负极材料)、军工(军工电子、结构件)、半导体(设计、制造)、智能驾驶、CXO等方向。

配置上,聚焦拥挤度回落、业绩确定性强的“新半军”龙头及上述细分行业。中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

本周A股市场回顾

A股资金面跟踪

A股盈利和估值

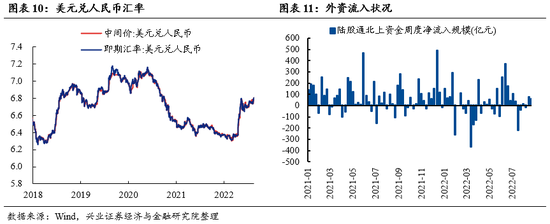

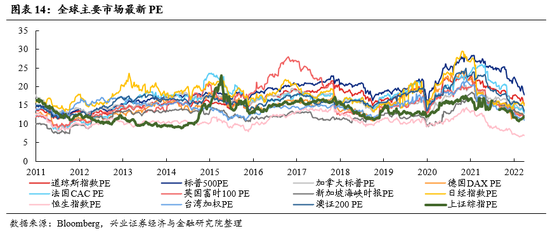

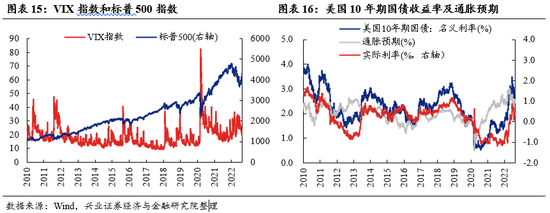

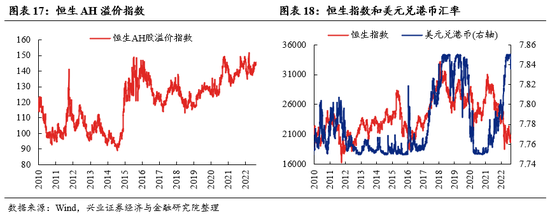

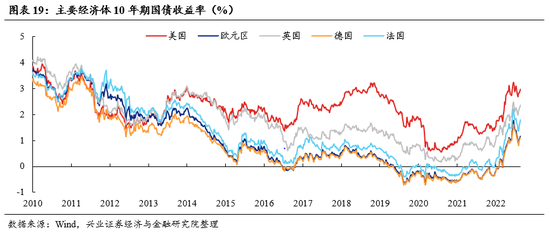

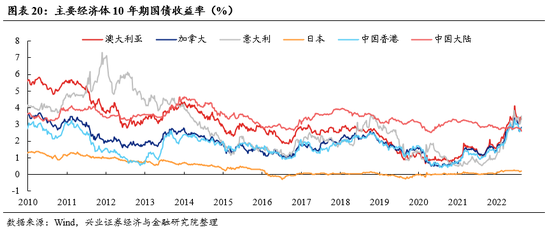

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

炒股开户享福利,入金抽188元红包,100%中奖!