来源:国际金融报

李春安、赵能平因内幕交易案被中国证监会立案调查,在二级市场上引起强烈反应,隆基系被推上舆论风口!

虽然隆基绿能发布公告称,此事对公司无影响。然而,“隆基三剑客”的故事已经成为光伏业内校友创业成功的经典案例,他们的关系打断骨头连着筋,会没有影响吗?

光伏巨头忙回应

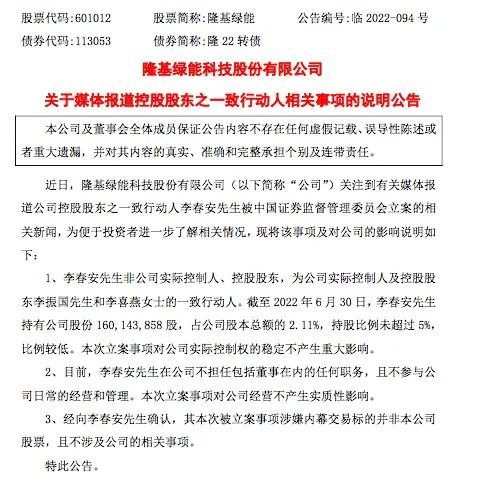

8月22日,就原第一大股东李春安被立案调查,隆基绿能发布公告给出三点情况说明:

其一,李春安先生非公司实际控制人、控股股东,为公司实际控制人及控股股东李振国先生和李喜燕女士的一致行动人。截至2022年6月30日,李春安先生持有公司股份1.6亿股,占公司股本总额的2.11%,持股比例未超过5%,比例较低。本次立案事项对公司实际控制权的稳定不产生重大影响。其二、目前,李春安先生在公司不担任包括董事在内的任何职务,且不参与公司日常的经营和管理。本次立案事项对公司经营不产生实质性影响。其三、经向李春安先生确认,其本次被立案事项涉嫌内幕交易标的并非本公司股票,且不涉及公司的相关事项。

8月19日,连城数控发布公告,公司董事长李春安涉嫌证券市场内幕交易被证监会立案调查。不过,该公司表示,经李春安个人确认,其涉嫌内幕交易标的并非本公司股票,也不涉及北交所其他公司股票。

同一天,隆基系另一家公司隆基电磁公告称,公司持股22.78%的实际控制人之一、董事、总经理赵能平,因涉嫌证券市场内幕交易等行为被证监会立案调查。赵能平还同时持有隆基仪表5.99%股份。而公开资料显示,李春安和赵能平关系密切,在公司方面有过9次合作,并且拥有隆基电磁17.32的股份。

资料还显示,除了连城数控,李春安还持有隆基电磁(17.12%)、隆基仪表(14.46%)及隆基绿能(2.11%)等公司的股份并曾在其中担任高管。他还是隆基绿能实际控制人的一致行动人,曾经是隆基绿能的第一大股东。

隆基系的影子们

虽然隆基绿能声称,本次事件与隆基无关,但是,业内均清楚,过去数年,连城数控的快速崛起,离不来其背靠的大树隆基绿能。

李春安、李振国、钟宝申三位原本是兰州大学的校友,他们合力创业,成就了光伏巨头“隆基系”。据兰州大学官网消息,2019年7月8日,6位兰州大学1986级物理系校友代表隆基·兰大校友为母校110周年校庆献上厚礼:共同捐赠1.25亿元支持学校教育事业发展。这是兰州大学截至目前接受的数额最大的一笔校友捐赠。参与捐赠的六位兰州大学1986级物理系校友代表分别是:隆基绿能董事长钟宝申、隆基绿能总裁李振国、大连连城数控董事长李春安、沈阳隆基电磁董事长张承臣、沈阳隆基电磁董事兼总经理赵能平、宁夏隆基宁光仪表总经理赵四海。

隆基绿能曾用名隆基股份,它是隆基系的基础,从企业名称到早期管理人员的构成,都与兰州大学渊源颇深。李春安、李振国、钟宝申被誉为是隆基三剑客,他们创业典范已经成为光伏经典故事,坊间流传称,兰大老校长江隆基的甘守清贫、不忘教育理想的事迹和精神感染了“三剑客”,因此立志,以后创业,企业就叫“隆基”。虽然不知故事真假,但是从渊源上来看,从母校走出来的“隆基系”公司多少存在一些关联。

2000年,同为兰大86级物理系校友的李振国创办了西安隆基硅材料股份有限公司(2017年更名为隆基绿能科技股份有限公司);2006年,钟宝申与李春安先后离开沈阳,投身西安隆基;2007年,钟宝申与李春安投资成立大连连城数控机器股份有限公司;2010年,钟宝申、李振国、李春安等发起成立中国红十字百分之一基金;同年,陕西金山集团董事长李文学等大学同学陆续加盟西安隆基。2012年4月,隆基股份在A股主板上市。

李春安2018年离开隆基不再任高管。当年的年报显示,他当时持有3亿股隆基的股票,当时市值79.69亿元。2020年12月20日,隆基绿能公告,李春安拟向高瓴资本转让公司约2.263亿股股份,转让价格为70元/股,交易对价总额158.41亿元。2021年2月,隆基绿能公告称,李春安已向高瓴资本转让其持有的公司无限售流通股份2.26亿股,占公司总股本的6%。

虽然外界认为连城数控是隆基系,隆基是其最重要的客户,且隆基的两大核心高管又是连城数控的实际控制人。但是连城数控始终否认了自己是“隆基系”重要平台的说法。公司仅表示与隆基股份存在关联关系,系其重要的核心设备供应商,但公司的各项经营决策、人员、财务和业务均保持独立。而三剑客之一的李振国均没有在隆基仪表、隆基电磁和连城数控三家公司任职,也没有持股。

连城数控定增要黄了?

资料显示,连城数控成立于2007年,2016年4月在新三板挂牌,2020年7月首批进入精选层。2021年作为精选层企业平移至北交所上市,截至8月19日,公司二级市场股价为80元/股,市值为186亿元,仅次于贝特瑞,位居北交所第二。

连城数控是光伏及半导体行业晶体硅生长和加工设备供应商,为光伏及半导体行业客户提供高性能的晶硅制造和硅片处理等生产设备,主要产品包括单晶炉、线切设备、磨床、和氩气回收装置等产品。

目前外界关注点是,连城数控13.6亿元的定增计划是否要“泡汤”?因为董事长被证监会立案调查,所以连城数控暂不符合向特定对象发行股票的条件。公司正在积极探讨相关方案以消除前述事项对公司股票发行影响,同时公司也将根据该事项后续的处理进展情况确定股票发行事项的相关安排。

今年7月15日,连城数控曾发布一则定增草案,拟向特定对象发行股票不超过3900万股,募集资金13.6亿元,发行对象尚未确定。8月2日,连城数控披露了《2022年第一次临时股东大会决议公告》,审议通过向特定对象发行股票相关议案。上述募集资金将主要用于扩产、补充流动资金。其中,3.06亿元用于单晶炉扩产,3.94亿元用于光伏电池片和光伏组件设备项目,1.38亿元用于第三代半导体材料碳化硅衬底加工装备生产项目,1.68亿元用于电子级银粉扩产项目,3.55亿元用于补充流动资金。

内幕交易案发生后,从当前连城数控的财务情况来看,以自有资金完成产能扩张几无可能。财务数据显示,截至2022年一季度末,公司账面货币资金为4.02亿元,交易性金融资产1.37亿元。

值得注意的是,2022年3月,李春安以355亿元财富位列《2022家大业大酒·胡润全球富豪榜》第582名。李春安也明确表示,如果公司生产经营存在相关资金需求,其个人将以无息借款的方式为公司提供财务资助。

依赖症难解

光伏行业原本竞争就很激烈,上下游企业之间合作密切,也关乎成本控制和利润得失。此前的几年中,隆基对连城,相当于中环对晶盛,各自结成攻守同盟军,可以说,隆基和连城几乎是命运共同体。但是此前一直被诟病业务严重依赖隆基的连城数控在今年5月回答投资者提问时称,截至2022年第一季度末,公司在手订单中非隆基客户订单约占80%左右。

然而,从连城数控的成长史可以看出,其与隆基绿能的关系十分紧密。虽然成立较晚,但是赶上2017年全球光伏市场强劲增长的好时机,作为设备供应商,连城数控的金刚线切片机、单晶炉销量提升,公司业绩逐渐起步。2017年公司的营收超8亿元,较2016年大增133.83%,归母净利润1.85亿元,同比增加了235.29%。

到了2018年和2019年,连城数控业绩停滞不前。主要是受光伏行业装机量下滑影响,且隆基受531新政影响2018年减缓了扩张步伐,所以连城承接的订单也相继减少。但是2020年之后,受双碳目标影响,光伏行业整体表现较佳,隆基系扩张不发再次家具,连城数控业绩实现翻倍。

不过,从数据看,公司业绩质量一般,并高度依赖隆基系。根据2019年年报,连城数控第一大客户隆基占了67.84%。2020年虽然公司业绩出现翻倍增长,但是连城数控收现比仅为31.13%,净现比为-15.79%,且连城数控主要关联交易是向隆基股份及其下属子公司等关联方,销售线切设备和单晶炉产品,实现营业收入为17.19亿元,占2020年营业收入总额的92.67%。从应收账款看,连城数控对大客户采取的是大比例赊账交易,备受业内质疑。

对于连城数控对隆基股份的依赖,全国股转系统在对连城数控的精选层申报问询函中提到,2013年-2019年,连城数控的非隆基股份客户收入复合增长率为25.73%,低于同期隆基股份收入复合增长率36.71%,开拓和维护非关联方客户的进度不及预期。

对此,连城数控解释称,公司对非隆基股份客户收入的复合增长率与对隆基股份销售额的复合增长率存在差异由下游产能扩张速度不同所致,公司的业务拓展针对隆基股份,及除中环股份和隆基股份以外的客户进行,经营安排上受制于有限的生产能力在同等条件下将主要产品优先供应给隆基股份,使其对隆基股份的销售收入复合增长率远高于非隆基客户的情形具有商业合理性。

炒股开户享福利,入金抽188元红包,100%中奖!