内容概要

ABSTRACT

01

上周市场回顾

资金面:虽然上周央行通过公开市场操作净回笼资金,但受降准落地的影响,资金面整体维持平稳,DR007继续围绕政策利率窄幅波动。上周央行共开展500亿逆回购操作,有2300亿逆回购到期,净回笼1800亿。具体来看,截至上周五,DR001、R001收益率均下行10BP,分别收于1.80%和1.85%;DR007收益率上行9BP收于2.14%,R007收益率上行12BP收于2.28%。上周共发行同业存单749只,规模约4132.1亿元。截至上周五,除1M期AAA存单收益率大幅上行外,其余各期限AAA存单收益率持平或小幅下行,其中1M期存单收益率上行22BP至2.49%,1Y期存单收益率下行1BP,收于2.67%。

利率债:一级市场方面,上周新发利率债(含地方债、不含柜台债)约3585.8亿元,环比下降2375.9亿元,主要是地方债发行减少。上周地方债发行量较小,绝大部分地方债发行倍数高于20倍,投标情绪较好;政金债发行不多,投标倍数分布在3-6倍,其中大部分政金债投标倍数低于5倍。

二级市场方面,在12月3日总理释放降准信号后,央行在上周一马上宣布全面降准,债市开盘补涨,但受宽信用预期发酵,债市在多空因素交织影响下,利率债收益率先上后下。具体而言,截至上周五,1Y国债收益率上行2BP收于2.28%,10Y国债收益率下行3BP,收于2.84%。政金债方面,截至上周五,各期限政金债收益率均出现下行。其中10Y政金债收益率下行3-4BP不等;1Y政金债收益率下行1-2BP不等。期限利差方面,上周国债和国开债短端收益率走势出现背离,国债10-1Y利差收窄5BP至56BP,国开债10-1Y利差曲线收窄2BP至71BP。

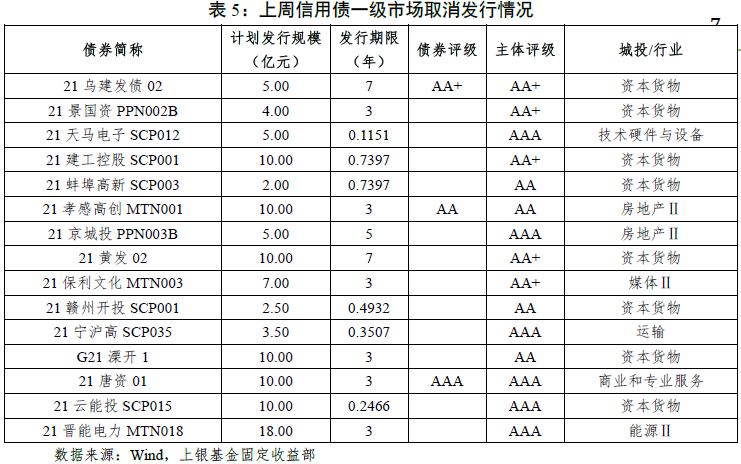

信用债:一级方面,上周发行2788.53亿元,环比略有上升,净融资606.35亿元,环比均略有下降;具体来看,产业债净融资37.94亿元,城投债净融资568.41亿元。同时上周取消发行债券增加(15只),取消发行以城投债为主,城投债、产业债分别取消发行10只、5只。

二级方面,收益率以下行为主。分结构来看,城投债,除1年期中低评级城投,其他期限和品种收益率全部下行,3年期AA+级品种收益率下行幅度最大(6.1bp),1年期AA-级品种收益率上行幅度最大(5.5bp);产业债,收益率全部下行,5年期表现更好,其中5年期AA级和AAA级品种下行幅度最大(4.04bp)。

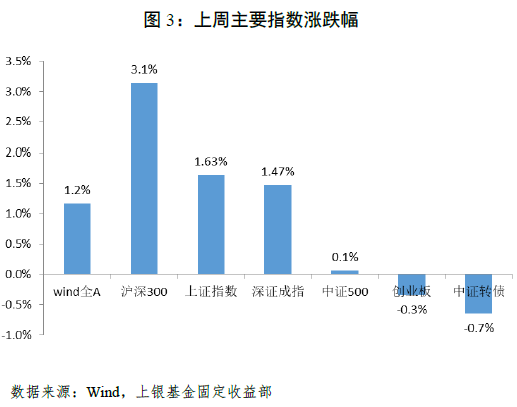

可转债:上周股指整体上涨,上证指数上涨1.63%,深证成指上涨1.47%,创业板指下跌0.3%;行业板块方面,休闲服务、食品饮料以及家电等行业表现较好,上涨6%-10%,军工、采掘、电气设备等行业表现较弱,下跌2%-4%。上周中证转债指数整体下跌0.7%,转债估值明显压缩,转股溢价率整体下行1.04%,纯债溢价率下行2.89%,分类别来看,各平价转债转股溢价率下行较为明显。

02

策略展望

宏观及利率债方面,上周公布了多项重要数据,其中11月进出口数据再超市场预期,短期来看,12月出口金额仍将继续保持在高位,一是近期全球疫情反弹,我国出口替代效应仍在;二是欧美制造业和服务业持续复苏中,外需尚未见顶回落;三是圣诞节备货需求叠加商品价格上涨也对12月出口有一定支撑。通胀数据方面,11月保供稳价措施初见成效,PPI同比增速见顶回落。短期来看,市场对通胀的担忧基本告一段落,一方面大宗商品价格见顶,在翘尾因素影响下,PPI下行趋势已经明朗;另一方面,虽然食品价格近期有所上涨,但受疫情反复、消费需求持续偏弱的影响,CPI上行空间有限。金融数据方面,随着央行对地产政策纠偏的效果初步显现,居民中长期贷款数据小幅回升,叠加地方债加速发行,11月社融同比增速止跌企稳。但从票据和企业中长期贷款数据来看,企业信贷需求仍然不足,银行继续依靠票据冲量。同时,从M1持续走低也可以看出实体企业经营活跃度不断下降,地产销售疲弱导致居民存款向企业存款转移减少。总的来看,在经济下行压力不断加大的宏观大背景下,随着通胀预期的回落,更有利于央行“灵活适度”的施行偏宽松货币政策,债市暂无转熊风险。

资金面,本周有500亿逆回购和9500亿MLF到期,降准落地预计释放长期资金约1.2万亿,预计央行将部分缩量续作MLF,资金面继续维持平稳。

信用债方面,(1)城投债方面,在城投债融资监管趋严的大背景下,城投当前策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好的区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产,受个别房企信用事件影响,上周境外地产板块波动较大,但考虑到风险事件发酵时间较长,预计对市场流动性影响有限,在房住不炒的大方针下地产债信用分化仍在继续;煤炭债,近期发改委发布征求意见稿拟提高煤炭长协价格中枢,在煤炭供需格局变化的背景下,有利于提高煤企的利润中枢,预计明年煤企基本面不弱,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债估值经历明显回调,但仍然在高位,转债整体性价比不高,警惕第二波估值下杀,自下而上选券仍然是主要策略。经济工作会议政策稳增长信号明显,权益市场将处于偏强走势。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:

(1)消费板块基本面仍未改善,但估值已经处于底部,可挖掘今年上游原材料涨价影响较大,下游有提价预期的必选消费品,明年受益于PPI-CPI剪刀差收窄。

(2)稳增长背景下部分传统行业有反弹机会,关注建材、轻工家居、工程机械等行业。

(3) 电动车产业链、光伏、电子半导体等高端制造,估值偏高,短期建议偏保守。

一、上周市场回顾

1. 资金面

上周央行共开展500亿逆回购操作,有2300亿逆回购到期,净回笼1800亿。虽然上周央行通过公开市场操作净回笼资金,但受降准消息落地的影响,资金面整体维持平稳,DR007继续围绕政策利率窄幅波动。具体来看,截至上周五DR001、R001收益率均下行10BP,分别收于1.80%和1.85%;DR007收益率上行9BP收于2.14%,R007收益率上行12BP收于2.28%;Shibor3M收益率下行1BP至2.49%。

上周共发行同业存单749只,规模约4132.1亿元。截至上周五,除1M期AAA存单收益率大幅上行,其余各期限AAA存单收益率持平或小幅下行,其中1M期存单收益率上行22BP至2.49%,3M和9M期存单收益率持平,分别收于2.50%、2.65%;6M和1Y期存单收益率均下行1BP,分别收于2.60%、2.67%。

2. 利率债

一级市场:上周新发利率债(含地方债、不含柜台债)约3585.8亿元,环比下降2375.9亿元,主要是地方债发行减少。上周地方债发行量较小,绝大部分地方债发行倍数高于20倍,投标情绪较好;政金债发行不多,投标倍数分布在3-6倍,其中大部分政金债投标倍数低于5倍。

二级市场:在12月3日总理释放降准信号后,央行在上周一马上宣布全面降准,债市开盘补涨,但受宽信用预期发酵,债市在多空因素交织影响下,利率债收益率先上后下。具体而言,截至上周五1Y国债收益率上行2BP收于2.28%,3Y、5Y、7Y、10Y国债收益率均下行3BP,分别收于2.60%、2.72%、2.87%、2.84%。政金债方面,截至上周五各期限政金债收益率均出现下行。其中10Y国开债、口行债、农发债收益率分别下行4BP、3BP、4BP;5Y国开债、口行债、农发债收益率分别下行5BP、3BP、2BP,1Y国开债、口行债、农发债收益率分别下行2BP、1BP、2BP。上周国债和国开债短端收益率走势出现背离,国债10-1Y利差收窄5BP至56BP,国开债10-1Y利差曲线收窄2BP至71BP。

3. 信用债

一级市场:上周信用债共发行2788.53亿元,较前一周(2402.07亿元)环比略有上升;信用债净融资为606.35亿元,较前一周(824.46亿元)略有下降;结构上,产业债净融资37.94亿元,城投债净融资568.41亿元。

上周取消发行债券15只,取消发行规模112亿元,具体看,城投和产业分别取消发行10只、5只。

二级市场:除1年期中低评级城投,其他期限和品种收益率全部下行。

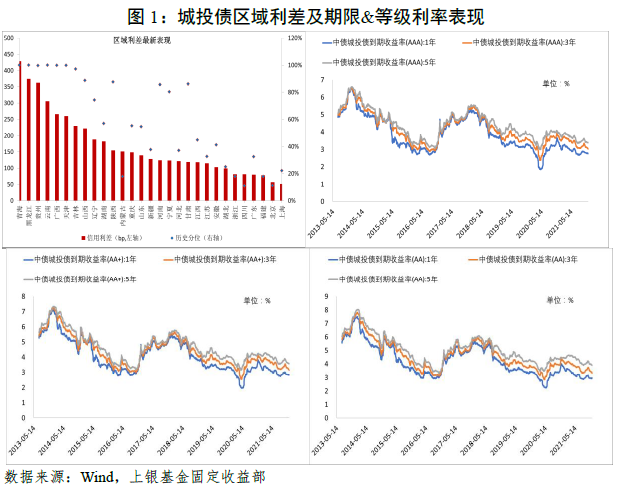

城投债方面,收益率以下行为主,其中1年期品种表现较弱。3年期AA+级品种收益率下行幅度最大(6.1bp),1年期AA-级品种收益率上行幅度最大(5.5bp);从区域利差来看,上海、福建、四川、浙江信用利差处于历史前1/5分位数;而青海、黑龙江、贵州、云南、广西和天津的信用利差均处于历史最高位。

产业债方面,收益率全部下行,其中5年期表现更好。5年期AA级和AAA级品种下行幅度最大(4.04bp);从行业利差来看,汽车、电气设备和过剩产能的行业信用利差显著偏高,且处于历史高分位数。

4. 可转债

股票方面:上周股指整体上涨,上证指数上涨1.63%,深证成指上涨1.47%,创业板指下跌0.3%;行业板块方面,休闲服务、食品饮料以及家电等行业表现较好,上涨6%-10%,军工、采掘、电气设备等行业表现较弱,下跌2%-4%。

转债方面:上周中证转债指数整体下跌0.7%,转债估值明显压缩,转股溢价率整体下行1.04%,纯债溢价率下行2.89%,分类别看,各平价转债转股溢价率都下行较为明显。

5. 重点讯息

(1)央行决定12月15日全面下调金融机构存款准备金率0.5个百分点,共计释放长期资金约1.2万亿元。央行强调,稳健货币政策取向没有改变。将继续实施稳健的货币政策,坚持稳字当头,不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,加强跨周期调节,统筹做好今明两年宏观政策衔接,支持中小企业、绿色发展、科技创新,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

(2)央行宣布,为加强金融机构外汇流动性管理,决定自12月15日起,上调金融机构外汇存款准备金率2个百分点,由现行的7%提高到9%。此为央行年内第二度调升外汇存款准备金率。消息公布后,人民币兑美元汇率大幅跳水,离岸人民币一度跌破6.38关口,较日内高点跌近450个基点;在岸人民币夜盘则逼近6.38关口,较日内高点跌逾370个基点。

(3)央行自12月7日起下调支农、支小再贷款利率0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。这是时隔一年多人民银行再度下调支农、支小再贷款利率。

(4)国家统计局数据显示,11月份,中国CPI同比上涨2.3%,涨幅比上月扩大0.8个百分点,并创15个月新高,环比则上涨0.4%;PPI同比上涨12.9%,涨幅比上月回落0.6个百分点,环比持平。统计局表示,11月份,随着保供稳价政策落实力度不断加大,煤炭、金属等能源和原材料价格快速上涨势头初步得到遏制,PPI涨幅有所回落。

(5)央行数据显示,中国11月M2余额同比增长8.5%,预期为8.7%,前值为8.7%;人民币贷款增加1.27万亿元,预期为1.53万亿元,前值为8262亿元;社会融资规模增量为2.61万亿元,比上年同期多4786亿元,预期2.8万亿亿元,前值1.59万亿元。

(6)据海关统计,今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,超过去年全年的32.16万亿元水平,稳的势头持续巩固。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。11月份单月,中国出口同比增长16.6%,进口增加26%,贸易顺差4606.8亿元。

(7)美国上周初请失业金人数较前一周减少4.3万,至18.4万人,创1969年以来最低水平;美国10月职位空缺数跃升至1100万,升至有纪录以来的次高水平,凸显出雇主在填补岗位空缺方面所面临的挑战,前月数据意外上修至1060万;辞职率降至2.8%,自5月以来首次下降。

(8)美国会两党领袖就提高债务上限达成协议,拟将债务上限提高约2万亿美元。美国参议院共和党领袖麦康奈尔谈到他与参议院多数党领袖舒默就提高债务上限的操作程序达成的协议时表示,“提高债务上限的计划最符合美国的利益。”众议院和参议院预计分别将在周二和周四对提高债务上限进行表决。

(9)美国通胀创近40年新高。美国劳工部数据显示,11月美国CPI环比上涨0.8%,符合市场预期;同比涨幅则进一步攀升至6.8%,为1982年6月以来最高水平。11月核心CPI环比上涨0.5%,同比上涨4.9%,为1991年7月以来新高。

(10)德国11月通胀率升至5.2%,为1992年6月以来最高值。能源价格同比上涨22.1%,是推高通胀的主要因素。去除能源价格因素,当月通胀率为3.4%;日本11月批发通胀率达到创纪录的9%,连续第九个月上升,表明供应瓶颈和原材料成本上涨对价格构成的上行压力正在扩大。

(11)英国央行副行长Ben Broadbent打破了英国决策者在11月份给出的政策指引,拒绝表示未来几个月需要通过加息来控制通胀。Broadbent指出,Omicron变种病毒是一个需要时间评估的意外,而且目前通胀上行压力的很大一部分原因将是“暂时性的”。

(12)加拿大央行将基准利率维持在0.25%不变,符合市场预期;澳洲联储维持关键利率在0.1%;巴西央行加息150个基点至9.25%,符合市场预期,巴西央行表示,明年2月的会议将以同样的幅度(150个基点)再次加息;印度央行继续维持4%的回购利率和宽松货币政策,同时维持当前财年经济增长9.5%的预判,以及5.3%的通胀预期。

二、策略展望

宏观及利率债方面,上周公布了多项重要数据,其中11月进出口数据再超市场预期,短期来看,12月出口金额仍将继续保持在高位,一是近期全球疫情反弹,我国出口替代效应仍在;二是欧美制造业和服务业持续复苏中,外需尚未见顶回落;三是圣诞节备货需求叠加商品价格上涨也对12月出口有一定支撑。通胀数据方面,11月保供稳价措施初见成效,PPI同比增速见顶回落。短期来看,市场对通胀的担忧基本告一段落,一方面大宗商品价格见顶,在翘尾因素影响下,PPI下行趋势已经明朗;另一方面,虽然食品价格近期有所上涨,但受疫情反复、消费需求持续偏弱的影响,CPI上行空间有限。金融数据方面,随着央行对地产政策纠偏的效果初步显现,居民中长期贷款数据小幅回升,叠加地方债加速发行,11月社融同比增速止跌企稳。但从票据和企业中长期贷款数据来看,企业信贷需求仍然不足,银行继续依靠票据冲量。同时,从M1持续走低也可以看出实体企业经营活跃度不断下降,地产销售疲弱导致居民存款向企业存款转移减少。总的来看,在经济下行压力不断加大的宏观大背景下,随着通胀预期的回落,更有利于央行“灵活适度”的施行偏宽松货币政策,债市暂无转熊风险。

资金面,本周有500亿逆回购和9500亿MLF到期,降准落地预计释放长期资金约1.2万亿,预计央行将部分缩量续作MLF,资金面继续维持平稳。

信用债方面,(1)城投债方面,在城投债融资监管趋严的大背景下,城投当前策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好的区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。(2)产业债方面,房地产,受个别房企信用事件影响,上周境外地产板块波动较大,但考虑到风险事件发酵时间较长,预计对市场流动性影响有限,在房住不炒的大方针下地产债信用分化仍在继续;煤炭债,近期发改委发布征求意见稿拟提高煤炭长协价格中枢,在煤炭供需格局变化的背景下,有利于提高煤企的利润中枢,预计明年煤企基本面不弱,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债估值经历明显回调,但仍然在高位,转债整体性价比不高,警惕第二波估值下杀,自下而上选券仍然是主要策略。经济工作会议政策稳增长信号明显,权益市场将处于偏强走势。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:(1)消费板块基本面仍未改善,但估值已经处于底部,可挖掘今年上游原材料涨价影响较大,下游有提价预期的必选消费品,明年受益于PPI-CPI剪刀差收窄。(2)稳增长背景下部分传统行业有反弹机会,关注建材、轻工家居、工程机械等行业。(3) 电动车产业链、光伏、电子半导体等高端制造,估值偏高,短期建议偏保守。

附件1:本周将公布的重要数据提示

附件2:本周利率债发行预告

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。