来源:中金策略

展望后市,我们认为市场无需过度悲观,结合近期地方稳增长政策细节出台,我们认为在部分前瞻性经济指标逐渐好转后,市场可能扭转低迷情绪并逐步转向积极,重点关注银行信贷、社会融资、发改委项目审批、财政支持加力、住房相关政策等方面。

中期来看,中外增长与政策周期反向且中国相对有利,流动性和估值有支撑,以及结构性趋势带来投资机遇,我们认为A股终将“有惊无险”(具体参考1月4日发布的《2022年十大预测》中的主要判断)。

风格方面,我们认为“稳增长”仍将是近期市场主线,而制造成长风格可能继续受抑,仍需要静待时机。

行业配置建议:继续“稳增长”为主线,制造成长静待转机

1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;

2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;

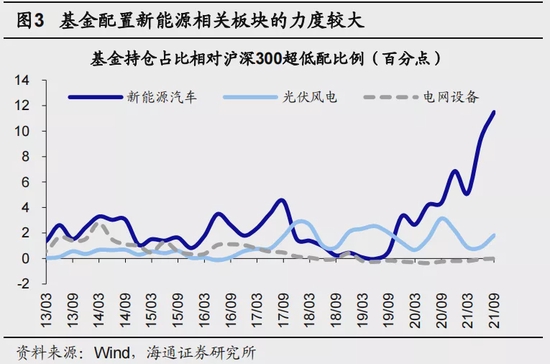

3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

前述三个方向可能略有所重叠,其中第一个方向更偏阶段性、更需要关注政策节奏。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!