#本期主讲人:

汤寰

上银基金固定收益部高级研究员,8年证券行业从业经历,深耕宏观研究领域,擅长海内外经济数据分析预测,宏观大势研判精准,直击投资要点。

01

【2月市场回顾】

通胀预期不断发酵,海内外市场波动较大

春节以后全球通胀预期不断发酵,叠加俄乌冲突爆发,海内外市场波动较大,具体分四个方面来看:

海外市场方面:

2月海外市场有两条主线,一是上半月受欧美央行加息预期不断升温的影响,欧美主要国家的10年国债收益出现大幅上行,10年美债收益率一度突破2%(数据来源:wind);二是下旬开始,在俄乌冲突升级的过程中,海外避险情绪发酵,各国国债收益率明显下行,10年美债收益率下行20BP左右至1.82%。受此影响,黄金作为避险资产,在2月上涨近6%,达1900美元每盎司;海外权益市场则出现大跌,尤其是德国和法国受到的冲击较大,股票领跌。

大宗商品方面:

原油价格持续走高,原油下游的化工产品受成本端的推动影响,月内出现不同程度的上涨。动力煤价格继续维持震荡,现货价格月内小幅下跌。2月末,发改委出台《进一步完善煤炭市场价格形成机制的通知》,进一步明确动力煤港口价和坑口价的管控措施,体现了监管稳煤价、稳煤企的诉求。螺纹钢、焦煤、焦炭需求下行,月内价格表现均不强。除了上述工业品外,因天气原因造成的南美农作物减产,也可能进一步加剧全球食品涨价压力。

国内债券市场方面:

社融数据大超预期,广州房贷利率调降强化市场宽信用预期,在此背景下,2月利率债整体呈现下跌趋势,其中7年期品种下跌幅度最大,10年国债收益率一度上行至2.83%(数据来源:wind),随着俄乌冲突发酵以及配置盘逐步买入,10年国债收益率逐步回落至2.79%。2月信用债跟随利率债出现调整,但短端品种调整幅度较小,相对利率债而言更加抗跌。从新发品种来看,地产债的发行仍然偏弱,而煤炭和钢铁债的市场认可度继续提高。

转债市场方面:

前段时间受权益市场回调影响,转债市场经历了一次调整,转股溢价率整体大幅回调,整体性价比有所提升,但目前从估值来看,依然处在相对高位,贝塔性的拉估值趋势性上涨缺乏条件,从正股角度来说,自下而上选券仍然是主要策略。

02

【3月市场展望】

债市或仍震荡,成长板块或有反弹机会

债券市场方面:

本次俄乌冲突事件对我国经济影响较小,未来债券走势仍将“以我为主”。一方面考虑到政策发力坚决,稳增长情绪持续发酵,在经济恢复暂不能证伪的情况下,债市或较难出现明显上涨机会;但另一方面,10年国债收益率已回到降息前点位,随着机构配置力量的逐步介入,对债市也无需过于悲观。预计短期内债券市场仍以震荡为主。

在利率低位震荡以及资产荒背景下,债市比较明确的收益仍然是票息资产提供的回报。我们认为在守好信用风险底线、避免遭遇债券违约的前提下,仍有不少可以获取超额收益的方向,比如在当前债市震荡窗口内,可以积极探寻被错杀的折价券。另外,依托于专业的信用研究团队,我们会持续深度跟踪各个行业板块,挖掘可带来超额收益的标的。比如,当前债务管控较好、金融资源较丰富的区县城投平台债,煤炭/钢铁/火电/旅游困境反转产业债以及具有强担保的债券等。但为了保证投资组合具备较好的流动性,期限控制在2年及以内为宜。此外,地产债方面,虽然这类债券规模在全部信用债中占比较高,但我们认为在目前行业经营环境和现金流较为紧张的背景下,企业基本面容易出现超预期恶化,且投资人可获得的信息不透明,估值压力较大,建议暂时观望民企地产债,待地产销售和拿地有明显恢复之后可考虑介入财务较健康的优质民企。

权益市场方面:

站在目前时点,国内政策呵护,海外市场波动对风险偏好的压制暂时企稳,超调之后估值逐渐合理,成长板块可能会有反弹机会。从估值角度展望2022年,部分成长公司估值已经跌到了历史中位数或以下水平,近期在海外高波动下已经开始体现出一定的抗跌性。从增长性的角度上来看,军工、新能源板块的增速相比2021年或将有所下降,但仍处于相对高增速,景气区间还没看到拐点,目前1、2月份数据参考性不大,可以进一步观察3月份数据。

目前市场风险偏好受俄乌冲突压制,关注度较高,但从历史来看,当我国与战争无密切联系时,短期可能明显压制A股的风险偏好,但难以形成长期影响。可以肯定的是,地缘风险本身不主导股市的趋势,仅在结构上有影响。未来,一方面需要持续跟踪欧美对俄罗斯制裁政策造成的影响,以及美国在能源等供应链政策上的进一步措施;另一方面,俄乌地缘风险会加大全球资源和原材料的“供需缺口”,关注商品中能源和农作物供应格局改变,以及价格受益的上游原材料公司以及部分中游公司盈利是否会受到影响。

03

【热点聚焦】

俄乌冲突对全球和我国通胀的影响

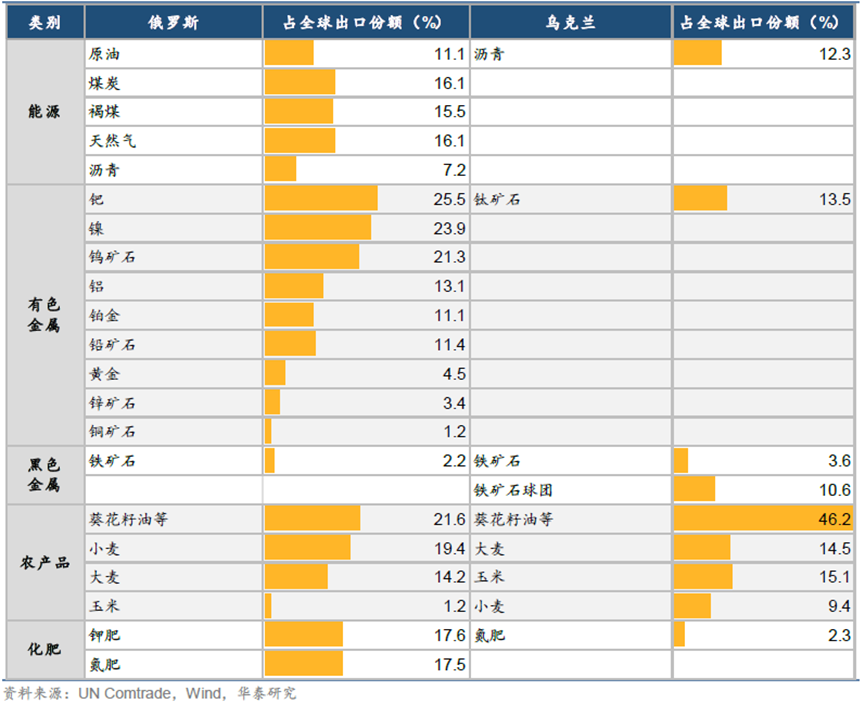

俄罗斯是世界面积最大的国家,乌克兰是欧洲面积第二大国家,但实际上,两个国家的GDP占全球和欧洲的经济比重并不高。在2020年全球GDP中,俄罗斯仅占比1.75%,乌克兰仅占比0.18%,相比之下,欧盟占比17.94%,整个欧洲占比24.8%(数据来源:世界银行)。所以,考虑到俄乌经济体量小,本次冲突事件对全球经济增长的冲击或有限。

但值得关注的是,俄罗斯与乌克兰是能源、金属、农产品与化肥等商品的重要出口国,相关品种的供给可能受到较大影响,或将进一步推高通胀。从华泰证券整理的2020年俄乌主要出口商品与份额的图表可以看出,俄乌两国的多个初级产品占全球出口份额都非常高,尤其是原油、天然气、钯、镍、钨、小麦、玉米和葵花籽油等,这些商品的出口占比都在10-20%以上。分项来看:

原油方面:

俄罗斯产油量为全球第三、出口量为全球第二,第一是沙特;俄罗斯原油主要出口欧洲和中国,其中欧盟占比约50%、中国占比约30%;中国从俄罗斯进口原油占我国全部进口量的15%左右。

天然气方面:

俄罗斯是全球第二大产气国,是欧洲最大的天然气供应国,新建直达德国的北溪2号输气管道目前受阻,乌克兰仍是主要输送通道。2020年俄罗斯对欧盟出口天然气占其出口总量的45%,其中对德国、意大利与荷兰的出口占比分别为28%、10%和6%,合计占比超40%。与欧盟不同的是,中国对俄罗斯的气源依赖不大。根据我国海关总署的统计数据显示,2020年,中国从俄罗斯进口的管道天然气占整体进口量的比重为9%,与缅甸并列第三位;中国从俄罗斯进口的液化天然气占整体进口量的比重为8%。因此,欧洲在能源方面受到的冲击会更大。中国从俄罗斯进口石油、天然气走的都不是欧洲的管道和结算系统,中俄石油管道主要是“东西伯利亚—太平洋” 、天然气走的是中俄东线管道,同时还有个远东线管道于今年2月初签署合同,即将开建。

有色金属方面:

俄罗斯是钯、镍、铝、钨的主要生产国,其中钯和镍的全球出口份额分别占26%和24%。俄罗斯的镍矿产量仅次于印尼,中国从俄进口精炼镍占比接近20%,受俄镍供给量的影响较大。中国的电解铝产量过剩,所以铝的影响相对较小。

黑色金属方面:

乌克兰铁矿石球团出口量为全球第三,但铁矿石出口总量小。2021年中国从乌克兰进口铁矿石球团占其进口总量达17%,但从乌克兰进口铁矿石仅占1.3%。俄乌冲突并不会对铁矿石市场及国内供给造成实质性影响。

粮食方面:

俄乌两国均为重要的农产品和化肥出口国,俄乌冲突对粮食价格影响较大。俄罗斯小麦出口量为全球第一,近年来其全球出口份额维持约20%;乌克兰小麦出口量位列第五,出口份额占近10%;此外,俄乌玉米出口份额超过10%、大麦出口份额超过20%。小麦作为欧美国家的主食,对欧美通胀的影响还是比较大的。从产地上看,俄罗斯农业区集中于气候更为适宜、靠近乌克兰边境的西南部,乌克兰的小麦和玉米种植则主要分布于中部和南部,所以俄乌冲突持续的话,对农业生产的影响较大。同时,俄罗斯的氮、磷、钾肥出口份额均居全球前三,乌克兰氮肥出口份额也非常高,此外,天然气又是生产氮肥的主要原料。所以最近海外粮食商品期货价格上涨幅度较大。

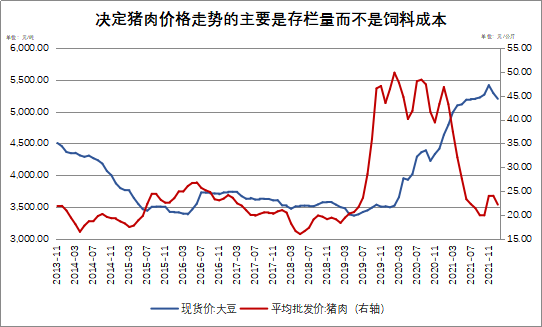

然而,对我国来说,三大主粮——水稻、小麦、玉米基本自给自足,进口量较小,受海外粮食涨价的影响较小。进口量较大的大豆受海外价格变动影响较大,目前中国进口的大豆几乎全部用于压榨加工,约20%的加工产品为豆油,80%的加工产品为豆粕,豆粕则成为动物饲料的主要部分。虽然大豆价格受海外影响大,但其价格波动对生猪价格影响较小,因为生猪价格变动主要受存栏量变化的影响。

数据来源:Wind,上银基金固定收益部

数据来源:Wind,上银基金固定收益部总结:

俄乌冲突短期内将明显抬高石油和天然气的价格,目前布伦特原油期货主力合约创下119.84美元的新高,WTI原油也触及115美元的高点,创2008年9月以来新高(数据来源:wind);其次是农产品,小麦期货价格年初至今涨幅超过40%。但其主要冲击的还是欧洲市场,这也将导致欧美通胀回落速度减缓,预计欧美央行仍会维持偏鹰派态度以打压通胀预期。对我国而言,海外能源、粮食涨价造成的输入型通胀压力有限,叠加近期保供稳价政策执行力度不减,国内通胀问题无需过分担心。

【风险提示】

基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,充分考虑自身状况选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。