1

上周行情回顾

(2.28-3.4)

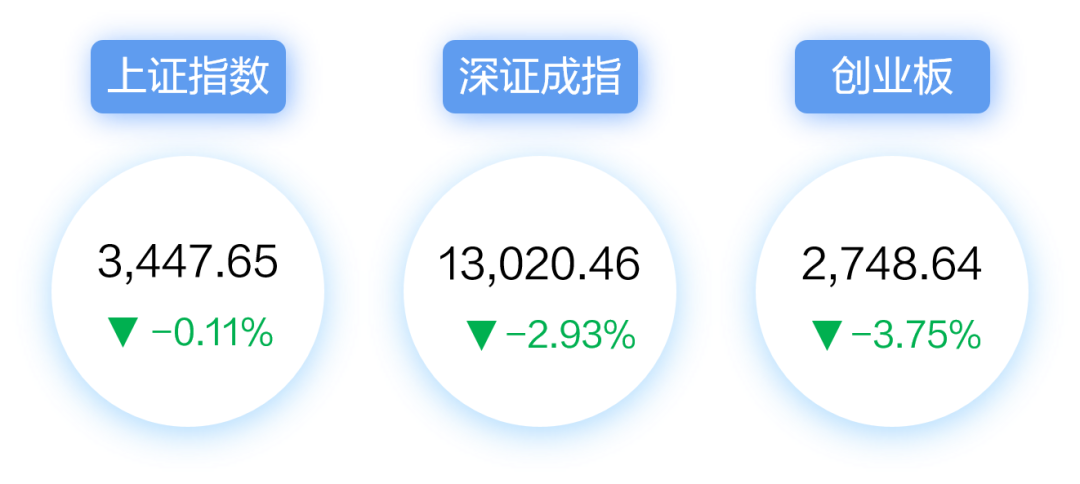

A股市场

2

全球市场资讯

国际

1. 美国2月非农新增超预期

美国劳工部3月4日公布的数据显示,2月非农就业增加67.8万人,为去年7月以来最大增幅,各个行业普遍呈现增长。

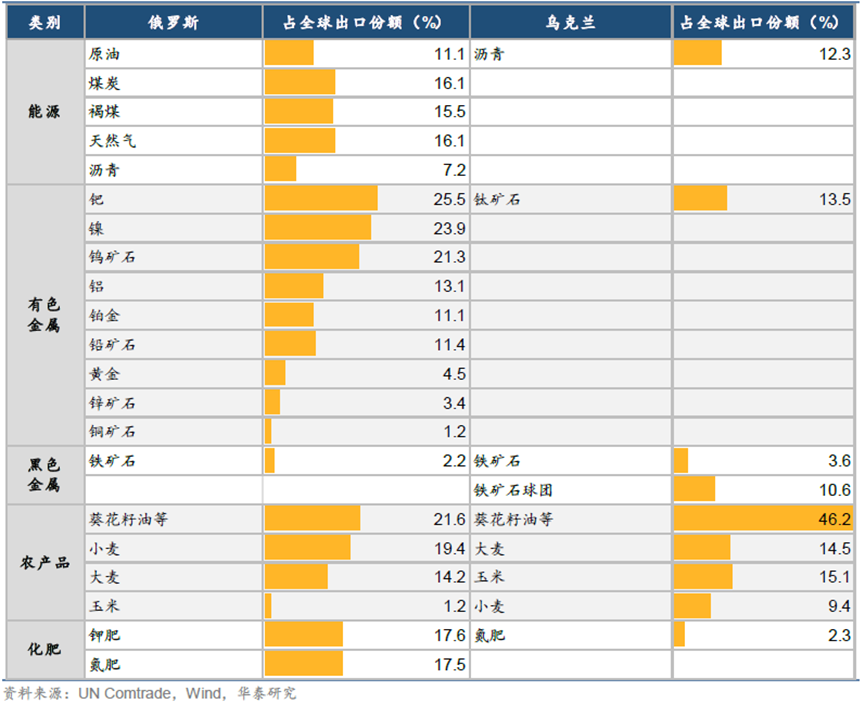

2. 俄乌第二轮会谈结束

3月3日,俄乌第二轮会谈结束,俄乌双方就临时停火建立人道主义通道达成一致。双方近期将围绕建立人道主义走廊保持沟通和合作,并一致同意尽快召开第三轮谈判。

国内

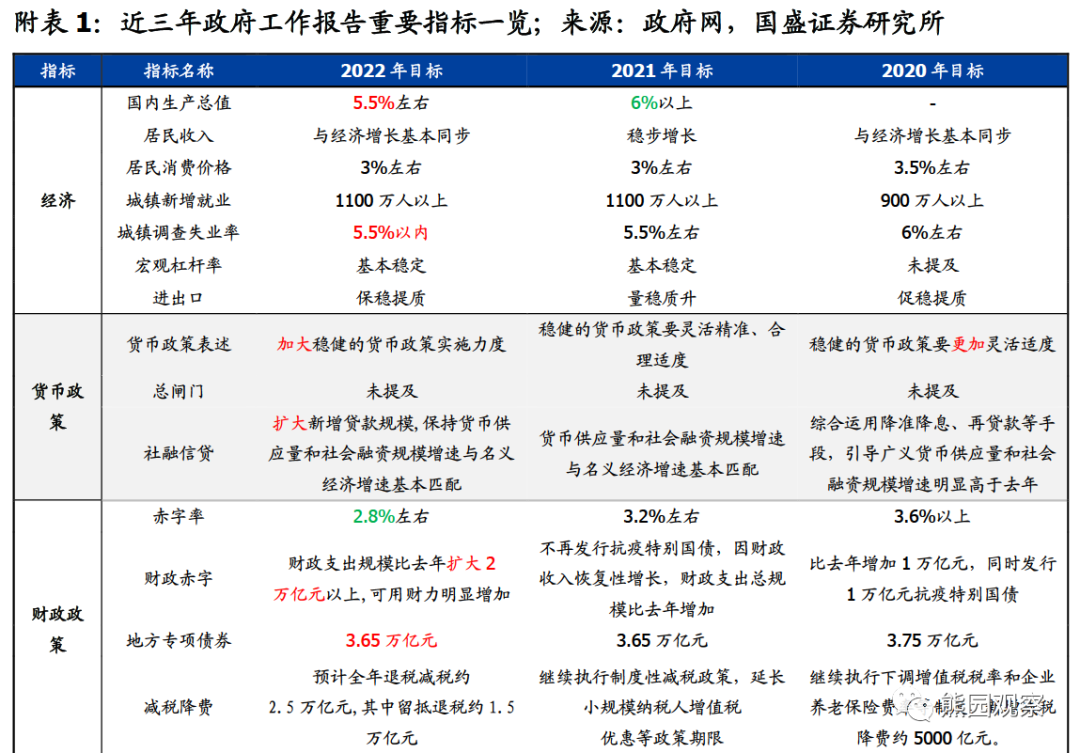

1. 政府工作报告明确全年经济增长目标

2022年政府工作报告提出,今年发展主要预期目标是:国内生产总值增长5.5%左右;城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%左右。

2. 2月PMI超预期回升至50.2%

国家统计局发布数据显示,2月中国制造业采购经理指数(PMI)为50.2%,较上月上升0.1个百分点,连续4个月稳定在50%以上,经济全面恢复态势得到进一步巩固。

3. 房地产泡沫化势头得到扭转

3月2日,在国新办举行的新闻发布会上,中国银保监会主席郭树清介绍了促进经济金融良性循环和高质量发展有关情况。郭树清就防范化解金融风险进展、房地产金融泡沫风险、金融支持实体经济等热点话题进行回应。他表示,房地产泡沫化、货币化问题发生了根本性扭转。

3

农银汇理观点

股票市场

近期A股市场调整主要受地缘政治局势持续动荡影响,但参考历史对A股中期走势起决定性作用的主要是国内基本面和政策面因素,由于此次俄乌纷争与国内关联性较低,大概率不会正面冲击我国的宏观基本面。

当前我国政策面“稳增长”主线不改,对于A股市场而言,此时的非理性调整或是调整资产配置的好时机。

低估值蓝筹趋势预计在3月仍将持续,建议通过对2022年盈利预期的修正情况以寻找今年相对景气的板块。综合来看,板块配置可以关注三个方向:

① 低估值蓝筹板块,如高分红与国改相关的央企。

② 上游结构性涨价持续的细分行业。

③ 需求高景气的中游制造细分行业。

债券市场

2月制造业PMI超预期,我国内需在改善、外需韧性强。海外方面,受俄乌战争局势刺激影响,近期大宗商品价格重拾涨势,美联储主席鲍威尔表示支持美联储3月加息25个基点,同时对未来一次性加50基点持开放态度,美债利率持续上行。

对于债券市场,2022年两会政府工作报告显示政策稳增长意愿较强,后续大概率的宽信用和宽财政的措施可能对债市形成明显扰动,长债大概率承压,利率债避险为上,需注意控制久期风险。