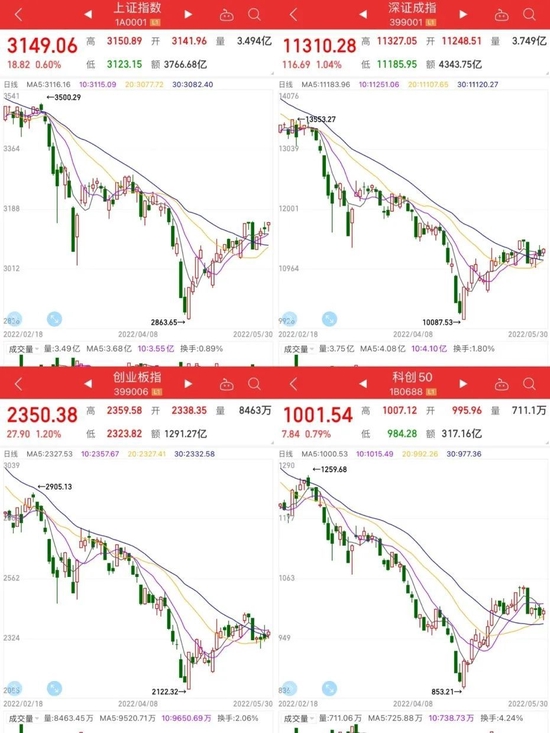

周一(5.30),A股全天震荡走高,三大指数悉数收涨,创业板指领涨。盘面上,国企改革概念板块大爆发,超50只国企改革概念股涨停。消费类板块走强,白酒、旅游酒店、汽车等板块活跃,医药、房地产、煤炭相关板块陷入调整。据Wind数据显示,截至收盘,上证指数涨0.6%,报3149.06点;深证成指涨1.04%,报11310.28点;创业板指涨1.2%,报2350.38点,北向资金净买入70.49亿元。

图片来源:Wind,时间截至:2022.5.30

图片来源:Wind,时间截至:2022.5.30量能方面,A股当日成交金额为8110.1亿元,环比上一交易日小幅缩量约47亿元,已连续13个交易日低于万亿元。

截图及数据来源:Wind,5月30日沪深两市行情

截图及数据来源:Wind,5月30日沪深两市行情今天A股三大指数集体上涨,消费板块全面反弹,但煤炭、房地产等稳增长板块却展开调整,在当前震荡分化行情下,后市需要关注哪些因素呢?

海外方面,美元和美债利率继续回落,衰退预期升温,市场开始预期美联储加息节奏放缓,受此影响,上周美股大幅反弹,带动外盘总体偏强势。

国内方面,国内公共卫生事件得到控制,但国常会稳经济政策略低于市场预期,加之前两周反弹幅度较大,导致上周A股表现平平。

与此同时,从上周市场成交量来看,市场成交增长幅度有限,仍维持在万亿以下,结合近期市场走势,杀跌动力明显不足,市场情绪平稳。

具体行业表现方面,随着国内复苏预期升温,能源价格上行,带动煤炭,石化等指数反弹。但近期稳增长政策略低于市场预期,叠加风险偏好回落,前期反弹幅度大的板块普遍承压,比如电新和电子,而地产和地产产业链也普遍受制于政策未能更进一步发力。

展望6月,我们认为经济下行压力显著加大,稳增长政策或继续加码,但低迷的数据和业绩将持续制约投资者信心,预计指数震荡,结构性行情为主。