分析师:胡鸿宇 执业证书编号:S0890521090003

1. 季节性因素销量环比下滑,磷酸铁锂装机份额继续提升

1.1. 季节性因素销量环比下滑,个人需求释放新势力表现优异

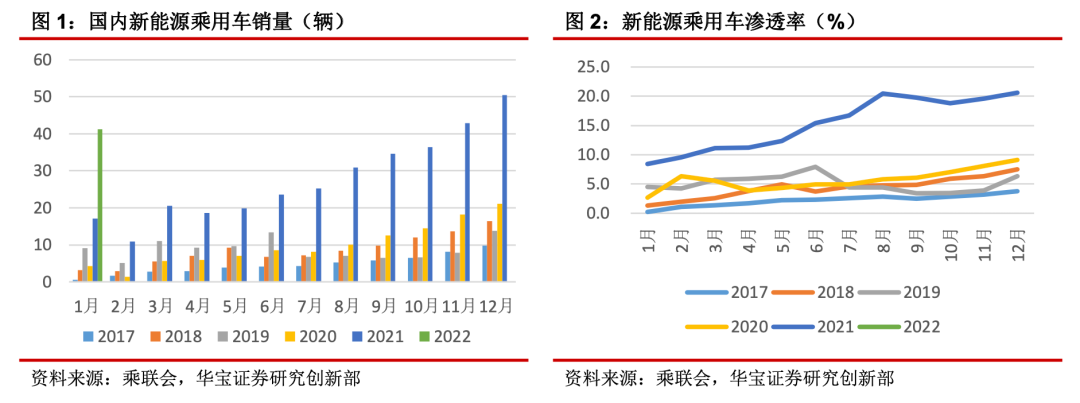

年初季节性因素叠加传统淡季,1月新能源车产销环比下降。全国乘联会2月14日公布了1月乘用车产销数据,中国新能源车产销同比均增长,环比则因为季节性因素出现下降,不过降幅好于预期。数据显示,我国新能源乘用车批发销量达到41.2万辆,同比增长141.4%,环比下降18.5%。

传统淡季叠加春节环比降幅好于去年,私人需求继续释放渗透率有望持续提升。目前新能源车走势逐步摆脱补贴政策影响,由于12月年底效应,此外春节影响购车和生产,1月新能源车销量环比下滑18%,不过下滑幅度仍好于21年,整体销量略超预期。此外1月新能源乘用车渗透率为19.0%,虽较12月有所回落但仍维持在高位,相较于2021年全年的16%持续提升,这意味着新能源汽车市场的需求逐步从此前的政策导向逐步向私人需求转变,民众对新能源汽车的认可正在逐步在市场中得到体现,新能源车渗透率有望持续增长。

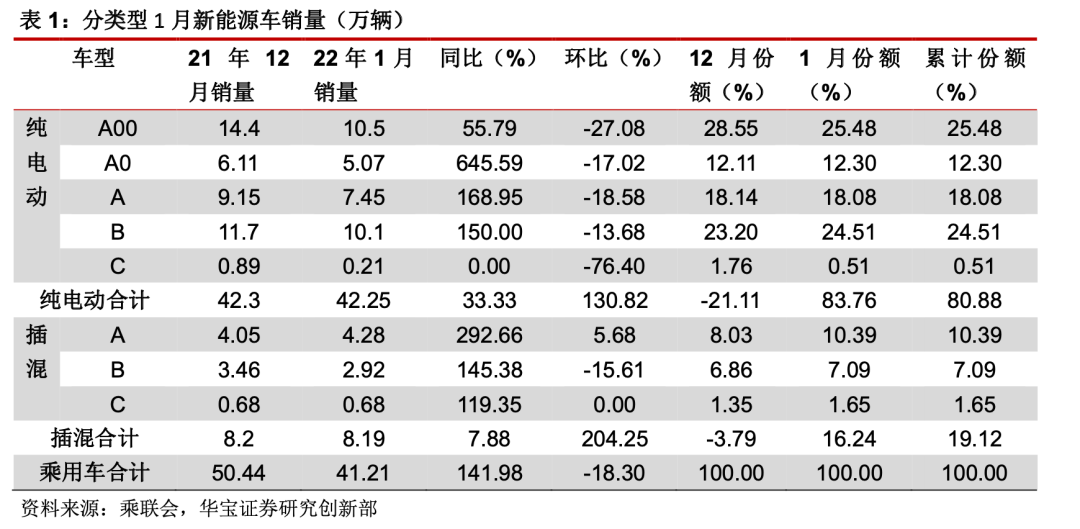

城市代步需求旺盛A级车型销量表现优异,个人需求释放B级有望回暖。根据乘联会数据,随着家庭二套车和城市代步需求潜力的逐步释放, A级电动车销量依旧增长强势,其中A0级新能源乘用车1月批发销量为5.1万辆,同比增长645%,份额达到新能源车的12.3%; 此外个人需求逐步释放下B级电动车销量开始回暖,1月销量10.1万辆环比减少14%小于整体降幅,市场份额提升至24.51%。城市代步和网约车需求持续推动A级销量增长,此外中大型车市场的新能源车逐步增长,中高端市场拓展较好,随着合资厂商相应品牌逐渐进入市场,B级表现有望持续回暖。

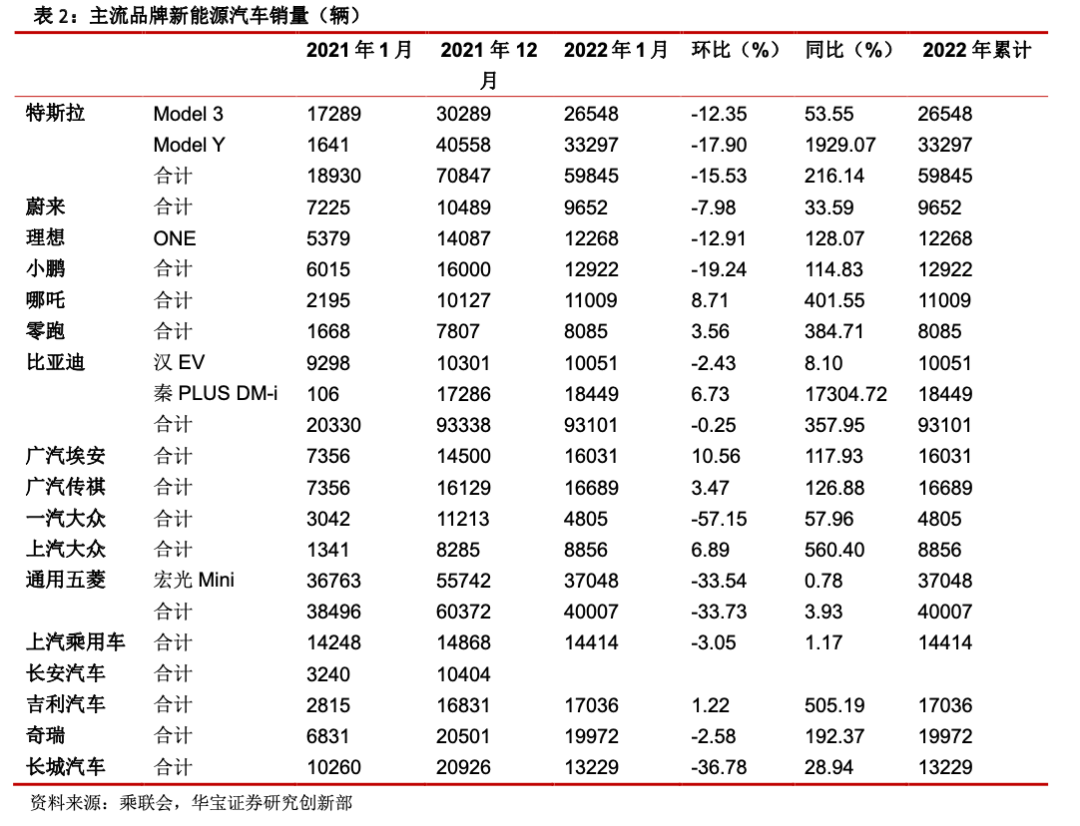

纯电混动双轮驱动,比亚迪再夺1月新能源销量冠军。比亚迪多个车型表现优异,1月销量达到93101辆,同环比+357.95/-0.25%,其中比亚迪秦PLUS DM-i销量为18449辆,此外比亚迪汉、宋等均表现优异,DM-i混动系统立下了汗马功劳。与此前的DM混动不同,DM-i更加侧重于燃油经济性的表现,在这套混动系统中,有着超高热效率的骁云发动机、超级混动专用的刀片电池、高效的整车、发动机、电机、电池控制系统,这些都是比亚迪最顶尖的技术结晶。目前比亚迪PLUS的订单量远高于其产能,未来市场空间有望进一步增长。随着今年海鸥、海豚、驱逐舰等车型上行,比亚迪逐渐完善其在新能源车领域的产品矩阵,其销量优势有望继续保持。

新势力表现优异,哪吒单月销量再创新高。造车新势力中,1月小鹏交付1.29万辆,同比增长115%;理想汽车凭借理想ONE的产品特点,连续三个月交付超过1万辆,同比销量增长128.1%;哪吒汽车销量超1.1万辆,同比增长402%,单月销量成绩再创新高。从环比数据看,蔚来、理想、小鹏环比仅下滑7.98\12.91\19.24%,而哪吒和零跑更是环比小幅提升,个人需求持续释放下新势力在车型价格等领域全线覆盖,在口碑和产能逐步站稳脚跟的情况下有望在新能源车市转型中持续提升份额。

传统车企电动化布局发力,同环比增长明显有望进一步提升份额。传统车企1月表现则继续出现分化,电动化趋势下以长城、广汽和上汽为主的传统车企均表现出不俗的成绩,广汽传祺1月销量为16031辆,环比增长3.47%,广汽埃安1月销量达到16031辆,已在“破万”梯队中站稳脚跟。此外随着大众持续的电动化布局,电动车销量提升明显,ID.4 X、ID.6 X表现优异下上汽大众同环比继续增长,1月销量8856辆,同环比增长560.40\6.89%,而ID.4 CROZZ经历刚发售的优异表现后动力不足,使得一汽大众销量环比减少57%,销量为4805辆,和上汽大众逐步拉开差距。我们认为随着电动化推进,传统车企凭借销售渠道和供应链优势有望在新能源车市场占据一定市场份额。

1.2. 1月动力电池同比增长86%,磷酸铁锂占比持续提升

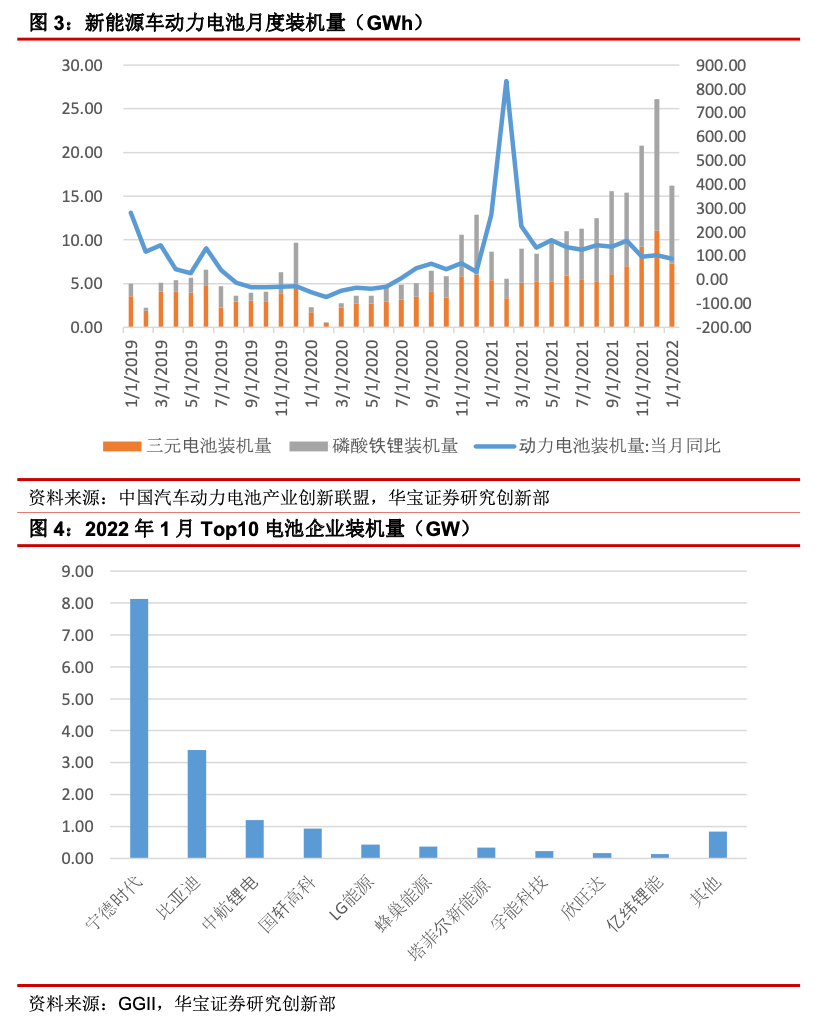

根据中国汽车动力电池产业创新联盟数据,2022年1月我国动力电池装车量16.2GWh,同比增长86.9%,环比下降38.3%,同比依旧表现出快速增长;其中三元电池共计装车7.3GWh,同比上升35.2%,环比下降34.0%,占比45.1%;磷酸铁锂电池共计装车8.9GWh,同比上升172.7%,环比下降41.0%,占比54.9%。产量方面,2022年1月我国动力电池产量29.7GW,同比上升146.2%,环比下降6.2%;其中三元电池产量10.8GW,占比36.5%,同比上升57.9%,环比下降5.4%;磷酸铁锂电池产量18.8GW,占比63.3%,同比上升261.8%,环比下降6.3%。

成本传导中低端车型放量提升磷酸铁锂市场份额求,长期看高端个人需求依旧将助推高镍三元的装机容量。2021年磷酸铁锂电池装车量累计79.7GW,占总装车量51.7%,同比增长228.4%,远高于三元电池同比累计增长91.1%,此外随着A级的持续复苏和成本考虑下部分车企逐步发行磷酸铁锂版本车型,磷酸铁锂电池的市场份额有望进一步得到稳固,由于成本因素和产能影响,新能源汽车厂商旗下的各种热门车型如此前主打三元锂电池的特斯拉上线Model Y标准续航版、小鹏P7后驱标准续航车型和G3i车型的入门款在降价的同时都采用了磷酸铁锂电池,市场呈现快速增长发展势头。不过高性能版车型仍需使用高镍三元材料,随着宁德时代和亿纬锂能对圆柱电池的产能加码以及松下4680圆柱电池有望在明年开始配套特斯拉逐步投产,通过材料改性、电池结构优化、系统防护等策略,高镍三元安全短板有望得到改善,我们认为随着产业链以及电池金属回收链条的逐步完善,高镍三元在性价比、性能和安全性上的优势将显现出来。

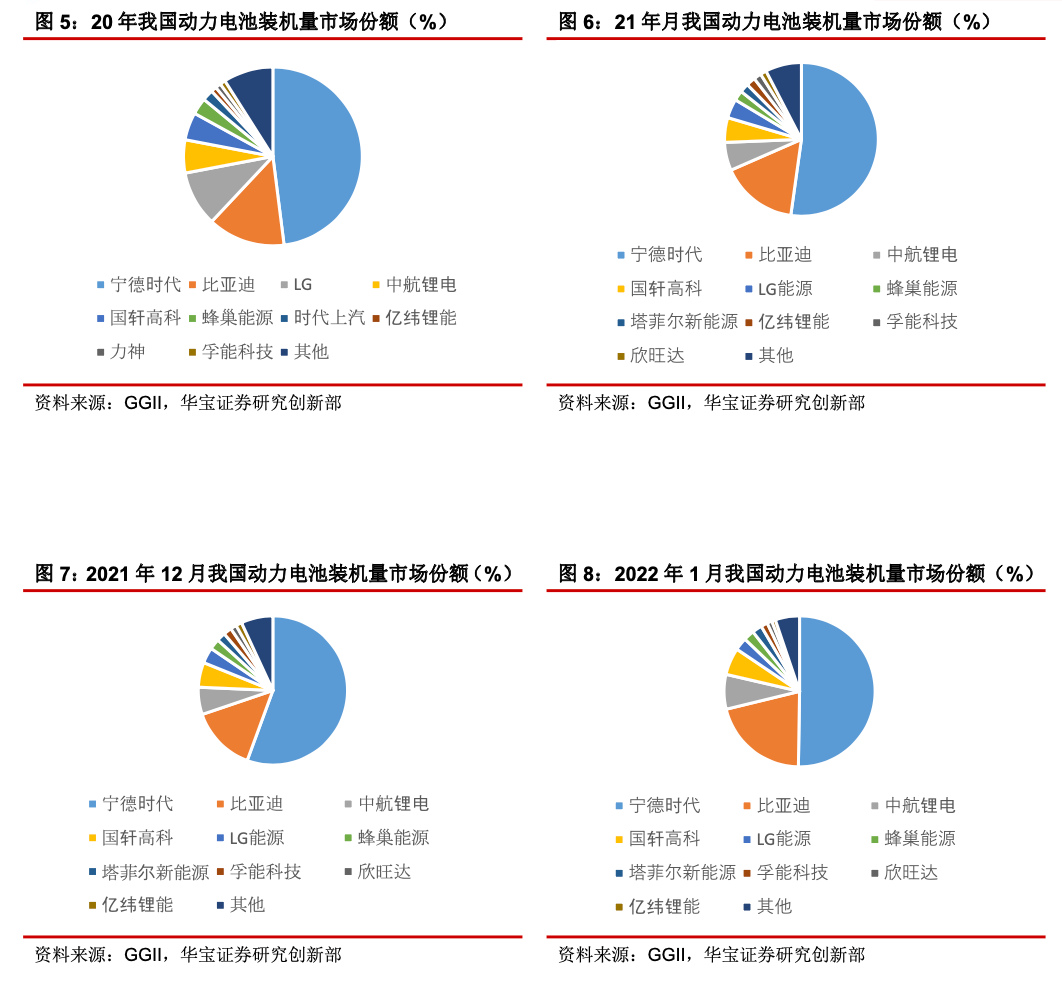

比亚迪销量优异电池装机市场份额增长明显,二线厂商群雄割据竞争压力依旧。进入2022年,1月动力电池装机量市场CR10为94.8%,CR5为87.1%,CR3为78.6%,集中率依旧保持较高水平,相比较于2021年,市场集中度出现明显提升,龙头宁德时代在2021年已占据半壁江山,受益于特斯拉销量继续保持增长,2022年1月宁德时代市场份额达到50.3%,比亚迪凭借其出色的新能源车销量市场份额继续回升维持第二,1月市场份额21.0%。与此同时二线厂商的竞争则更加激烈,中航锂电、亿纬锂能等二线龙头厂商市场份额均出现增长维持其3,4名的地位,以长城、长安、广汽等主流车企的持续电动化布局和LFP电池装车量的持续提升也带来了其配套的电池厂商的市场份额的提升。由于传统车企的供应商分散化原则,随着销量的提升,相应的配套电池厂商必然会得到分散,因此在新能源车市场快速增长的同时,龙头厂商的相对市场份额难以维持其对应的增长速度,甚至会出现一定程度的下滑,这也是宁德时代这样的龙头厂商加速扩产抢占市场份额的意图所在。

2. 投资建议

高成本产能出清下关注成本和资源优势明显上游锂矿开采企业。锂矿市场行情虽然持续走强,本轮供给需求的错配周期将持续,锂精矿有望维持高位并冲击16年历史高点,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会,关注4680电池量产预期下带来的新型材料的订单扩张。随着主流电池厂商(宁德时代、LG、比亚迪、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商;此外4680电池有望逐步明年开始量产配套特斯拉部分车型,关注4680大圆柱电池带来的高镍正极、硅碳负极、LiFSI有望因4680的量产获得高增长的订单。

关注具备全产业链布局并具备下游一定客户合作优势的二线电池厂商有望获得高于市场增速的业绩和订单放量。在下游新能源整车厂商的百花齐放格局下,二线电池厂商也有望在其细分客户市场和领域占据一定的市场份额和竞争力,我们看好这些产业链上中下游全部局并且和知名车企合作并加速产能扩张的二线电池厂商未来有望获得高于市场增速的业绩和订单放量。

3. 风险提示

新能源车产销量不及预期,锂电行业竞争加剧,产业链原料价格大幅波动,新能源车政策不及预期。