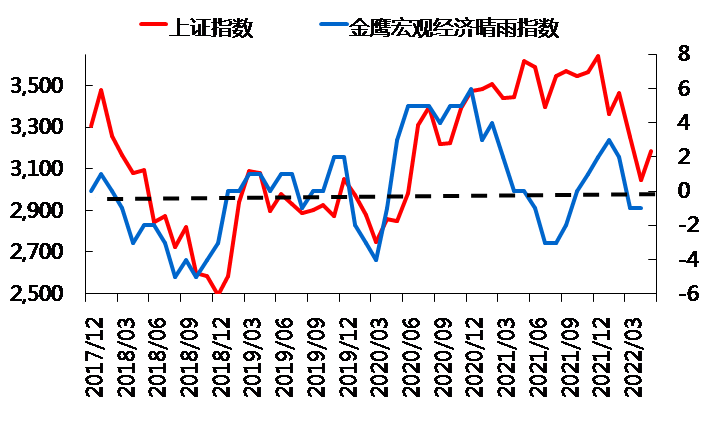

国内方面,4月规模以上工业增加值同比降2.9%,市场预期增1.1%,受疫情影响部分地区停工停产,下游需求趋弱,工业活动短期大幅放缓,但随着疫情防控形势的向好,上海等地逐步复工复产,国内工业生产有望回升。4月基建、制造业投资增速均有所下行,但仍维持一定韧性,房地产投资增速继续下滑,开工、竣工以及销售仍未有明显起色,而居民中长贷下滑,表明内需依旧疲软,预计房地产政策将因城施策,逐步放松,而5月中旬央行公布商住房首套贷款利率下限由过去的相应期限LPR调整为LPR-20BP,也释放出较强住房需求支持信号。CPI维持相对较低水平,通胀整体压力不大。货币政策保持宽松,保障流动性合理充裕。二季度多地收紧防疫管制,部分区域封控对经济产生较大影响,GDP仍存在放缓压力。

海外方面,美国4月CPI为8.3%,仍处于高位,核心CPI同比上升4.9%,较前值5.2%回落明显。5月密歇根消费者信心下降至59.1,为2011年以来最低,而预期为64。美国一季度GDP季调环比折年增速-1.4%,市场预期1.0%,前值6.9%。从结构来看,私人库存和净出口是GDP的主要拖累项,耐用品和服务消费、企业投资仍维持较高增长,剔除出口和存货变动后的“核心GDP”增速提升1.1%至3.7%,显示后续经济仍然较强。5月4日FOMC会议宣布加息50bp,并公布了缩表方案,鲍威尔表示没有积极考虑加息75bp,相对市场预期偏鸽,但是成为实际紧缩的起点,经济复苏叠加前瞻控制通胀预期,美联储或将更快进行货币紧缩。

地缘政治风险等国外因素对我国影响有限,美债收益率回落明显,美联储议息会议纪要显示后续两个月或有50个BP的持续加息,市场或已消化。短期来看,经济下行压力需要政策放松加以对冲,6月份资金面预计仍会偏宽松,特别国债等尚未出现,流动性支撑与经济基本面好转博弈下利率或仍将维持震荡。随着疫情逐步好转,各地复工复产逐渐提上日程,稳增长政策陆续落地,应持续关注疫情、信贷需求、房地产销量、特别国债等因素的扰动。

内容来源:兴业基金固收研究部

数据来源:Wind

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。