对于基金经理和持有人的关系,业界有些说法堪称绝妙。譬如,某位基金经理就将其比喻为少男少女在一起谈一场跌宕起伏但几乎注定是心碎的恋爱。

鹏华基金金笑非职业生涯的起点,便是面对前任留下的超过6万户“心碎”的持有人。法国文学家罗曼·罗兰在《米开朗基罗传》中写道:“生活中只有一种英雄主义,那就是在认清生活真相之后依然热爱生活。”

在金笑非的身上,依稀可以看到这种英雄主义的影子。在他的投资生涯中,既经历过净值飙升,也对回撤带来的痛苦感同身受。即便如此,金笑非并未就此走向保守,他的组合管理仍颇为进取。

金笑非之所以给人一种“人间清醒”的感觉,还在于职业角色切换过程中的独立思考。

01

面对压力

很难否认,所有的基金经理与持有人之间,都存在一定的认知差异。这不仅仅关乎观点的碰撞,也会在很大程度上影响基金投资的成败。

在路人甲看来,金笑非是一个颇为关注持有人视角的基金经理,这或许与其投资生涯的起点有关。在新秀赛季,他接手的是一个接近腰斩的产品,持有人已经被伤透了心。

担任基金经理的第一天,鹏华医药科技的单位净值为0.5070。这只基金的过往,无疑对于新任基金经理来说是一种挑战。

鹏华医药科技的净值腰斩,与产品的成立时点有关。2015年6月2日,鹏华医药科技成立,半个月之后便发生了股灾,自然也与2016年上半年的两次熔断不期而遇。更悲催的是,这是一只普通股票型基金,股票仓位下限是80%。

站在持有人角度来说,并不在乎谁来担任基金经理,亏损就是亏损。接手这只“生不逢时”的基金,某种意义上意味着“还债”。

“接手前的净值确实对不住被深度套牢的基民”,金笑非表示,哪怕做好了心理建设,现实的压力并不会减少半分,渠道要求尽快为净值“纠偏”。

有意思的是,作为一位年轻的基金经理,却很喜欢《邓小平时代》这本书。“人在面对重大挫折重大困难的时候,心态怎么去面对,思想怎么去调整,那个状态可能是国家的状态,也可能是社会的状态,也可能是产业的状态,更多的是个人内心的升华,所以,很多时候我们读懂自己,读懂社会也能够顺理成章读懂投资。”复盘这段经历,金笑非坦言,在压力面前,客观上曾经走过一些弯路。

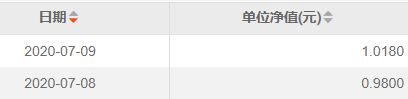

他的答卷颇为体面。2020年7月9日,对于金笑非而言,是一个特别的日子,这一天基金净值终于回到了水面以上。

值得一提的是,持有人所感受到的,并不尽然是“换帅如换刀”的快意。从这只基金成立以来的申赎数据来看,业绩表现出色的2020年三季度,赎回的体量创下了历史新高。事实上,类似的情况在基金行业极为普遍,当基金“回本”之时,不少持有人夺命狂奔,有如少女急于摆脱“渣男”。与此同时,围城外的人却疯狂涌入,申购体量也创下了新高。

事实上,这种“分歧”持续了很久,2021年一季度,申赎份额均为千万级别。如果从后视镜来回测这段时间的基金净值,可以发现很多持有人,与随后的基金净值暴涨擦肩而过。

伴随着渠道压力的下降,金笑非将更多的注意力投注于“内力”的提升,即投资体系的成熟。

2019年是金笑非投资生涯中极为重要的一年,其投资动作更为老练。体现在具体的数据上,换手率的下降和净值飙升同时出现,这也标志着他的投资体系开始走向成熟。复盘其职业生涯,从初期200-300%的换手率区间,到2019年的100%-200%换手率区间,到了2021年换手率已经进入60%-70%区间,其投资风格开始呈现某种洗尽铅华之后的沉练。

“客户利益至上是最重要的投资标准”,在金笑非看来,投资是条条大路通罗马,每个基金经理都认为自己的理念没有问题,差别在于给客户创造收益的差别。金笑非对于自己的要求,就是在业绩不顺或者全市场普遍亏损的时候,不要尝试逆势去对抗市场,而是积极尝试去阅读市场,基于原有的框架做更新迭代。

回撤给予金笑非很大压力,他也特别理解一线营销人员的负面感受。耐人寻味的是,在波动和回报之间,金笑非还是选择了回报。

“相信基民买我的产品还是追求回报的,在适当的回撤幅度下追求更高的回报,是我的判断。短期的事情很难判断,当我们做决策的时候,如果对短期的事情没有高胜率的决策,我们就把时间拉长到可以做一个高胜率决策的区间,以长期的决策应对短期的波动。”金笑非总结道,“选对公司,输时间、不输钱。”

02

格物 VS 致知

从研究走向投资,是基金经理极为“普通”的一种职业路径。不“普通”的是,金笑非认为,投资和研究本身是对立的。

值得一提的是,金笑非本身也是“研而优则投”。校招进入鹏华基金后,金笑非从助理研究员到高级研究员,然后是消费组组长,最后成为基金经理,其成长路径一直围绕“深度研究”与“长期持有”这个深度投资的框架在走。

成为基金经理后,巨大的心理冲击随之而来。在金笑非看来,研究是类似数学一样的精密学科,它本身是唯物的。从研究的角度出发,产业和公司的真实形态都是客观的唯一存在,相对静止并且可以被理解。

回到投资上来,金笑非认为投资的落点有点“唯心”。投资也研究客观,然后通过自我视角里的主观判断给客观定价。市场上的所有参与者都能给它定价,最后以股价的形式表现,注定是相对态的一个存在。

因此,金笑非认为,做投资要“升维”,而做研究则需要“降维”。对于股价的波动,首先放弃判断它是否合理,要相信市场大部分时间是对的,才能合理出价;而回到研究,则可以用降维的态度面对,一家公司的客观价值,并不会因为涨停,就立马上涨10%,它仍然矗立在原处。

研究越深入,“执著心”越强。金笑非指出,其自身也经历过某个“和自己打架”的过程,客观研究得越深入,给主观定价就越固执,认为终究会“价值回归”。

然而,左侧交易者常常面临这么一个困惑:股价下跌幅度以及股价上涨幅度,远远超过心里认定的合理值。金笑非认为,在市场面前,要将自己看得渺小一些,接受市场的定价。

在他看来,投资主要赚两类钱:格物与致知。格物是赚左侧的钱,极悲观的前提下市场可能有错杀,在研究明白了客观真实后,对错杀进行定价。在这种情景下,错杀越真实,错杀的幅度越大,效果就越好,这是一个逆向的因子。

至于致知,是指上升趋势出来之后,乐观的人会给它一个自认为的“合理”定价。市场上往往会有比你乐观一点的人定价,也有最乐观的人定价,这种定价是基于未来衍生出来的美好的长期逻辑,终极美好对应着一个终极价格,这是一个顺向的逻辑。

格物做得越深刻,对于致知的终极美好就可能出现低估。金笑非认为,格物和致知的钱都可以赚,其目前的投资框架可总结为基本面趋势投资:在底部挖掘一些公司赚格物的钱,同时更多赚致知的钱。

知易行难,要获得一个较为理想的结果并不容易。在格物和致知之间,必须要承认两个现实:1、投资和研究是有差别的;2、顺向和逆向是有差别的。

金笑非做研究员的时候,有个显著特色是挖掘一些小市值、有很大成长空间的股票。这种自下而上的选股,在研究深度的加持下,可以做到不低的胜率。

然而,走向投资岗位后,一个组合里需要20-30只乃至更多的股票,自下而上的局限就出来了。金笑非逐渐意识到,先挑一个长期能出牛股的赛道,再在里面挑选,胜率远比自下而上筛选小市值成长股的胜率高。

经过了几年的磨练,金笑非的投资框架逐渐进化为:基于长期的赛道筛选,中期高景气度的业绩兑现,短期的业绩能够爆发。

03

赛道股的红与黑

对于基金经理而言,很难“一招鲜吃遍天”,需要不断出牌,并不能保证每一把牌都能有正回报。金笑非认为,即便与自己的研究结论以及买入的初衷有差别,也必须及时回归市场,接受市场给予的最终定价,这是一个挑战人性的过程。

“关于行业轮动,食品饮料白酒上涨好几年了,有些传媒股跌了好多年了,基于这个逻辑是不是早轮动到了呢?但没有发生。”对于2021年以来颇受非议的赛道股,金笑非并不认为非黑即白。

在他看来,赛道股本身也是一个与时俱进的概念,未来市场会选出新的赛道股,出现新的赚钱效应。基于当下赛道股的市场状态,以及需要为持有人创造更好回报的角度,金笑非把趋势投资的基本面做了整体的升级迭代,从原来的串联关系改成了并联关系,会去关注长期硬逻辑,或者中期高景气,或者短期比较好业绩的个股和公司。

“如何筛选行业?第一点是长期空间需要非常大,渗透率的大幅提升,是一种怦然心动的投资上的感受和触动。”金笑非认为,筛选赛道股的标准主要是三点,第一、景气度是最好的;第二、业绩增长是最快的;第三、前期的存量筹码相对比较干净。市场会自动选择满足三点的细分行业和赛道跑出来,这个赛道可能就是未来需要重点关注的一些机会。

金笑非喜欢将持仓的公司分成一类逻辑和二类逻辑。一类逻辑包括长期硬逻辑、壁垒足够高的企业,二类逻辑包括中期和短期表现比较好的公司。在他看来,基金经理的工作,本身是在“流动性、风险、收益”不可能三角里面寻找最优解。在这个计算题中,追求的是在有限制的条件之内的一个相对优解,而不能回避所有可能的波动和估值回撤。

“怎么实现最高收益,可以通过降低换手来实现,也可以通过提升投资框架来实现,但是不能通过降低回撤来实现。”对于金笑非而言,收益第一,回撤第二。

金笑非认为,估值是最不需要担心的事情,因为估值本身就是一个结果。倘若某个公司长期的赛道很好,需求星辰大海,中期格局又很好,壁垒比较高,因为短期新增的公司对成长公司很难有实质性的冲击。景气度很高,短期业绩又很好,这种公司理论上来说几乎不存在便宜买入的可能性。

在金笑非的基金经理生涯中,长期逻辑用于解决底仓的问题。基于个人的投资经验储备和投资框架,金笑非喜欢选择那些有星辰大海逻辑,长期景气度基本面趋势比较好的公司,这些公司主要集中在医药、食品饮料和先进制造等少数几个行业里。

新的赛道股是未来的星辰大海,但是投资也是一天一天走,生活可能更多的是当下的苟且。市场也确实处于新的十字路口,在新的长牛板块跑出来之前,金笑非在中短期之内更偏好于一些偏价值的板块。

事实上,一类逻辑的公司非常稀缺,更多是二类逻辑的公司,要么中期需求很好,要么壁垒很高,这类公司会基于中期景气度和短期业绩去选择主动交易它。而中期景气度是解决重仓的问题,买2%和买5%、8%还是不一样的,景气度出来了,业绩能够兑现,才会选择重仓持有。

“如果二类逻辑的公司涨到一类逻辑的估值,我会选择卖掉二类逻辑的公司,去兑现一部分,换成一类逻辑的公司,因为我们要相信长期的力量”。金笑非表示,“长期看好医药我们从未动摇过,也是一种信仰。”

A股向来波动较大,如果投资者内心没有一个锚,就很容易随波逐流。对于基金经理而言,这个锚就是信仰。