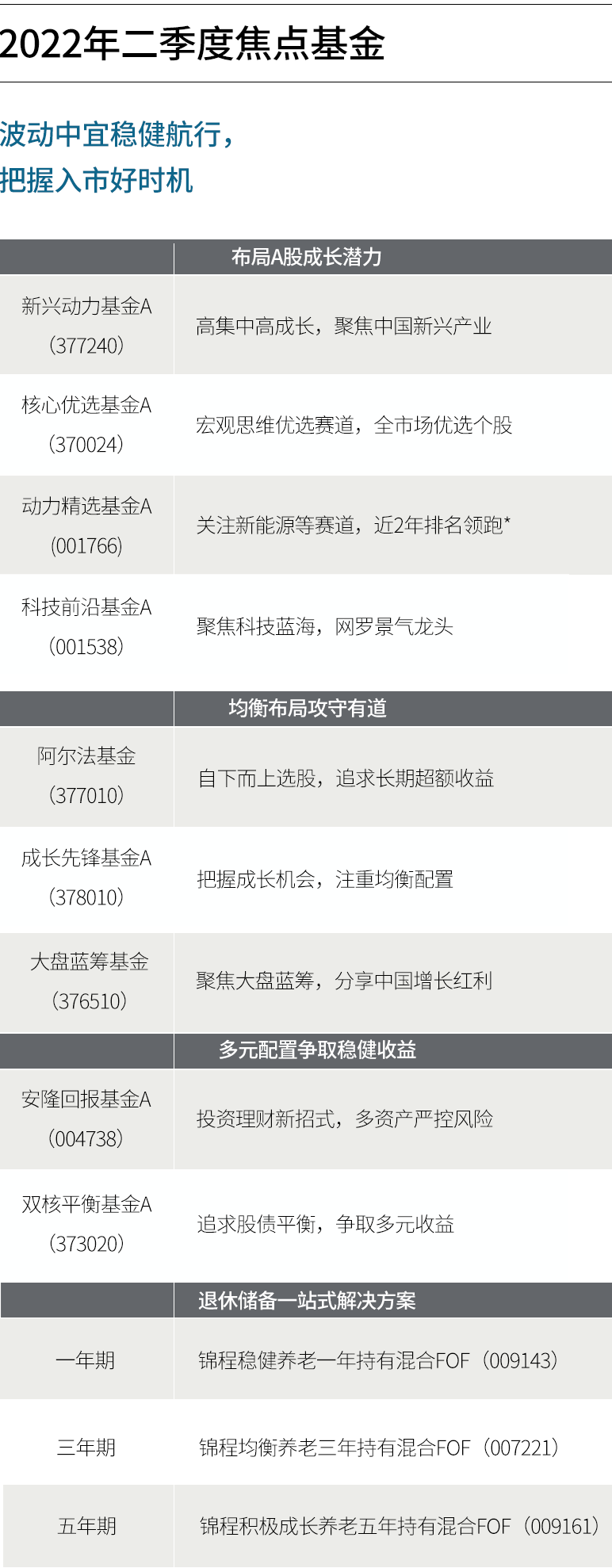

本篇摘要:

【市场观察1】A股:沪深两市放量上涨,外资迅速加仓至历史高位

【市场观察2】新能源:延续逆市高增态势,5月新能源车销售翻倍

【市场观察3】海外:欧洲央行即将结束QE,暗示于7月开始加息

A股:沪深两市放量上涨,外资迅速加仓至历史高位

■ 沪深两市放量上涨,外资迅速加仓至历史高位:

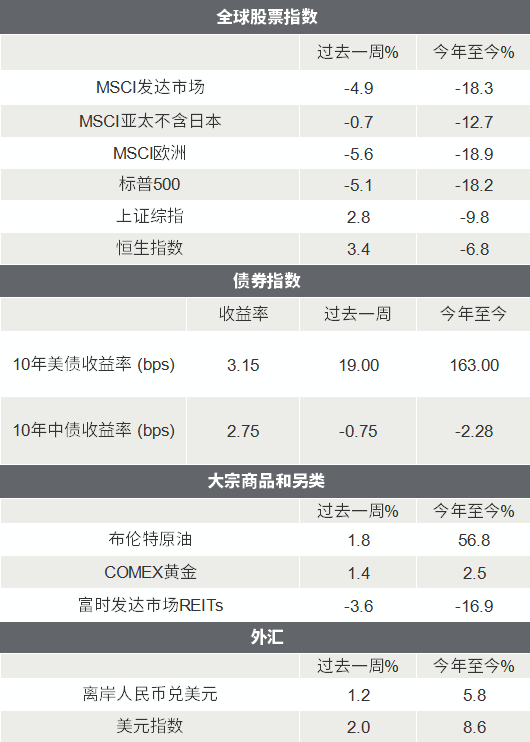

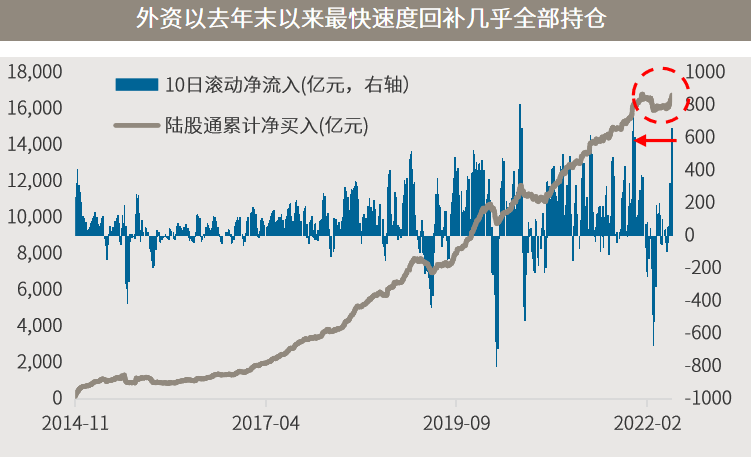

5月以来的复苏交易在本周延续并强化,尽管海外呈现较大波动,但沪深两市放量上涨,成长性板块继续领涨,创业板指与沪深300指数周涨4.0%、3.65%,海外中概股亦有强劲涨势。成交方面,本周5个交易日有4个交易日破万亿,日均成交金额1.05万亿元为3月中旬以来最大。截至周五,陆股通连续10个交易日净流入,规模达660亿元,外资正以2021年末以来最快的速度重返A股;陆股通累计净买入16746.8亿元,与年初创下的纪录高点16808.7亿元已相差无几。

■ 经济基本面探底回升,支撑中国股市强劲反弹:

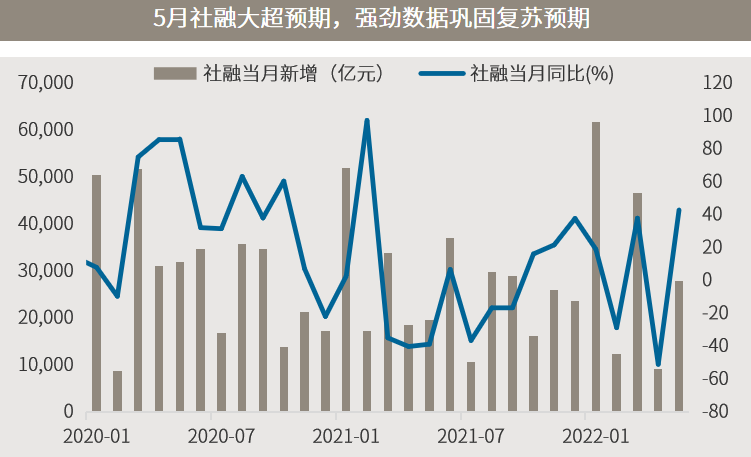

基本面好转是近期市场持续反弹的基石。随着疫情防控形势好转和稳增长政策效果逐渐显现,5月金融数据全面超预期,社融增27900亿人民币,远超预期20300亿人民币和前值9102亿人民币。随着管制放开和物流重新畅通,5月CPI环比下降0.2%,同比则持平前值,显示国内通胀压力整体可控。而前一周公布的PMI数据也显示经济正在从4月的底部回升。尽管部分不确定性因素仍在,但国内经济和A股、中概股压力最大的阶段或已过去。

△资料来源:万得,(上)数据区间2014.11.17-2022.06.10,国证风格指数;(下)数据区间2020.01-2022.05。

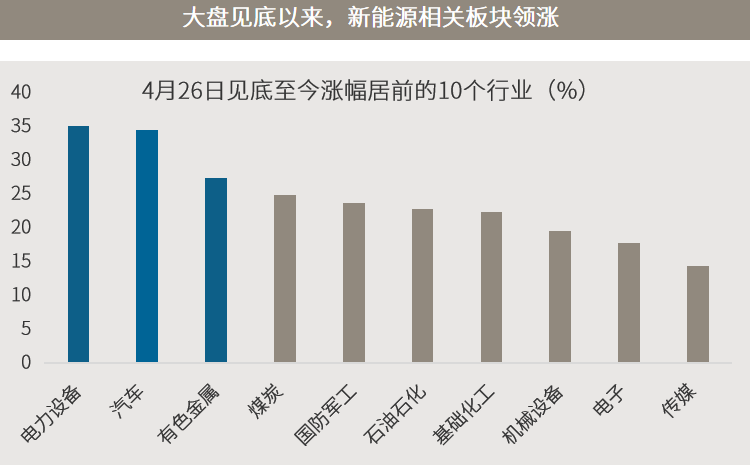

新能源:延续逆市高增态势,5月新能源车销售翻倍

■ 延续逆市高增态势,5月新能源车销售翻倍:

中国汽车工业协会10日发布的数据显示,今年5月,国内新能源汽车销量44.7万辆,环比增长49.6%,同比增长105.2%;1-5月国内新能源汽车销量200.3万辆,同比累计增长111.2%。相比之下,全部汽车销售数据为5月同比下滑12.6%,1-5月累计同比下滑12.2%。

■ 市场重新聚焦长期,4月底以来新能源领涨:

长期来看,光伏和新能源车都处于渗透率快速提升的阶段,未来成长空间广阔,仍具备较高的投资性价比。随着短期风险因素缓解,近期市场重新把目光投向具备长远未来的行业,新能源车及整个新能源板块自4月见底以来领涨A股主要行业。在可预见的未来,新能源板块的长期增长逻辑不变,无论是从政府高层的战略规划,还是市场本身的消费需求。目前光伏和新能源车板块的估值水平均仍处于历史相对低位,凸显出较高的投资性价比,二季度或是投资布局的良好时点。

△资料来源:万得,数据截至2022.06.10,(上)数据起始于1999.12.30。

△资料来源:万得,数据截至2022.06.10,(上)数据起始于1999.12.30。海外:欧洲央行即将结束QE,暗示于7月开始加息

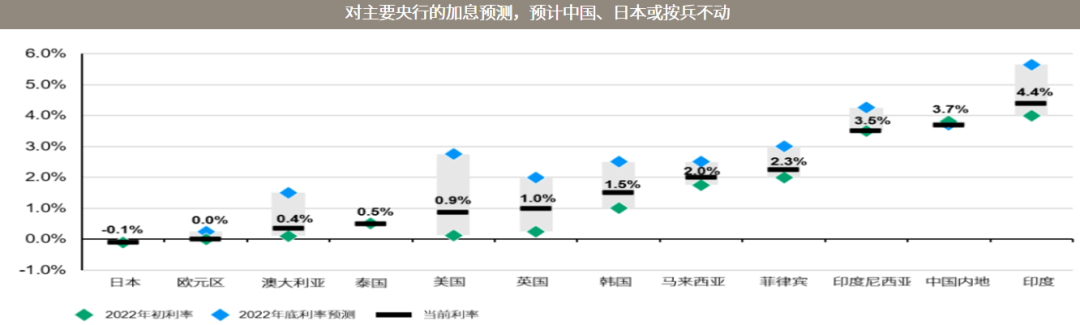

■ 欧洲央行即将结束QE,暗示于7月开始加息:

继美联储之后,欧洲央行也在本周结束的议息会议后宣布将自7月1日起终止资产购买计划的净资产购买,并于7月会议开始加息。英国、加拿大、澳大利亚等发达市场央行在此之前也开启了加息周期。在亚洲,印度央行、新加坡央行等多家亚洲央行也已开始提高政策利率。摩根资产管理预计,除中国、日本和泰国之外,多数亚洲央行预计将在今年余下时间内温和提高利率。

■ 亚洲政策利率如若提升,有望增强亚洲资产吸引力

政策利率提高将为亚洲固定收益带来一些久期风险,但也有助于进一步稳定亚洲货币,并增强亚洲股票和固定收益资产对国际投资者的吸引力。本地经济复苏导致的息差收窄以及这些资产所产生的收入可能会抵消这一影响。尽管全球无风险利率有所上升,但对收益的需求仍然强劲。随着全球投资者调整投资组合,以实现更加均衡的股债配置,亚洲固定收益或将满足投资者对收益率的需求。

△资料来源:国际清算银行,摩根经济,摩根资产管理。反映截至2022年6月6日的最新数据。

△资料来源:国际清算银行,摩根经济,摩根资产管理。反映截至2022年6月6日的最新数据。

■ 美国5月CPI同比上升8.6%再刷40年新高

■ 欧央行宣布结束量化宽松时代,计划7月加息25个基点

■ 世界银行将今年全球增长预估下调至2.9%,警告“滞胀”风险

■ 中国国常会:经济压力仍突出、政策要再细化落实,确保二季度经济合理增长