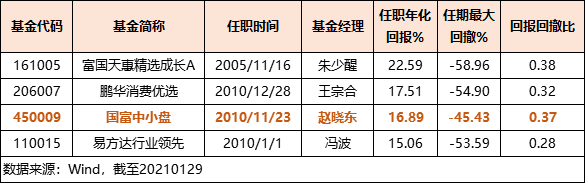

来源:国信研究

行业与公司

经济周期随笔十:货币驱动还是周期驱动

基钦周期是多元的,货币、产量、价格、存货,是周期的四个映射。以产量与价格周期来看,本轮基钦周期扩张仍将继续,而货币周期扩张已至尾声。21年,大盘格局上仍呈现波动向上的慢牛走势,估值收敛将成为另外一个特点。因此,“赚业绩的钱”将成为21年市场的主旋律。

自1998年以来的六轮基钦周期,其中四轮可以称得上牛市的行情中(1998-2001年,2005-2007年,2012-2015年,2016-2018年),没有一次行情在中后期的上行是靠货币驱动的。故而,2020年6月,M2的见顶,与2020年10月,社融的见顶,这并不能说明行情即将结束。

尽管我们认为股市将追随经济周期继续上行,逻辑来自M1提早见顶但产量、价格还在伴随经济的恢复而上行,但M1的高点与美债收益率快速上行也足给我们警示:1、对于翘首展望2022年以后的企业价值,乃至终局定价思维,可能在接下来的一段时间里认同度会有所下降,而低估值的地产、金融、景气度上行的顺周期板块更具比美优势;2、收益率曲线的上行也不会是一蹴而就的,但此间的波动会加大,它所带来的正反选择(收益率回调利好成长,收益率上升利好低估值),比原计划更早的提到了日程上来。

证券分析师:王学恒 S0980514030002;

扫二维码,3分钟极速开户>>