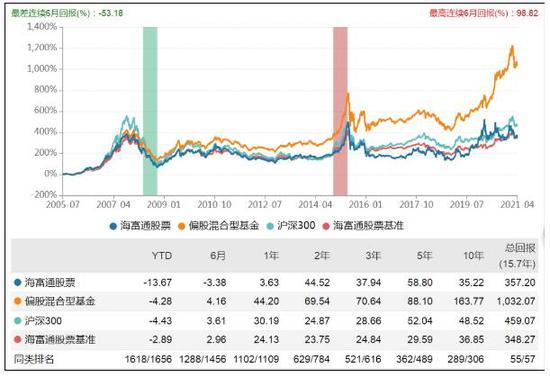

来源:长安基金

《理财智囊团》华丽升级2.0版本迎来了第3期,聚焦30岁左右的女性朋友,深度洞察她们所独有的理财困惑。

上一个案例是来自上海的外企HR菲菲的理财咨询,我们在分析菲菲案例时,大家多次提及“想跟菲菲交朋友”,深刻感受到大家对于优质30岁女性的兴趣,好奇他们的投资故事,本期我们投稿的是湖北襄阳、身兼多职的宝妈,一起来聊聊“不卖等于不亏”吗?如何在投资中享受快乐?不仅在生活心态向上,投资过程也要积极向上!

苏太太投资经验

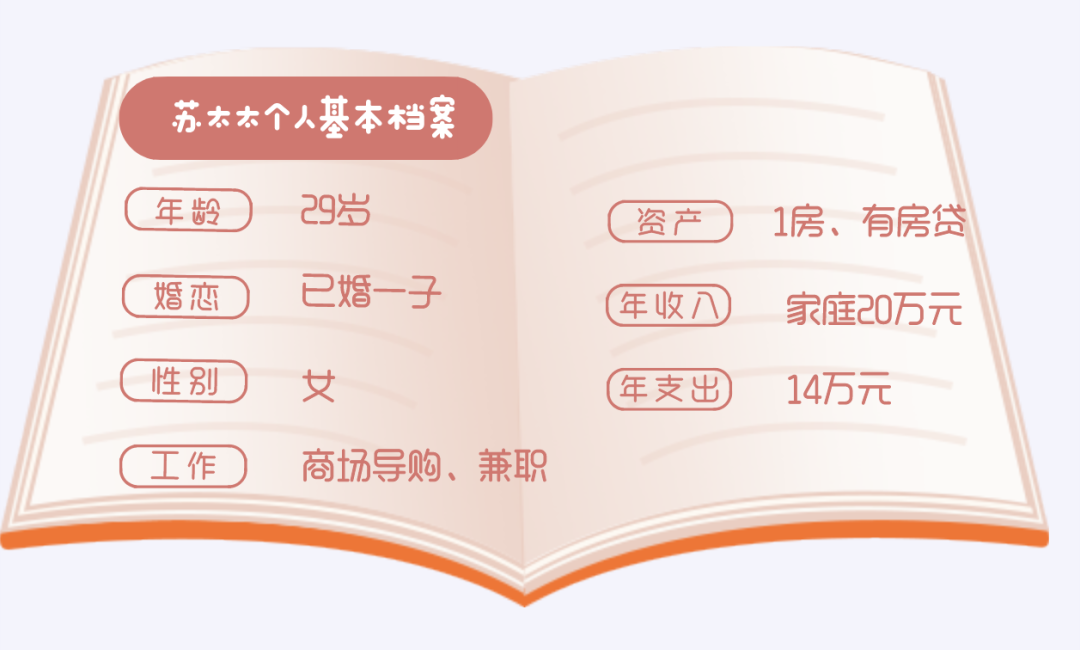

苏太太来自湖北的二线城市,有个幸福美满的家庭,育有一子。

她从2018年开始进入股市,虽没有赔光,但也遭遇了大幅亏损。2020年开始接触基金,直播间也看了不少,学习基金投资知识的同时,也下单了许多基金产品。但今年开年震荡,把她去年的盈利都赔没了,考虑后还是不想“割肉”,只能选择被动持有,用“不卖就不亏”来安慰自己,决定就闲钱投资,看长期吧。

收入方面,家里老公和她都很务实勤奋,他们的年收入固定的8万左右,但由于去年疫情的影响,让他们对于收入来源有更多的考虑,分别找了兼职,这样一来,家庭的年收入可以达到20万。

支出方面,每年固定日常支出12万,其中宝宝幼儿园一年要2万,后续在教育方面会有更多的支出,虽然收入不高,一部分收入也不稳定,但她还是想给孩子更好的教育、更多的机会,宁可自己苦点,也想方设法希望孩子有更好的明天。房贷这边50万左右要还。

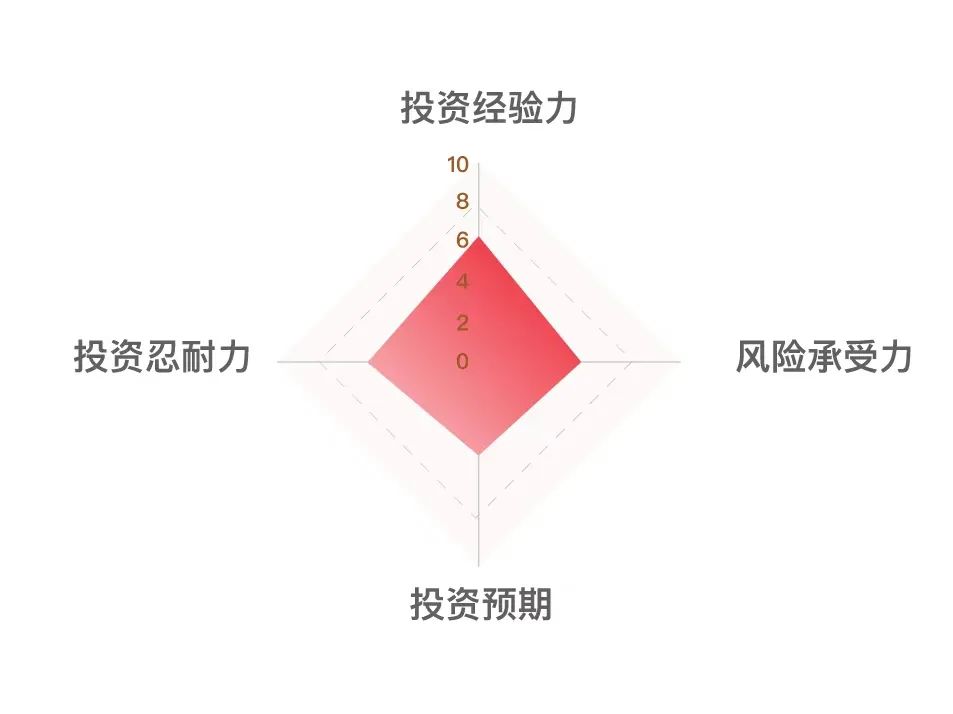

从苏太太补充的描述看,目前投资品种:银行定期理财5万、宝宝类等6万,剩下10万闲钱的投资基金。买基金的经验上:从去银行买→朋友推荐买→直播买(也学知识)。品种变化上:从偏股型→偏债类,经历了震荡后,她意识到要选一些亏本概率不高,稳定性好的偏债基金,所以我们在投资雷达图做出如上分析。

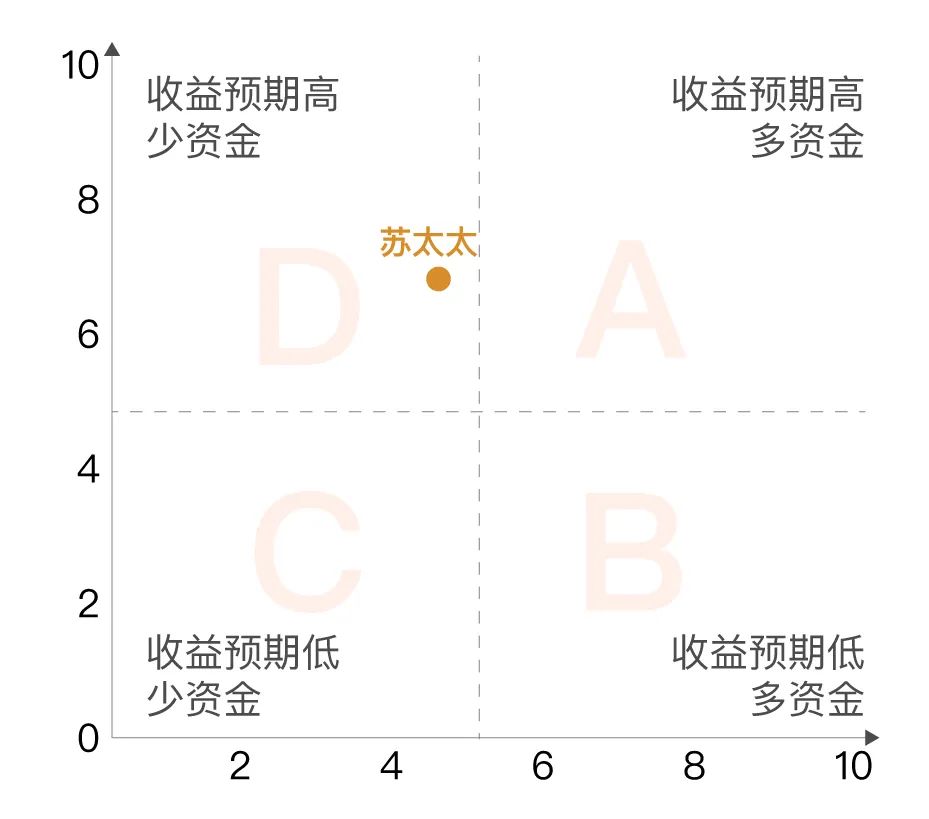

根据苏太太提供的信息,我们将苏太太归到“理财升级玩家”:

苏太太的理财困惑

我该什么时候卖?

不卖就不亏吗?

安博士的分析

苏太太的理财误区

1、理财中忽略适当止盈

在理财路上兜兜转转的她,跟着推荐和直播匆忙买了一些基金产品,可能还未对产品有充分认识。普遍的做法是:上涨时候有信心,补点仓;下跌时候,觉得心里很恐慌,赶紧卖。心情跟着指数走,不知不觉就陷入追涨杀跌。

2、投资路上跟风的情况较多,缺乏主观判断

她在意识到市场波动后,减少股票权益类、增加了偏债混合和债券类,逐步降低了风险,但总体的投资行为风格上,还是无法避免跟风盲从。对自己的投资习惯和偏好认识不够明确。

3、日常开支压力太大

很多家庭遇到的问题都是:有了房贷后,攒不下钱。我们看到苏太太他们在“开源”方面做足努力,固定工资与兼职齐头并进了,但深入分析,我们发现,他们未来有一笔很重要的支出在子女教育上,压力还是较大的。如何“节流”也列入考虑范围。

根据苏太太个人情况,

我们给出以下理财建议方案:

1、盈利部分落袋为安,增加固收产品配置

她或许也想过将盈利部分落袋为安,但她脑海中或许会出现这样的疑问:“卖了之后,买别的,收益不一定那么好,不卖的话,又不知道什么时候止盈。怎么办?”

建议苏太太从以下三方面参考:

首先,考虑为什么要止盈?收益和风险总是形影相随的,想要获得更高收益必然要承担更高风险。市场总会调整,我们不能过度乐观,“落袋为安”并不是违背了“长期持有”。

再者,我们要考虑止盈哪个部分?权益类基金的波动较大,若遇到市场回调,会导致客户心理承受不了,而忍不住杀跌,最终从“浮亏”变成了“实亏”。先将持有的基金中盈利的部分进行止盈,比如购买基金10万元,盈利1万元,可以先赎回1万元基金。

最后,盈利部分减仓后,钱往哪里走?若实在不想错失一些机会,可投资一些固收产品,因为固收产品可以不用过多考虑择时,是长期稳健配置的选择之一,伺机可以再转换成权益类基金。

心态把握上,我们分主动和被动:

1、主动方面——“目标止盈”,设置自己一个适当的盈利目标,到达后进行主动的减仓操作;这部分还可以采取分批止盈,设置减仓比例,逐步进行调整。

2、被动方面——“到期止盈”,这里是指自己的资金使用的周期到了,拿不住而被迫卖掉基金,有时还未达到心理盈利目标。当这种情况不可避免出现时,需要我们多考虑上方的“目标止盈”,或许能将被动化为主动。

2、适当控制开支,重新寻找平衡点

有句话说到:“有了房贷的家庭,或许经不起任何意外。”下定决心买房,加入还房贷的行列,并不仅仅意味着生活压力增加,也意味着愿意承担这份挑战,是人生向前迈进一大步的体现。

这时候,又提到我们之前聊过好多次的配置建议了。一方面,别忘了给家庭的主要支柱选配适合的保险;另一方面,应急准备金也要划出,用作3-6个月的生活费。

我们看到苏太太对于孩子的支出是毫不吝啬的,除了每年2万的私立幼儿园费用,还计划报辅导班及其他兴趣班,这部分开支占她总流动资金的比例是不低的。所以,这里我们在佩服苏太太夫妻俩对于生活的勤奋坚韧的同时,也希望他们能够量力而行。很多时候,孩子的教育很多不一定都是求最好最贵;要求最适合的。孩子一定有他发挥的领域,我们要对孩子有信心,作为宝妈,我们也要把一些预算放在自己身上。

3、积极乐观的投资精神,有助于生活向上发展

本案例中,最深刻的感受是苏太太一家的乐观精神,在电话沟通的过程中,苏太太和苏先生笑谈了自己的投资故事,虽多多少少都经历了波折,但他们对投资依然充满信心。特别是那句“我想着不卖,是不是就不亏?”让我们印象深刻,也成为了本期的标题,这里也给他们两个小贴士,希望能有所启发:

【乐观同时,保持理性】

在投资路上,如果这时我们能保持头脑冷静,清醒认识市场、管理好预期,相信面对当前市场就能少些心理落差,多些平常心。而这样情况下做出的投资决策相信也会有更好的效果,也更利于我们捕捉各种投资机会。

【认识风险,构建组合】

A股向来具有较大波动的特点,他们的乐观精神在投资中就显得尤为重要。我们长期看好A股市场的未来发展,基金投资本身也是一个长期的过程,需要时间来追求实现资产的长期稳健增值,而对比直接投资股票,基金通过构建合理的投资组合,波动性低于股票,本身就能帮助有效分散投资风险。

除了手动配置固收及现金类理财产品外,也可以直接配置像“长安投资小确幸”这样的偏固收类投资组合。这样配置,相比全部放在银行收0.3%的活期利率,或更有盈利的空间。选择投资组合优点在于,由专业人士或机构进行资产配比,对投资者的金融知识要求不高,对苏太太来说也是较为省力的选择。

苏太太作为理财智囊团2.0——30岁女性系列中的第3位投稿人,她的投资经历在很多年轻人中也比较平常。副业固然重要,但我们希望精力和时间能多点时间回归家庭,陪伴孩子成长。让理财和投资更省力,也是我们致力的目标,希望苏太太经过理财方案再平衡后的生活,更有向上的动力!

投稿赢好礼

偏固收基金组合:长安投资小确幸

风险提示:本文仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对任何投资做出判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

同是商场导购,往期案例中的小黄,还在为自己结婚攒存款的路上奋斗,虽说遇到了疫情让自己工资收入没了保障,她还是一样勇敢面对生活的挑战,她的投资诉求是什么呢?我们又是如何帮助她的呢?(链接)

过往25期案例合集