来源:英才杂志

有关硅片的“尺寸之争”从未停止,目前争论最多的就是“210”还是“182”,而尺寸之争的底层逻辑就是在争夺当前和未来市场。

随着国家对光伏补贴的削弱,光伏电站进入到市场化竞争阶段,这不仅仅增加了对原材料硅片的需求,同时也对硅片的效率提升提出了一定的要求,因此上游硅片技术的突破将直接影响不同企业间的竞争格局。

当前,相比于多晶硅,从电池转换效率、组件衰减度、成本三个方面比较,单晶硅目前优势显著,随着未来单晶硅技术的不断升级革新,单晶硅依旧是未来的主要趋势。而说到单晶硅,绕不过被誉为全球单晶领域“双龙头”的隆基股份(601012.SH)和中环股份(002129.SZ)。

从硅片出货量和规格来看,隆基股份2020年出货量约59GW(105亿片),同比增长62.1%,其中,166mm硅片占比快速提升,从一季度的10%,提升至四季度的40%以上;中环股份2020年光伏硅片出货63.33亿片,同比增长24.9%,其中210mm硅片产能占比达到40%。

当下的单晶硅“寡头”企业已经逐渐站在“大小硅片”的不同阵营,彼此对立,隔江相望。

硅片尺寸博弈

中环股份企图凭借210硅片超车,与隆基分道扬镳。

关于硅片的尺寸之争早在2015年就已经悄悄展开,当时的隆基和中环还是“盟友”,曾联手定制M2尺寸标准,M2是那时硅片的主流尺寸,边长156.75mm,市场占有率在80%左右。

从2018年开始,各厂家纷纷发布157mm、158.75mm、161mm、163mm等不同尺寸的硅片。而由晶科能源推出的边长为158.75mm的G1方形单晶硅片,比M2硅片面积大3.14%,也曾受到市场的认可,因此M2和G1一直也都是单晶硅尺寸的市场标准。

在2019年6月的SNEC展会上,隆基股份推出了新产品——M6规格尺寸。其边长为166mm、面积比M2尺寸大出12%。166mm单晶硅片在实现了对之前硅片、电池、组件的兼容能力的同时,降低了改造成本,可以说166mm算是里程碑式的产品。相比于老产能来说,166mm是最优的硅片尺寸,最容易大量推广,其大幅增长的市场占有率就是最好的证明。

科技的核心在于不断超越,隆基新品发布不到两个月,中环股份就公告将半导体技术应用于光伏产业,并且发布了边长为210mm的M12大尺寸单晶硅片,比常规产品M2大出80%。

大尺寸硅片是行业降本增效潮流下的最佳选择。但是,缺点也暴露无遗,由于企业采用的硅片尺寸不统一,造成光伏产业链包括硅片、电池到组件以及玻璃等辅材的制造成本急剧上升。所以当时的市场对于中环推出210mm大尺寸单晶硅片有所反对,因为210mm的硅片在生产、热斑、切片损失、裂片、支架及逆变器兼容等方面存在问题。但不可否认的是,单硅晶片正在走向大尺寸化。

从那以后,隆基和中环“分道扬镳”。

在2020年6月出现了以隆基股份为代表的182mm标准的M10阵营。M10阵营中的企业还包括:晶科、晶澳、阿特斯、润阳、潞安、中宇。其中,M10阵营中领头的企业均具有较大规模的存量硅片产能。M10阵营的企业选择182mm的最重要的一点原因是,相对于182mm的设备是可以向下兼容166mm的硅片,这样可以避免存量资产的大幅减值,而210mm的设备无法向下兼容,需要额外购置,这样就会在原有设备资产减值的同时,导致新增大量固定资产成本。上游厂商的成本会大幅度增加是一方面,更重要的是前期铺设设备的成本还未收回。

而210的阵营中,最早加入的是中环、天合、东方日升,此后通威、爱旭等专业电池片企业也逐步加入此阵营。可以看出,182阵营中参与方隆基、晶科、晶澳均是一体化的公司;反观210阵营中则非一体化而是专业化,这些公司在硅片、电池每一个环节都有专业化大公司的背景。

争朝夕还是布局未来?

产业链位置决定了当下中环和隆基对硅片尺寸的态度不同。

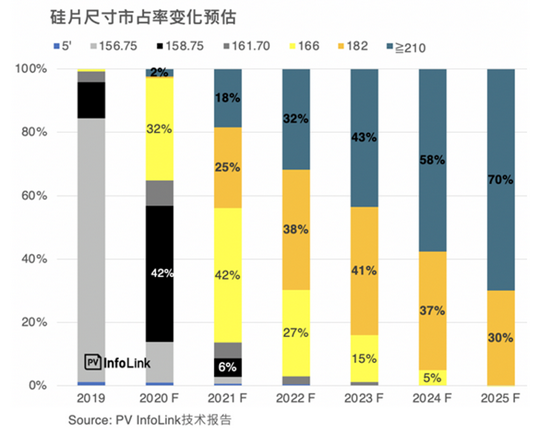

2020年年末,根据PV InfoLink发布的技术报告显示,当前单晶硅片市场还是以158mm和166mm为主流产品,二者市占率分别为42%和32%,合计近80%,而210mm仅占约2%的份额。而当时预计在2021年,210mm及以上尺寸的市占率将扩大到18%,并且210的市占率将呈现逐年增长的趋势。

210进展不及预期,与下游的需求有极大关系,毕竟包括隆基在内的部分光伏组件厂商尚未接纳210硅片,同时光伏电站对于成本的关注也高于对于高功率的关注。

事实上,隆基更关注的是当前市场,而中环则瞄准了未来趋势,而出现这种差异的原因在于两者在产业链中的位置并不一样。

中环股份作为210尺寸硅片的先行者,优势在于技术和研发,公司研发占比高达3.27%。目前公司在呼和浩特的单晶硅产能已突破30GW,未来五期项目建设达产后,产能将突破55GW,正在建设的五期项目全部为210尺寸硅片产能。

但中环的劣势也相当明显,其业务主要以上游的新能源材料为主,2020年报显示该收入和利润占比均超过了85%,而中环股份在终端布局并不足,虽然具有专业性,但无法贯穿产业链,这也是导致公司盈利能力相比隆基股份略逊一筹的原因之一。中环2020年的毛利率和净利率分别为18.85%和7.74%,而隆基的毛利率和净利率可以达到24.62%和15.94%,净利是中环股份的2倍以上。

隆基股份则是一体化的光伏设备企业,其主营为单晶硅片研发制造(28.4%)和太阳能组件生产(66.4%),上下游协同,收入结构相对合理。虽然隆基是182阵营,但也并非不生产210尺寸的产品,毕竟个体很难影响群体趋势,公司2020年新建的产能也是210向下兼容182尺寸的。隆基股份的矛盾之处在于,一面是小尺寸硅片带来的低成本优势,以及自身在这块的定价权;另一面则是大尺寸代表的未来市场空间。

而站在单晶硅片终端应用场景的光伏电站的角度,则对182mm或是210mm并没有明显的倾向,在他们看来,虽然210mm相比182mm可以增加转换效率,但成本也较高,在单位成本中达到目标功率是终端电站最关注的问题,而并非技术之争。

牛市来了?如何快速上车,金牌投顾服务免费送>>