摘要速递

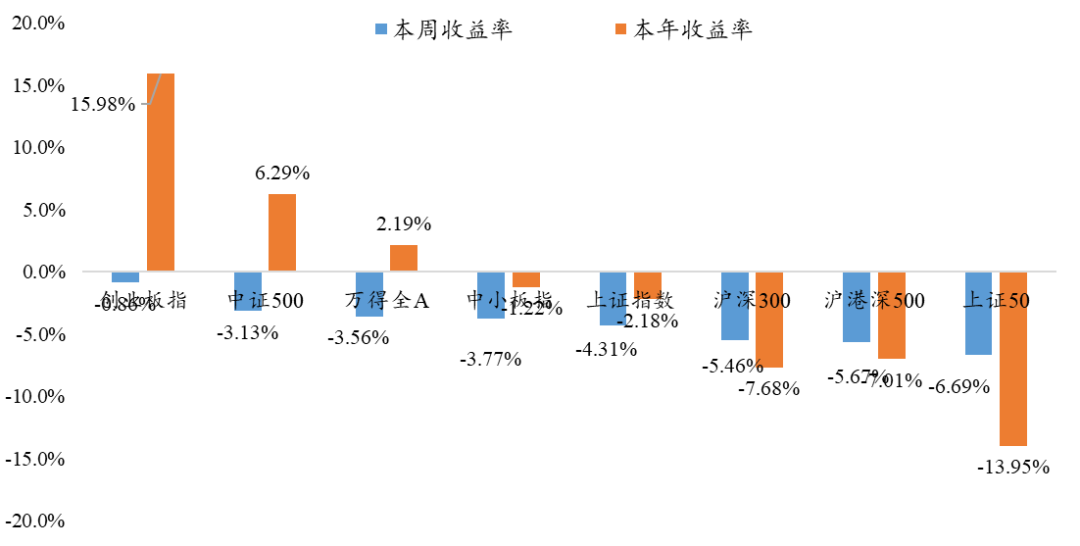

股市:本周大盘低开低走,整数关口连失,探底企稳,资金抛大持小,调仓换股是市场主基调,通信、有色金属、电子涨幅居前。

债市:本周央行实现净投放400亿元,资金平稳跨月,本周债市延续强势,10年国债收益率创逾一年新低。

股市直通车

最新市场情绪指数

图片来源:Wind,截至2021.7.30。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

图片来源:Wind,截至2021.7.30。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2021.7.26-2021.7.30

股市点评

外有美联储货币政策的“鸽”声嘹亮,美元的持续走低,美股的高位震荡运行,内有“双减”政策对传统消费的影响,人民币兑美元的先抑后扬,大盘的跌宕起伏走势,3400点整数关口失守。最终,本周上证指数下跌4.31%,创业板下跌0.86%,两市总成交量较前一周增加13.97%,这表明大盘的大幅回落,场内资金恐慌盘流出,场外资金乘机抄底,市场“围城”效应较高,情绪波动较大。

上证指数走势图(周K)

图表来源:Wind;2020.5.15-2021.7.30

深证成指走势图(周K)

图表来源:Wind;2020.5.15-2021.7.30

创业板指走势图(周K)

图表来源:Wind;2020.5.15-2021.7.30

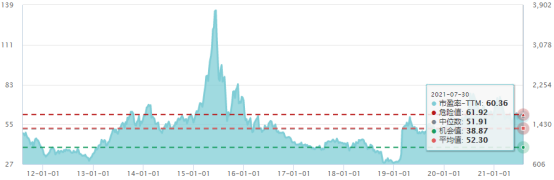

上证综指估值

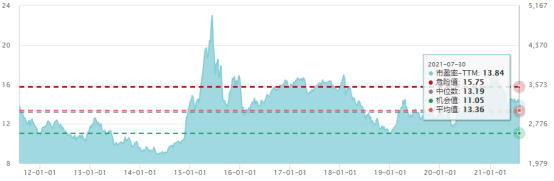

(市盈率-TTM)

图表来源:Wind;截至2021.7.30

深证成指估值

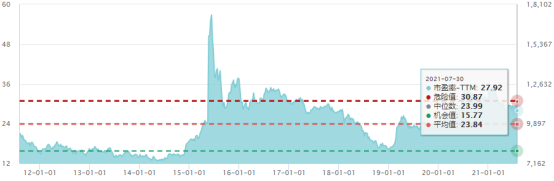

(市盈率-TTM)

图表来源:Wind;截至2021.7.30

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2021.7.30

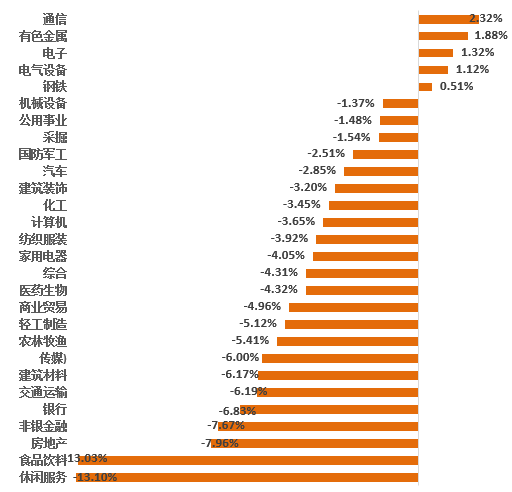

28个申万一级行业一周涨跌幅

数据来源:Wind;2021.7.26-2021.7.30

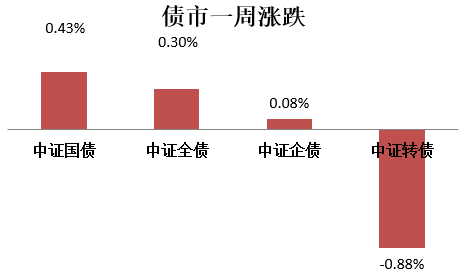

债市连连看

数据来源:Wind;2021.7.26-2021.7.30

债市点评

7月30日,三大主力合约均创逾一年新高,10年期国债收益率创逾一年新低。机构分析,逆回购连两日扶助,月末最后交易日资金宽松无虞,叠加国内新冠疫情形势复杂支撑避险情绪,且票据利率创新低显示银行信贷投放不佳等,均对债市暖势形成提振,机构买气一路高涨。

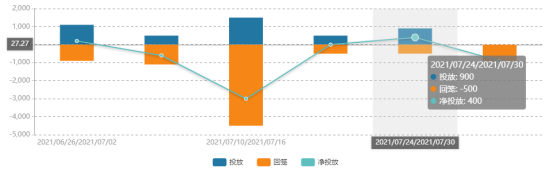

公开市场方面

央行本周累计开展900亿元逆回购操作,因有500亿元逆回购到期,央行本周实现净投放400亿元。

图表来源:Wind;截至2021.7.30

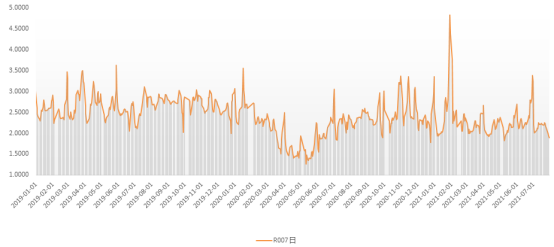

货币市场方面

7月30日,R001加权平均利率为2.2916%,较上周涨21.98个基点;R007加权平均利率为2.4135%,较上周涨25.43个基点;R014加权平均利率为2.4559%,较上周涨4.88个基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2021.7.30

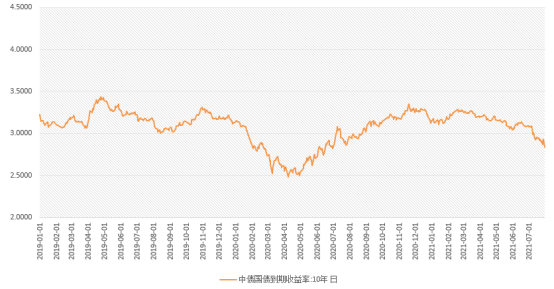

利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌5.95bp。其中,0.5年期品种上涨0.96bp,1年期品种上涨2.27bp,10年期品种下跌7.71bp。

十年国债利率

图表来源:Wind;2019.1.1——2021.7.30

期汇资讯圈

三组期指走势分化

7月30日,三组期指主力合约走势分化。2*IH/IC2108比值为0.9233,从技术面来看,中证500指数处于20日均线上方。

沪深300指数期货(周K)

图表来源:Wind;2020.5.15-2021.7.30

中证500指数期货(周K)

图表来源:Wind;2020.5.15-2021.7.30

上证50指数期货(周K)

图表来源:Wind;2020.5.15-2021.7.30

美元指数本周下跌1%

截至本周收盘,美元继续在92关口下方挣扎,美指本周以来下跌1%,是5月初以来最差的一周表现。

美元指数(周K)

图表来源:Wind;2020.5.15-2021.7.31

海外要闻汇

美三大股指集体收跌

周四美国公布的美国二季度GDP数据不及预期。本周美股三大指数集体收跌,标普500指数累跌0.37%,纳指累跌1.11%,道指累跌0.36%。

标普500指数(周K)

图表来源:Wind;2020.5.15-2021.7.30

纳斯达克综合指数(周K)

图表来源:Wind;2020.5.15-2021.7.30

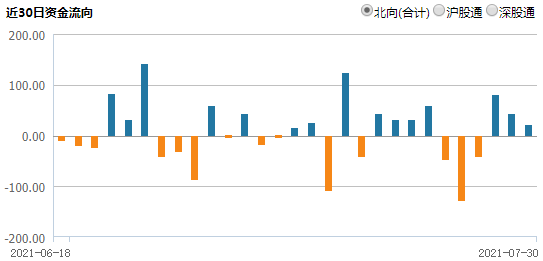

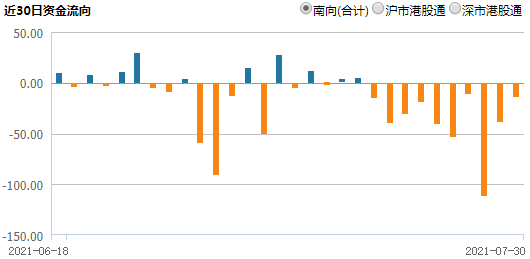

数据观察站

北向资金本周合计净流出24.46亿元,其中沪股通净流出66.07亿元,深股通净流入41.62亿元。

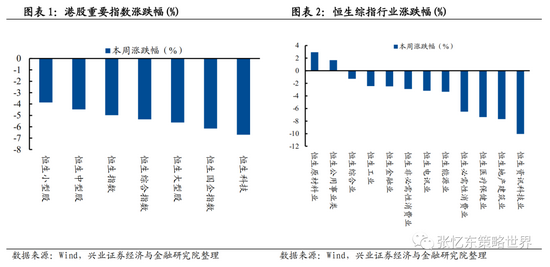

南向资金本周合计净流出226.90亿元,其中沪市港股通净流出34.93亿元,深市港股通净流出191.97亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2021.7.30。

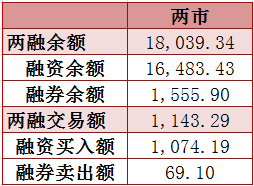

两融规模

截止 7月29日,两融余额 18039.34亿,占A股流通市值 2.68%。两融交易额 1143.29亿,占A股成交额9.15%。

图表来源:Wind;截至2021.7.29