出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

随着各个公司的年报陆续披露,对于去年的内房企财报来说,“增收不增利”成为了业内最大的共同点。而利润增长不及营收增速的情况,主要原因包括以下方面:

(1)因销售均价增速不及土地成本增速、单位面积建安成增加,本导致的毛利率下滑;

(2)因财务费用、销售费用、管理费用快速增长导致的三费率增长过快;

(3)因部分项目盈利前景堪忧导致的存货减值的情况;

(4)因部分物业公允价值减少,导致的公允价值减少计入当期亏损的情况;

(5)因少数股东损益占比提升,导致归母股东损益增长不及营收增速的情况。

尽管各家的具体原因不尽相同,但以上五点原因均因宏观、行业大形势的变化而产生的。在面对城镇人均居住面积超40平米“供大于求”的大背景下,叠加近两年经济承压、疫情反复打击购房需求,而土地价格因“两集中”等原因而继续提升,预计在短期内,房企增收不增利的局面仍难有根本改观。

鉴于此,大眼楼管特推出系列研究,抽丝剥茧分析各房企“增收不增利”的内在原因,供投资人及各房企找到问题症结,以便优化和提质增效。

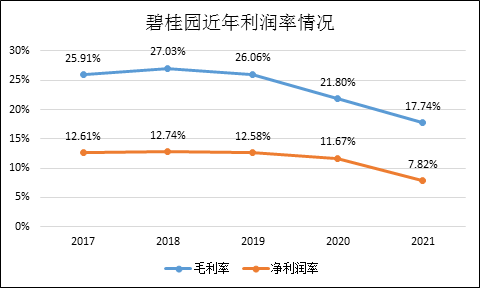

碧桂园毛利率跌破20% 归母净利润同比下滑23.5%

2021年,碧桂园实现收入约5241.81亿元,同比上升13%,但同期录得年内利润仅约409.82亿元,同比下降了24.3%,归母净利润亦同比下滑了23.49%至267.79亿元。

从账面上看,碧桂园“增收不增利”的主要原因是利润率出现大滑坡。全年毛利率由上一年的21.8%降至17.74%,首次降至20%以下,净利润率由上一年的11.67%降至7.82%。在利润率下滑的情况下,公司加权ROE也降至14.34%的近年新低水平。

(数据来源:Wind,大眼楼管整理)

(数据来源:Wind,大眼楼管整理)毛利率下滑的背后是碧桂园近几年土地价格的涨幅持续超过销售均价,导致房价地价比及其利润差持续收缩,以至于项目结转利润持续下滑。

销售均价徘徊不前 房地比被压缩

2018年,碧桂园的权益销售均价为9266元/平米,新增土地成本为2203.5元/平米。而到2021年的销售均价仅为8402元/平米,3年间反而下降了9.3%,而拿地均价增长至2020年的2968元/平米,克而瑞数据显示,碧桂园2021年的拿地均价再度上升至3455元/平米的水平。

由于房地产开发、结转模式的缘故,近几年土地成本上涨的事实将也大概率将继续体现在碧桂园未来几年的财报中。因此,碧桂园的利润率下滑趋势或仍未结束。

此外,随着物价及人力成本的提升,各房企的单位建筑面积的建设安装成本或也将明显提高,这也将导致项目利润率的下滑。

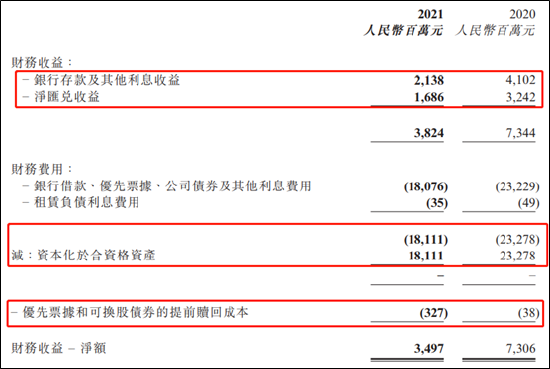

借款利息100%资本化 回购债务成本激增760%

碧桂园全年的财务收益较上年大幅减少,这主要是由于公司存放在银行的资金及相应的利息收入减少所致,2021年此类收益仅有21.38亿元,较上年同比降低近50%。此外由于海外融资及汇率波动的缘故,碧桂园全年的汇兑净收益同比下降也接近50%。

(数据来源:Wind,大眼楼管整理)

(数据来源:Wind,大眼楼管整理)此外,值得注意的是,碧桂园在2020、2021连续两年将借款利息全部100%资本化,因此在公司利润表中不容易看出财务成本的变化对净利润的影响。但100%的资本化将陆续体现在未来几年的主营成本及利润率之中。

由于碧桂园在过去一年有着较多的提前赎回的操作,相应的操作及利息成本有所增加,2021年相关财务成本达到3.27亿元,较2020年的0.38亿元同比增长了760%。

以上财务原因,也是公司增收不增利的背后缘由之一。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>