1

上周行情回顾

(4.04-4.08)

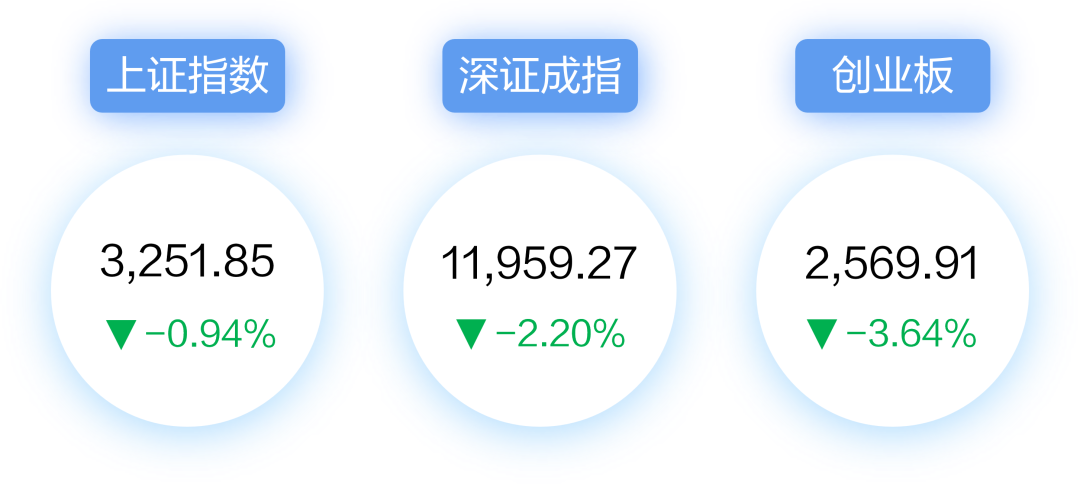

A股市场

2

全球市场资讯

国际

1. 美联储或加速收紧货币政策

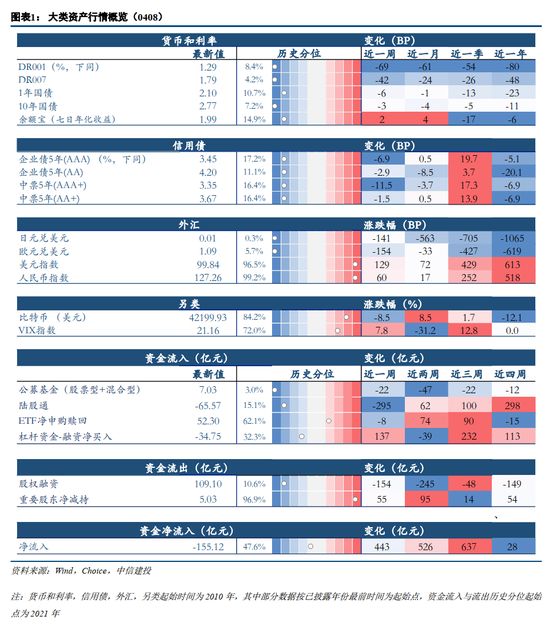

3月美联储货币政策会议纪要显示,美联储最早或在5月议息会议结束后开启缩表,每月缩表规模上限可达950亿美元,以此来对抗通胀飙升。同时,多位美联储官员倾向于进行一次或多次50个基点的加息。

2. 欧元区3月CPI创历史新高

欧元区3月CPI同比上涨7.5%,环比上涨2.5%,均较前值大幅上升,双双创历史新高。能源价格3月份同比上涨44.7%,成为推升通胀的主因。

国内

1. 李克强主持召开经济形势专家和企业家座谈会

4月7日,中共中央政治局常委、国务院总理李克强在北京主持召开专家和企业家座谈会,分析经济形势,就做好下一步经济工作听取意见建议。中共中央政治局常委、国务院副总理韩正出席。会议强调稳住经济基本盘,保持经济运行在合理区间。

2. 外资购债3月数据公布

今年3月,境外机构投资者减持人民币债券约1100亿元,为2015年初以来最大单月降幅。中美利差与外资增减持力度有一定相关性。当前,美债收益率飙升,带动中美利差显著收窄,影响了外资对于人民币债券的配置行为。

3

农银汇理观点

股票市场

上周市场三大指数震荡走低,触发因素主要在于疫情扰动下消费低迷,叠加美联储加息缩表对高估值科技成长形成压制。

展望后市,我们预计仍是指数震荡整固、资金存量博弈的结构市。配置方面,可聚焦“稳增长发力”、“房地产政策放松”和“一季报高景气”三个方向:

① 受益于政策放松预期升温的“稳增长”板块,如建材、建筑、银行等板块兼具安全性与政策驱动。

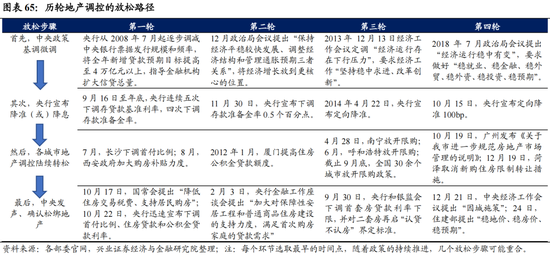

② 在房价下行压力解除、70个大中城市住宅价格环比转正前,地产板块或仍将享有超额收益。后续地产政策均有放松的空间和动力,或带动板块进一步上涨。

③ 季报期业绩超预期将成为板块表现的重要支撑。当前提前披露一季报预告且预赢的个股中,光伏、化工、医药、半导体等披露率较高,优质个股表现整体超预期的概率较大。

债券市场

上周债市小幅收涨,资金面均衡偏松,10年期国债收益率下行2BP至2.75%。

海外方面,美联储缩表细节公布后,10年期美债快速上行并突破2.7%,美债10Y-2Y利差一度出现倒挂,中美10年期国债利差仅剩3BP。

我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,叠加国内疫情延续,市场宽松预期继续升温。我们预计,短期债市将保持小幅回暖。