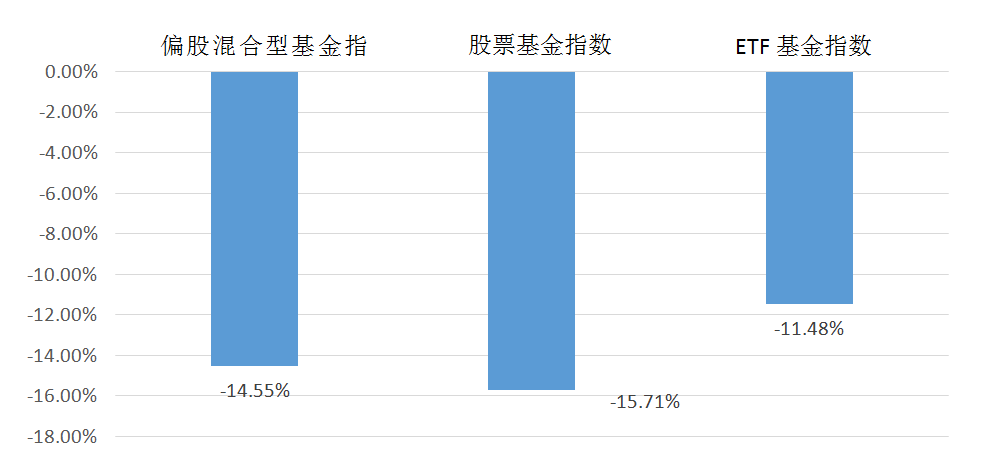

今年市场调整背后的原因是什么?

武幼辉

广发基金宏观策略部总经理

年初以来市场的表现比较弱,跌幅和2008、2016年接近,主要是两个负面因素的冲击:

外部环境方面,俄乌冲突造成了第二次石油危机以来最大的能源危机,上游价格暴涨一方面推高了美债利率,同时也挤压了国内中下游行业的利润。

国内形势方面,民营地产的流动性危机尚未解除,叠加武汉封城以来最为严重的疫情爆发,令经济增长显著承压。

具体分析,今年以来可以分为五个阶段:

阶段一

年初到2月中,A股特别是过往涨幅比较大的成长赛道出现了明显的调整。我们认为最主要原因是美联储的收缩和美债利率上行。

其他原因包括部分赛道交易拥挤带来的踩踏、稳增长政策发力带来的调仓行为、部分成长行业的景气度受到担忧等。

阶段二

2月中旬到2月底,成长板块开启一轮反弹行情,原因主要是:

(1)美联储年内加息预期一度接近7次,短期很难进一步上调,而且在加息预期快速上行中,通胀预期比较稳定;

(2)热门赛道交易踩踏在2月中旬基本接近尾声;

(3)稳增长板块的超额收益已经达到过去几轮周期的高点;

(4)部分成长行业比如风电、光伏、CXO、锂矿等的景气度继续得到确认。

阶段三

3月初到3月中旬,俄乌冲突始终在朝一个比市场预期更坏的方向发展。对俄罗斯的制裁升级导致大宗商品价格飙升,强化了市场的滞胀预期。受此影响,部分中下游行业因成本上行的担忧而明显下跌。由于成长类行业较多集中在中下游,因此这些行业的反弹夭折。

阶段四

3月中旬到3月底,金融委等部门召开的会议增强了市场信心,房地产和互联网等过去受到政策困扰的行业出现较为显著的反弹,但高端制造领域等则出现了调整。

阶段五

4月至今,影响市场的主要因素则是疫情。上海疫情的扩散直接导致封城,并且存在向周边乃至全国的外溢效应,其引发的供应链中断和生产停工使得部分消费和制造业调整幅度显著。

如何分析市场未来的变化趋势?

武幼辉

广发基金宏观策略部总经理

基于复杂变化的国内国外形势,我们认为分情况分析或更妥当:

情景一:国际能源制裁进一步升级且国内经济弱预期持续

这种情景下,市场的表现仍然会受到明显的压制,我们可能会看到相对更高的大宗商品价格,稳增长和困境反转概念股的反弹和科技制造、消费类股票的持续低迷。

情景二:国际能源制裁缓和但国内经济增长乏力

这种情景下,大宗商品价格将会显著回落,部分景气度较高但前期受成本压制的高端制造业可能有超预期表现,但受国内宏观经济影响较大的消费、地产和部分制造业可能仍将保持低迷状态。

情景三:地缘冲突未有效缓解但国内经济环境显著改善

这种情景下,大宗商品或是最好的投资方向,和国内宏观经济环境紧密相关的消费及地产行业可能会产生超额收益,科技制造等成长行业受到成本提升的影响继续受到压制。

情景四:国际能源紧张局面根本缓解且国内经济强劲复苏

这种情景下,当前领跑的地产、资源类股票可能会承受较大下行压力,而科技制造、消费等行业大概率会出现较为明显的反弹。

俄乌冲突以来,市场演绎的是情景一,二季度或是情景一向情景二转变的可能时点,而三季度可能是情景二向情景四转变的时点,从中或诞生比较好的投资时点。

市场潜在的修复契机是什么?

武幼辉

广发基金宏观策略部总经理

当前市场正处在较差的滞胀环境之中,我们认为未来滞和胀只要有一方改善,市场可能就有结构性的机会。

第一个估值修复契机为上海疫情的清零。目前上海大致沿着香港的新增轨迹在发展,如果参照前期规律,清零的时间可能在5月上旬。如果疫情出现改善,整个市场的风险偏好,以及消费和制造业的盈利冲击,应该会适度改善。

第二个估值修复契机为海外地缘政治缓和、通胀预期和美债利率见顶与国内稳增长继续发力。一旦这些因素有所改善,制造业的估值和盈利压制也会有所缓和。从结构上来看,需求刚性的高端制造可能要优于消费和地产链。