分析师:张锦

执业证书编号:S0890521080001

1. 事件:四部委对2022年粗钢产量压减工作进行研究部署

事件:4月19日,发改委在官网发布《2022年粗钢产量压减工作进行研究部署》。提出为保持政策的连续性稳定性,巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。中国钢铁工业协会将配合做好粗钢产量压减工作,加大行业自律力度。

在粗钢产量压减过程中,将牢牢把握2022年经济工作稳字当头、稳中求进总基调,统筹做好“六稳”工作、落实“六保”任务、碳达峰碳中和长远目标节点要求以及钢铁行业“十四五”发展目标、平稳运行等因素,在保持钢铁行业供给侧结构性改革政策连续性和稳定性的同时,坚持市场化、法治化原则,发挥市场机制作用,激发企业积极性,严格执行环保、能耗、安全、用地等相关法律法规。坚持突出重点,区分情况,有保有压,避免“一刀切”,重点压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量,重点压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量,确保实现2022年全国粗钢产量同比下降。

点评:

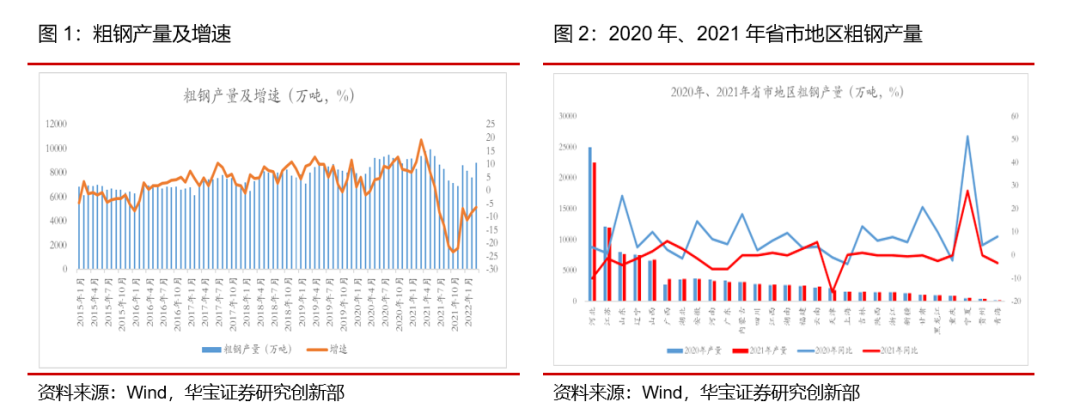

1,四部委工作部署指出要确保实现2022年全国粗钢产量同比下降;2022年1-3月国内粗钢产量2.43亿吨,同比减少10.5%。如全年粗钢产量不超过2021年水平,4-12月合计产量将不超过78941万吨,以此测算平均日均粗钢产量不超过287万吨。4月上旬国内日均粗钢产量285.6万吨,总体来看,后续粗钢供给进一步上升的可能性较小。

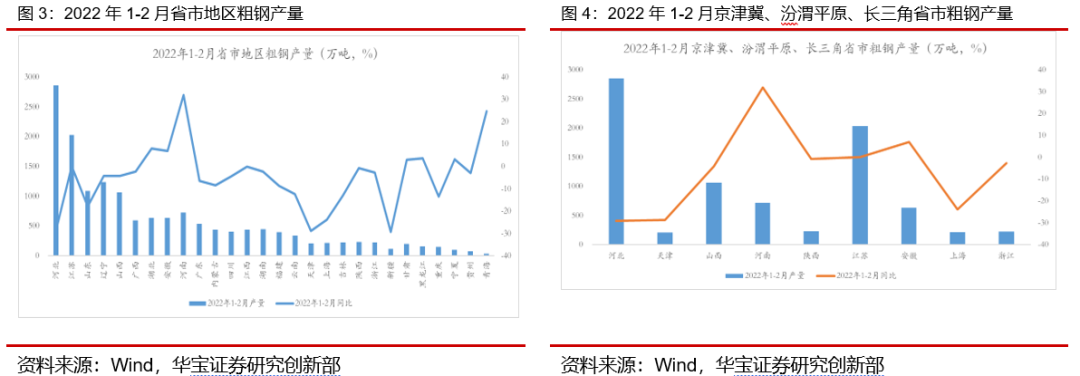

2,京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域是压减产量的重点区域。其中京津冀及周边地区主要涉及河北、天津。1-2月河北粗钢产量2855.7万吨,同比-29.2%;天津粗钢产量205.84万吨,同比-28.8%。长三角地区主要涉及上海、江苏、浙江、安徽。1-2月上海粗钢产量217.5万吨,同比-23.8%;江苏粗钢产量2031万吨,同比0.1%;浙江粗钢产量225.94万吨,同比-2.7%;安徽粗钢产量633.56万吨,同比7%。汾渭平原主要涉及山西和陕西部分区域、以及河南个别城市。1-2月山西粗钢产量1066.57万吨,同比-4.2%;陕西粗钢产量234.52万吨,同比-0.7%;河南粗钢产量722.52万吨,同比31.9%。总体来看,部分重点区域省份粗钢供给后续还将面临压减,但也存在部分省份粗钢供给或有回升。

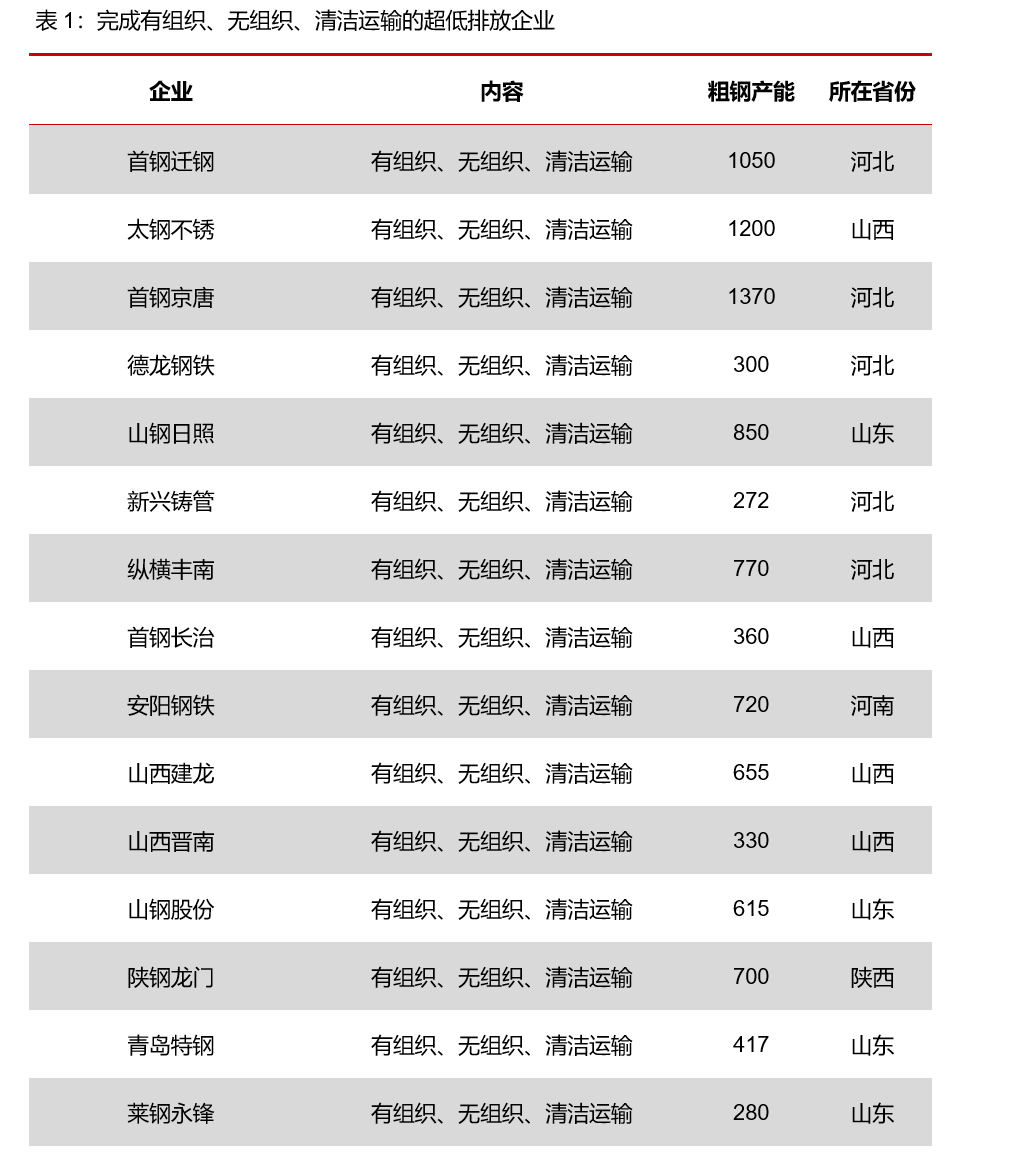

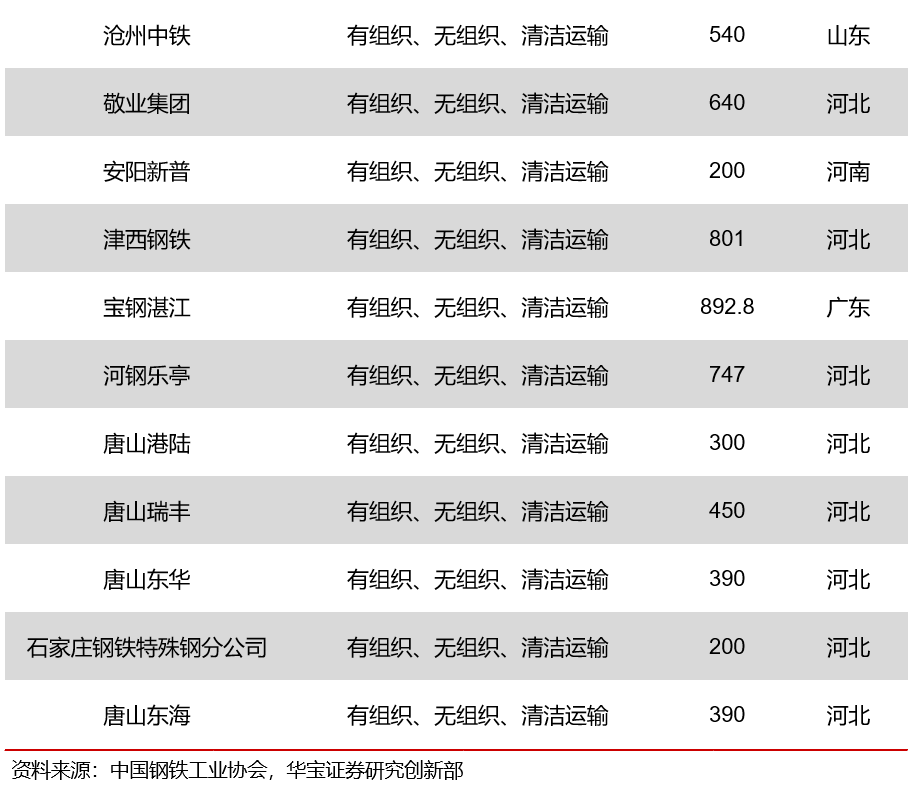

3,环保绩效水平差、耗能高、工艺装备水平相对落后的企业是压减的重点。截止4月19日,中钢协公布了41家企业完成超低排放改造评价。其中完成有组织、无组织、清洁运输评价的企业共26家,涉及粗钢1.55亿吨。总体来看,在重点区域,未完成超低排放改造企业将是压减重点。

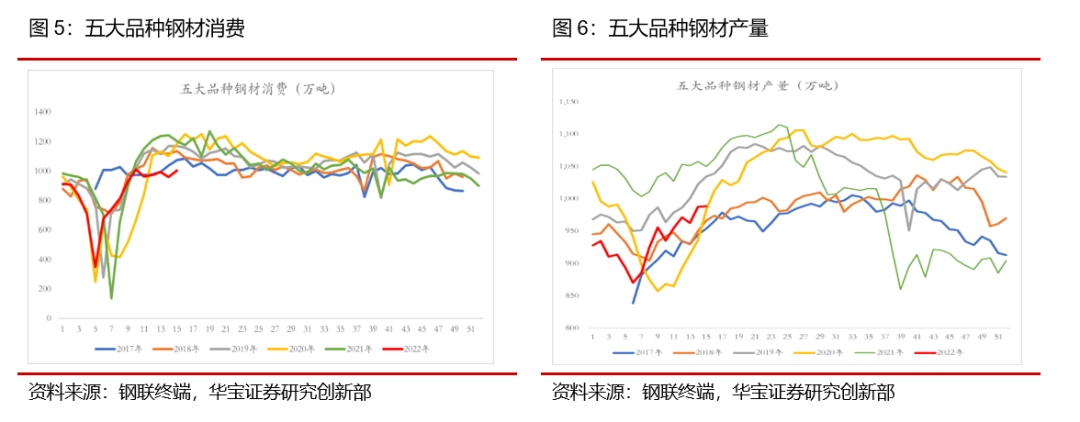

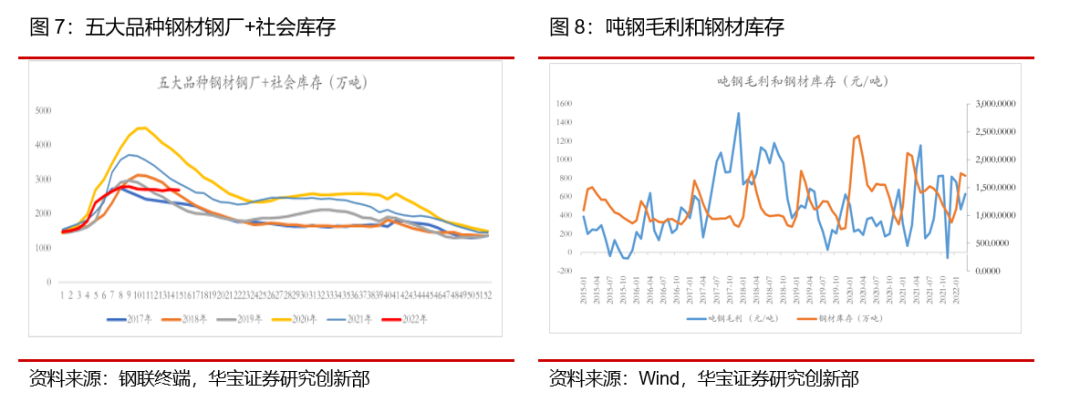

2022年以来,国内经济面临需求收缩、供给冲击、预期转弱三重压力,再加上局部地区疫情防控对建筑施工和制造业生产有影响,导致钢材需求整体偏软,截止4月15日,全年螺纹钢、线材、中厚板、热轧、冷轧五大品种表观消费量为12789万吨,比2021年同期少9.8%,比2019年同期少7.7%。从供给端来看,3月以来随着采暖季和冬奥会限产的放松,钢材供给逐步回升,周度产量由春节期间的870万吨上升到4月中旬的990万吨。随着供给的回升,3月以来钢材去库放缓,供需进一步趋向宽松,吨钢毛利出现回调。截止4月15日,测算4月螺纹钢平均毛利为293.5元/吨,相比3月减少232元/吨;热轧为430元/吨,相比3月减少280元/吨;冷轧为420元/吨,相比3月减少296元/吨。

政策层面再次强调今年压减粗钢产量,将进一步限制供给的释放。随着后续稳增长政策的逐步落地,需求端有转好预期,将重新推动供需回归平衡、吨钢毛利回升。

2. 投资建议

目前钢铁市场供需两端整体仍然偏弱,但下游部分行业需求(基建)景气度边际改善;原材料端价格坚挺、成本压力增大,行业进入新周期(控碳+超低排放+兼并重组+不鼓励出口),竞争格局改善。今年政策端压减粗钢产量,叠加行业自身供给调整能力增强,钢铁供需总体将处于动态平衡状态,企业盈利有支撑。建议配置两类公司:关注下游基建投资边际改善,带来管材和建材类需求回升,重点关注压减非重点区域和非重点对象的相关公司。考虑到钢铁板块目前估值偏低,建议关注长期分红水平较高的上市公司。

3. 风险提示

基建投资稳增长低于预期,对管材及其他钢材需求少。内循环发展格局下,汽车等耐用消费品消费低于预期,汽车用钢需求疲软。