经过最近的连续上涨,下半年A股重归牛市似乎成了最近市场的一致预期。回头算算,从今年4月以来市场加速下跌,一片悲观,到沪指在4月27号底创下2863的年内低点后,随即反弹向上,小步慢上,至今30个交易日内超过三分之二的时间都在上涨,市场情绪重回乐观,一共也就用了一个多月的时间。

用一句话总结就是,尽管A股是否反转并未可知,但市场预期大概率已经反转。

客观而言,当下的A股确实应该不再悲观。无论是从估值面,政策面还是情绪面,当下的市场确实是中长期布局的时点。尤其是被错杀的科技类以及仍然便宜但基本面不差的金融类以及公用事业类股票,留存未来的胜率和赔率都不低。这些我们在5月发表的《经济触底,汇率反弹,A股渐入右侧阶段》以及其他报告中均有过阐述。

我们梳理下导致近期市场预期突变的理由,大致有这么几条:经济触底反弹、政策加快发力、A股走势独立。这三条分别对应的是盈利底、政策底以及情绪底+估值底。

经济底和政策底基本都是“明牌”。在上海复工复产后,在没有意外发生的情况下,5月之后的经济要更差似乎不太可能。另一方面,无论是LPR利率的下调、财政发债的加速、国开行直达信用的助力还是包括地产边际放松等一系列稳增长政策,都在不断勾勒出清晰的政策底。

而真正让市场“燃”的除了上面提到的经济底和政策底外,恐怕就是最近A股顶着美股的下跌的逆风,强势上涨的姿态了。这个现象在被认为是A股情绪底来临的同时,甚至被内部分机构解读为A股成了全球股市的避风港。的确,从最近以及历史上看,A股和美股的“独立”更多的是“A股不跟涨”,而“A股不跟跌”确实少见。

图:中美股市走出走出独立行情

数据来源:WIND,诺亚研究

数据来源:WIND,诺亚研究A股市场在当下是否真的已经反转?我们这个结论有待商榷。

首先经济底、政策底也好,估值底和情绪底也罢,是A股走出底部的必要条件。它们决定的是基准条件下,股市的相对位置,而不是具体路径。换句话说,这些“底”并不能决定A股能否V型反转。因为决定A股短期走势的因素实在太多太复杂,这些因素掺杂在一起,未来回过头看,当前可能是U型底,W型底或者是李宁型底。

从大类资产的轮动周期看,A股在经历了自2019年以来接近三年的上涨后,今年以来的回调即使没有疫情的干扰,也有其内调整和轮动的需要。这种调整和轮动来自经济周期、货币周期甚至是情绪周期等等。从这个角度看,短期内再来一个牛市似乎也与周期不符。

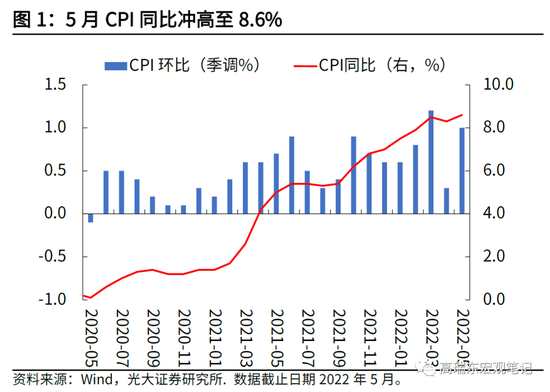

其次,目前看来,美股的下跌大概率没到底部。从5月美国8.6%的CPI看,通胀见顶的结论可能并不准确。美联储今年以来整体拖沓的加息节奏很可能已经造成美国国内“工资-物价”通胀螺旋的局面。这种通胀螺旋叠加当下全球并不顺畅的供应链以及逆全球化的大环境,一方面提升了控制通胀所要求利率的高度,另一方面也加大了美联储紧缩速度。

如果同样从周期上看,当下是美联储自2008年以来宽松周期的拐点。在过去宽松周期的庇护下(即使2015-2018年的加息缩表也只是防御性的紧缩,为的是防止资产泡沫的过快扩大以及未来应对危机时货币政策的运用空间),美股的每次回调均能转危为安,但这次可能不同。

如果美股继续下跌,A股能否一直保持当前的独立?历史上看,并不容易。一旦A股再次部分融入美股的下跌节奏,当下最为给力的“情绪”也会突然转为最不可靠的。当然,我们认为A股即使再次“跟跌”,幅度也是有限的,原因也正是因为前面提到的来自各种“底”的保护。

最后,让我们回归到年初我们提示A股风险的核心参考指标,汇率。鉴于自2018年外资在A股的交易大幅活跃以来,人民币与美元的双边汇率与A股走势的高度相关性,我们认为今年在出口这一维持人民币汇率强势的重要因素(尽管不是全部因素)的缺位下,A股的下行风险不容忽视。而就在前期人民币快速贬值,大家预期“破7”是板上钉钉的时候,人民币汇率却在6.8附近再次走强,同时A股几乎毫不犹豫地反弹向上。

图:汇率反弹带动A股

数据来源:WIND,诺亚研究

数据来源:WIND,诺亚研究那么怎么看待下半年汇率的走势?我们认为在5月出口在集中了两个月疫情恢复后的反弹力度,创下16.9%的增速,后续全球需求走弱,国内“动态清零”的政策下,很可能在全年来看都是不低的水平。如果未来出口回落导致汇率不能走强,而接下来人民币和美元对于A股的牵引逻辑依然成立,那我们就不应该低估A股在反弹路上的复杂性。

本文结束

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究”或“配置策略部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。