忙碌疲倦逐渐成为常态,早日实现财务自由,提前退休享受生活,成为越来越多年轻人的目标之一。但众所周知,提前退休是有财富门槛的:攒够多少钱,才能达标?来看看网络里的“FIRE生活小组”吧,他们的讨论可谓是没停过:

(截图来源:豆瓣)

(截图来源:豆瓣)FIRE运动,以及4%法则

FIRE是什么?其实是“Financial Independence, Retire Early”的缩写,即经济独立、提早退休。一个比较好理解的原则是,当被动收入足以覆盖日常开支时,你就可以提前退休了。美国麻省理工学院学者通过分析过去股市数据和退休案例发现了知名的“4%法则”,在如今在追求“FIRE”的人群中比较流行。

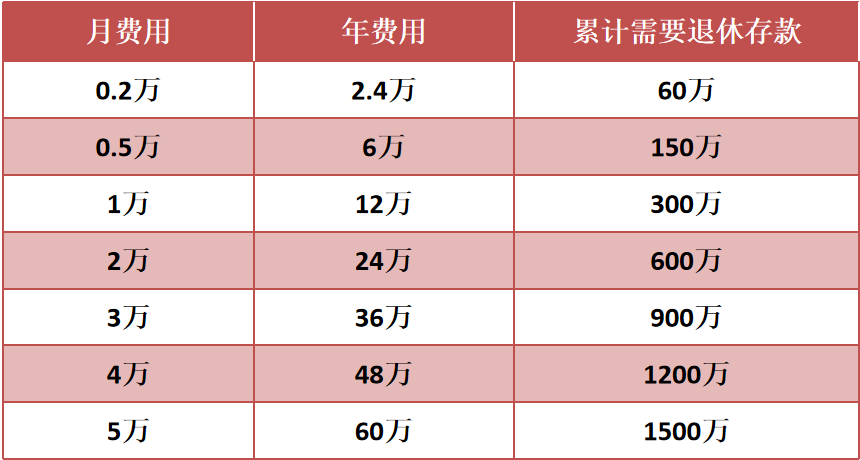

那什么是“4%法则”?比如,小王每月开支1万元,一年12万元,那么12万除以4%等于300万。当小王有了300万元,且投资年化收益率大于4%时,就可以实现财务自由。这意味着,当攒够超过25倍的年开支费用时,就达到了提前退休的门槛。

不妨来根据这个公式,算一算,你想达成提前退休,需要多少钱?

“4%法则”下,提前退休需要的参考存款

开源、节流、投资

但其中有两个问题值得注意——

对于普通工薪阶层来说,提前攒够退休的存款并不是一件易事。简单做个计算,假设每年的年收入24万,刨去日常开支14万,每年能存10万的话,存够300万元也需要30年。

提前攒够存款后,还需要可持续的投资收益来源,并不是根据“4%法则”赚够基本的养老金就OK了。还要注意养老金的继续投资,且投资回报率要维持在4%以上且不能有亏损,投资收益才能覆盖你的开支。此外,还要注意通货膨胀、大病等需要大额支出的情况。

对于实现FIRE的生活方式,《不上班也有钱》一书中提到过可以从3件事入手:开源、节流、投资。首先,提升自身的工作能力,尽可能获取更多薪资,甚至通过一些“副业”开源;其次,生活中尽量节省,减少不必要的花销;最后,千万不能忽略投资的作用。

虽然“4%法则”不是“蜜糖”,也并非“鸡肋”。利用这个公式,可以让你拥有一个比较清晰的目标,指引我们做好计划,并重视投资的作用。

提前退休不是容易的事,但借助合适的理财工具,可以让我们离目标靠近一点点。无论是积攒养老金,还是继续让养老金保值增值,优质的养老理财产品都可以助你一臂之力!

借道养老FOF,实现养老目标

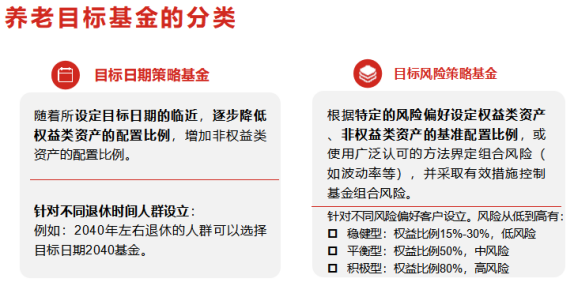

近年来,公募基金行业发展养老目标基金,逐渐成为个人养老理财的重要选择之一。Wind数据显示,截至2021年末,我国市场共有153只养老目标基金(不同份额合并统计),总规模超千亿元。如下图所示,目前市面上的养老目标基金分为两种:目标日期策略基金、目标风险策略基金。

值得一提的是,在银华基金内部有这样一对黄金搭档——基金经理肖侃宁、熊侃,两位可谓是久经沙场、拥有丰富的养老投资经验。据悉,他们负责银华养老FOF全产品链的投资管理,管理的养老FOF涵盖目标日期基金、目标风险基金,长期回报优异。

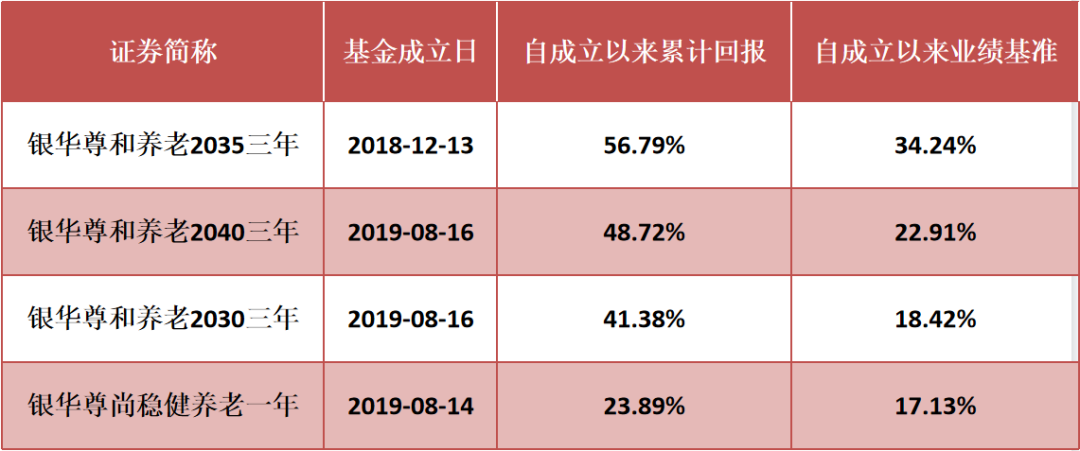

据基金定期报告数据显示,截至2021年末,两人共同管理超一年的4款养老目标基金,成立至今均跑赢业绩比较基准且每个完整年度均获得正收益回报。以成立时间最长的银华尊和养老2035为例,自成立以来收益率达56.79%,远超同期基准的34.24%。

肖侃宁&熊侃:合作管理超1年的养老FOF

(数据来源:基金四季报,截至2021.12.31)

(数据来源:基金四季报,截至2021.12.31)银华尊禧,虎年养老力作

虎年市场震荡频繁,想要借助养老FOF布局的投资者,不妨选择一款可以帮助自己在震荡市中优选性价比高的标的。据悉,银华尊禧稳健养老目标一年持有期混合FOF(基金代码:013909),作为银华基金的虎年养老力作,目前正在发行中。

从基金名称上可以看出,该基金的产品定位是“追求中长期稳健收益”。整体而言,该基金会以追求组合净值持续稳定增长作为总体的指导思想,在合理控制波动风险的前提下,力争实现基金资产的长期稳健增值。为了达到这一目标,首先,银华尊禧以FOF形式运作,将会用80%以上的基金资产投资于公募基金,力争做“专业的全市场基金买手”,通过持有一揽子基金组合,以期达到二次分散风险的效果。

其次,银华尊禧采用“固收+”策略稳中求进,以固收类资产筑底,力争贡献基础收益,权益类资产配置比例为15%-30%,根据市场情况灵活调整,力争更高收益空间。

最后,产品设计上,该基金设计了一年持有期。基金是一个长期投资的工具,一年持有期的设定可以帮助规范投资者行为,避免情绪化择时、频繁操作,同时也降低了频繁交易的成本,有望提升投资体验。

虽然银华尊禧稳健养老目标一年持有期混合FOF(基金代码:013909)名称中含“养老”二字,但其“固收+”投资策略其实能够比较好地匹配到更广泛的投资者的投资需求。该产品不仅特别适合需要提前布局养老投资的小伙伴,还尤为适合不想承担较大的风险、希望获取接近或超越原有理财产品收益的投资者噢~有一年内不用的闲钱或计划长期投资的普通投资者,不妨重点关注一下~

八获金牛基金管理公司(评奖机构:中国证券报;获奖时间:2006.2、2007.1、2008.1、2010.5、2011.4、2018.3、2020.3、2021.9)

熊侃履历:2004年11月至2006年6月任职于国信证券,担任金融工程分析师。2006年7月加入银华基金。曾担任银华永益、银华永利等基金基金经理。现管理基金如下:银华尊和养老2035三年持有混合(FOF)(自2018.12.13起),银华尊尚稳健养老一年持有混合发起式(FOF)(2019.8.14起),银华尊和养老目标2040三年持有混合发起式(FOF)(2019.8.16起),银华尊和养老2030三年持有混合发起式(FOF)(2019.8.16起)、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4)。

肖侃宁履历:曾就职于长江养老保险股份有限公司、太平养老保险股份有限公司、天同(万家)基金管理有限公司、南方证券武汉分公司,2016 年 8月加入银华基金,现任公司总经理助理。现管理基金如下:银华尊和养老2035混合(2018 .12. 13起)、银华尊尚稳健养老混合(2019.8.14起),银华尊和养老2030混合(2019.8.16起 ),银华尊和养老2040混合(2019.8.16 起)、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4)。

熊侃、肖侃宁现管理基金业绩如下:

银华尊和养老2035混合成立于2018年12月13日,2019年、2020年、2021年、自基金合同生效起至今的净值增长率依次为12.09%、33.68%、4.48%、56.79%,同期业绩比较基准收益率依次为20.09%、12.82%、1.57%、34.24%。

银华尊尚稳健养老一年持有混合发起式(FOF)成立于2019年08月14日,2020年、2021年、自基金合同生效起至今的净值增长率依次为18.18%、1.93%、23.89%,同期业绩比较基准收益率为9.16%、3.15%、 17.13%。

银华尊和养老2040混合成立于2019年8月16日成立,2020年、2021年、自基金合同生效起至今的净值增长率依次为41.15%、1.41%、48.72%。同期业绩比较基准收益率依次为15.25%、0.50%、22.91%。

银华尊和养老2030混合成立于2019年08月16日,2020年、2021年、自基金合同生效起至今的净值增长率依次为32.68%、3.42%、41.38%,同期业绩比较基准收益率为10.38%、2.94%、18.42%。

(以上数据来源:基金定期报告,日期截止至2021.12.31)

温馨提示:

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示

银华尊禧稳健养老目标一年持有期混合FOF、银华尊和养老2035三年、银华尊和养老2040三年、银华尊和养老2030三年、银华尊尚稳健养老一年中“养老”的名称不代表收益保障或其他任何形式的收益承诺,本产品不保本,可能发生亏损。市场有风险,投资需谨慎。过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金详情请仔细阅读基金合同、基金招募说明书和基金的风险揭示书。

银华尊禧稳健养老目标一年持有期混合FOF、银华尊和养老2035三年、银华尊和养老2040三年、银华尊和养老2030三年、银华尊尚稳健养老一年基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。