作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

受高通胀影响,美联储官员不断强化加息预期,今年剩余6次议息会议中或每次都加息,4月仍有较大概率加息50bp,并于5月开启缩表,年内将基准利率提升到2%。北京时间4月11日(周一)早盘,美国10年期国债收益率上行5.5bp至2.764%,本轮10年期美债升破2.75%是2019年以来首次;中国10年期国债活跃券220003收益率持平上日中债估值报2.7525%,中美10年期国债利率自2010年来首次出现倒挂。(注:本文数据均来自wind公开信息。)

国内疫情推升稳增长压力

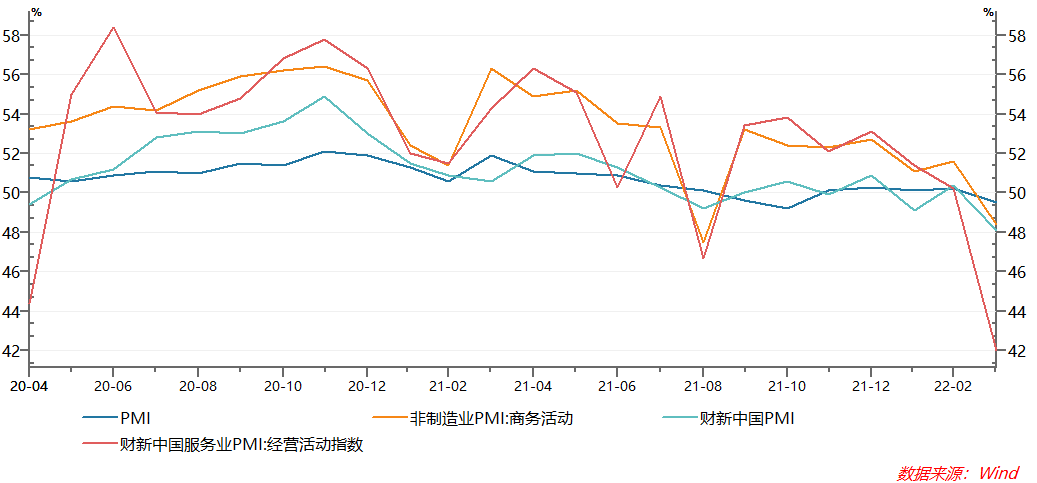

3月份,官方制造业PMI、非制造业和综合PMI产出指数分别为49.5%、48.4%和48.8%,低于上月0.7、3.2和2.4个百分点,三大指数均降至临界点以下,表明我国经济总体景气水平有所回落。财新PMI服务业和制造业PMI均为2020年3月以来最低。

图1:疫情冲击下PMI数据凸显稳增长压力

资料来源:Wind,从2020/04-2022/04,财通基金整理

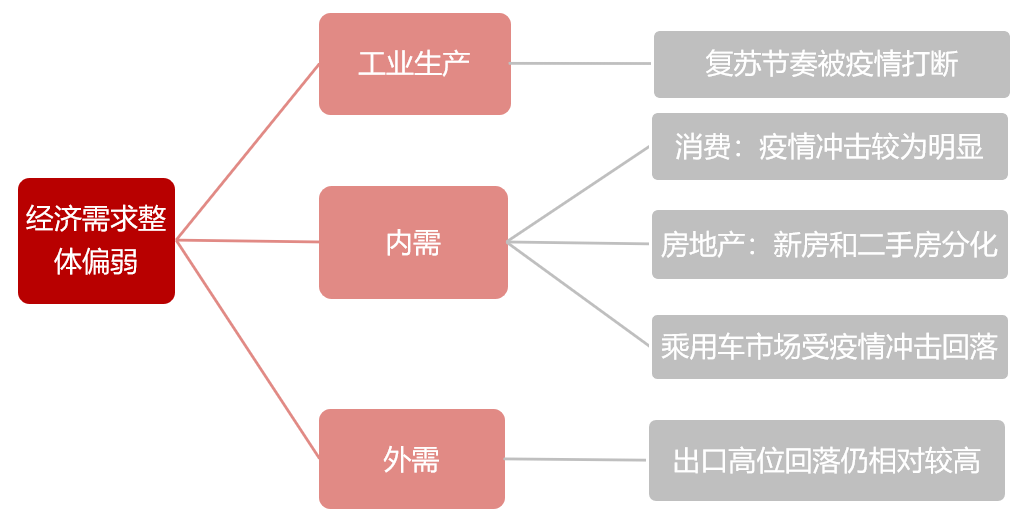

资料来源:Wind,从2020/04-2022/04,财通基金整理4月6日国常会对经济判断的一些关键表述:“不确定性超出预期”、“市场主体困难增加”、“高度重视和警觉新挑战”,整体定调更偏谨慎。会议提出,当前一些市场主体受到严重冲击,必须加大纾困和就业兜底等保障力度。一天后的经济形势专家和企业家座谈会对当前世界和经济形势的研判进一步表述为“当前世界局势复杂演变,国内疫情近期多发,有些突发因素超出预期,对经济平稳运行带来更大不确定性和挑战”。

图2:疫情冲击需求端

资料来源:根据中国政府网相关资料整理,财通基金

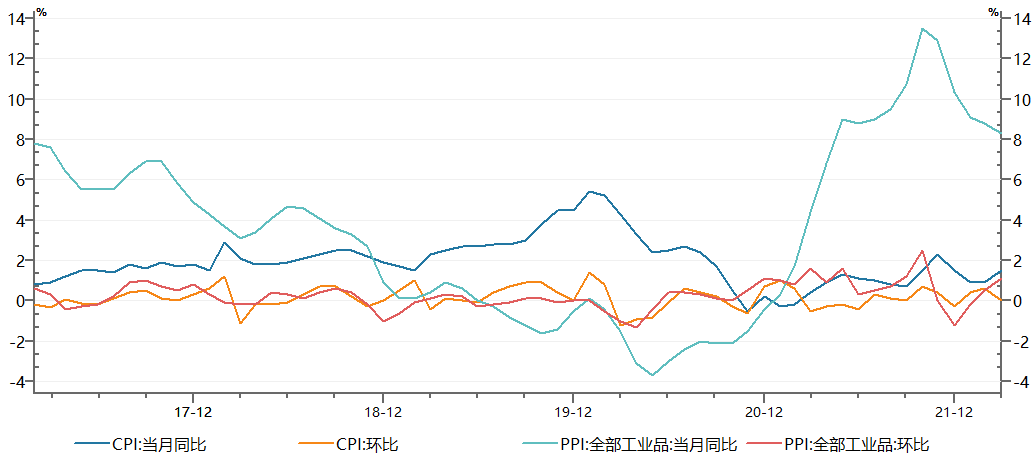

资料来源:根据中国政府网相关资料整理,财通基金通胀整体压力不大,但工业品价格承压。受国内多点散发疫情和国际大宗商品价格上涨等因素影响,CPI环比持平,同比涨幅1.3%,较前值0.9%扩大明显,也高于市场1.3%的一致性预期。从结构来看,主要是非食品带动,食品价格同比下降1.5%(降幅比上月收窄2.4个百分点),其中猪肉价格同比下降41.4%,降幅比上月收窄1.1个百分点;非食品价格同比上涨2.2%,涨幅比上月扩大0.1个百分点,结构看,有所分化,呈现工业品价格齐涨、涨幅扩大,服务类价格涨幅回落,主要是工业消费品价格上涨3.5%,涨幅比上月扩大0.4个百分点。其中,汽油、柴油和液化石油气价格分别上涨24.6%、26.9%和27.1%,涨幅均有扩大,带动交通通信价格同比上涨5.8%(前值5.5%),环比上涨1.6%(前值1.4%)。

受疫情影响,服务类价格涨幅1.1%,回落0.1个百分点,受空难和疫情影响,有关出行价格由涨转跌,飞机票价格由上月同比上涨18.0%转为下降0.2%;景点门票和在外住宿价格分别上涨0.7%和0.6%,涨幅均有回落。教育文化和娱乐环比由涨转跌,下降0.3个百分点。扣除食品和能源价格的核心CPI继续保持稳定,3月份同比上涨1.1%,涨幅与2月份相同。

图3:2017年2月至今通胀走势

资料来源:Wind,从2017/02-2022/04,财通基金整理

资料来源:Wind,从2017/02-2022/04,财通基金整理受国际大宗商品价格上涨等因素影响,PPI环比上涨1.1%,涨幅比上月扩大0.6个百分点,受去年同期基数较高影响,同比涨幅8.3%继续回落(前值8.8%),但超过市场一致性预期8.1%。地缘政治等因素推动国际大宗商品价格持续上行,带动国内石油、有色金属等相关行业价格继续上涨。其中石油和天然气开采业价格上涨14.1%,石油煤炭及其他燃料加工业价格上涨7.9%,燃气生产和供应业价格上涨3.7%,化学纤维制造业价格上涨2.0%,化学原料和化学制品制造业价格上涨1.8%;有色金属冶炼和压延加工业价格上涨2.7%。上述行业合计影响PPI上涨约0.77个百分点,占总涨幅的七成。煤炭、钢材价格也有所上涨。

政策待发力

央行周一披露的3月金融数据显示,当月M2同比增长9.7%,预期9.1%,前值9.2%;M1同比增长4.7%,增速与上月末持平,比上年同期低2.4个百分点;受企业端融资(贷款+债券)和政府专项债发行前置带动,社会融资规模月增量为4.65万亿元,比上年同期多1.28万亿元,预期增3.63万亿元,前值1.19万亿元;社融存量增速10.6%,环比提高0.4个百分点;当月新增人民币贷款3.13万亿元,预期2.64万亿元,前值1.23万亿元。

不过从信贷结构看,依然透露出隐忧。从中长期贷款比重看,3月占比54.9%,较上月上升18个百分点,但仍较去年同期下降17个百分点。非金融企业贷款新增24800亿元,同比多增8800亿元,短期和中长期均有所改善,其中短期贷款、中长期贷款分别新增8089和13448亿元,企业票据融资3187亿元,同比分别多增4341、多增148和多增4712亿元。但居民端新增贷款7539亿元,同比少增3940亿元;其中短期贷款、中长期贷款分别新增3848和3735亿元,同比分别少增1394和少增2504亿元;中长期贷款回落更为明显。

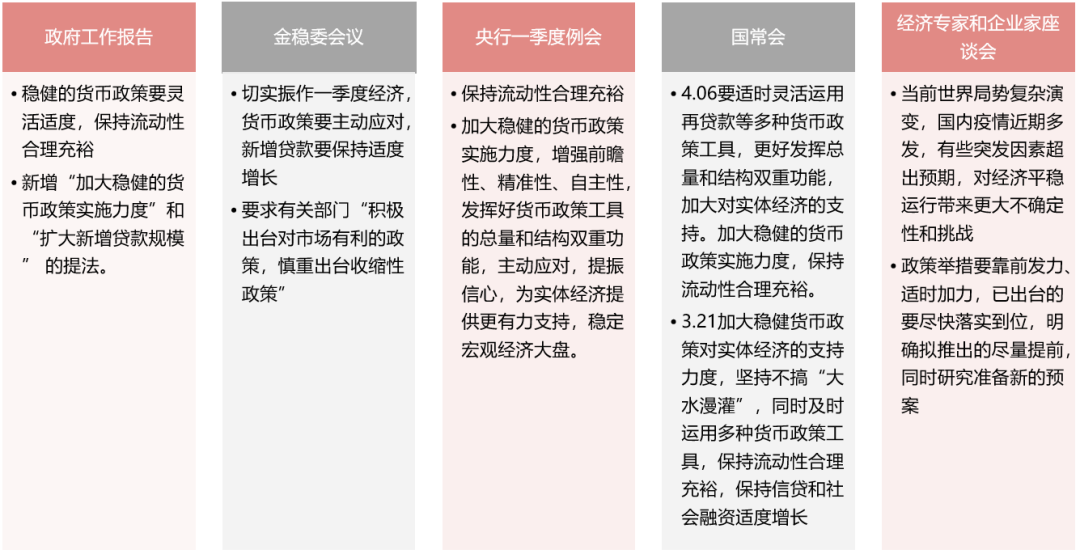

4月6日国常会,对货币政策的提法是“适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。”多种货币政策工具可能意味着不局限于降准降息,还有MLF、再贷款、小微贷款支持工具、银行资本补充等。4月7日,李克强总理主持召开专家和企业家座谈会时提出,政策举措要靠前发力、适时加力,已出台的要尽快落实到位,明确拟推出的尽量提前,同时研究准备新的预案。

图4:近期重要会议关于货币政策表述

资料来源:根据近期会议整理,财通基金

资料来源:根据近期会议整理,财通基金财政政策是稳增长主要抓手。根据财政部《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,报告披露2022年将从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金及使用结转结余23285亿元,加上一般预算赤字33700亿元,总的一般预算赤字率预计将达到4.7%左右。政府性基金方面,特定国有金融机构和专营机构上缴利润16500亿元、地方政府专项债务收入36500亿元,两项占GDP比重预计也将达到2.6%。

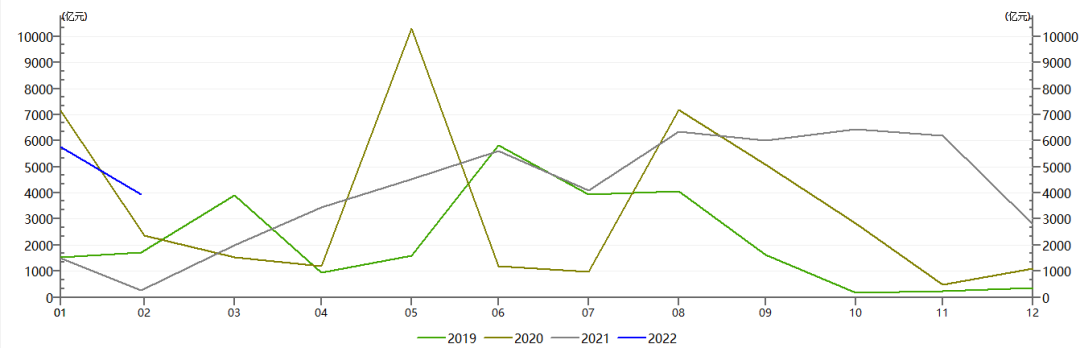

图5:地方债发行节奏前置

资料来源:Wind,从2019/01-2022/02,财通基金整理

资料来源:Wind,从2019/01-2022/02,财通基金整理地方债发行节奏提前。3月29日国常会要求今年提前下达的专项债将于5月底前发完,年度下达的额度9月底前发行完毕,并向偿债 能力强、项目多储备足的地区倾斜。从发行节奏看,今年明显前置,专项债早发力明显。一季度地方债共计发行1.82万亿,其中新增一般债2720亿元,新增专项债1.3万亿,置换和再融资债券2545亿元。专项债剩余2.3万亿左右,分散到6个月,压力不大。

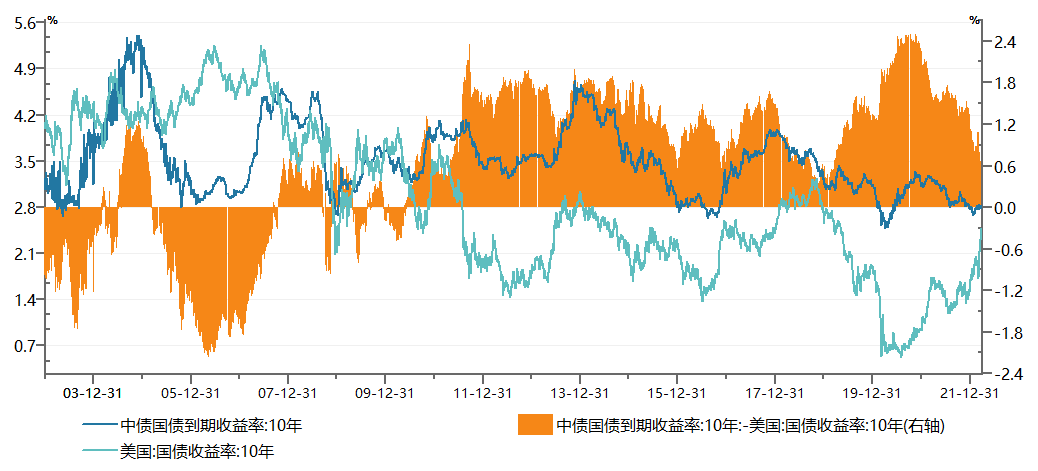

中美利差首现2010年来倒挂

中美在经济周期、金融周期与资本市场表现上并不同步,即两大经济体宏观与政策基本面上存在明显错位。本轮由于全球新冠疫情爆发后,引发美联储无限量QE,并实施零利率,而过我国货币政策较为克制,央行也没有开展资产购买。而且由于疫情防控成效斐然,2020年新冠疫情使得中外疫情管控、经济周期、宏观政策周期与金融周期错位,国内率先恢复经济增长,同时较早实施正常化货币政策,珍惜压力较小的稳增长空间,跨周期调节下,政策发力较为节制,国内资本市场并没有过多释放流动性出现泡沫。

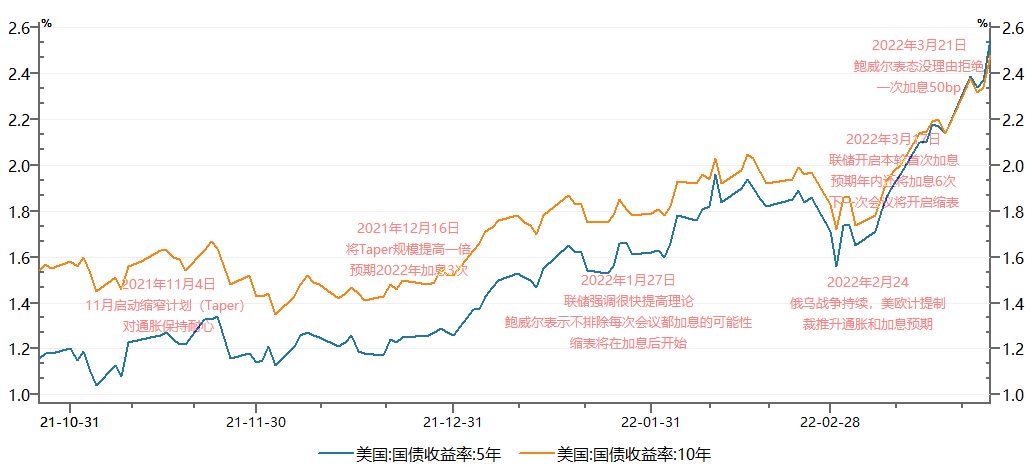

而海外疫情迟迟得不到控制,只能依赖政策宽松,但海外在疫情尚未得到正常化情况下,纷纷解除隔离与限制,叠加天量宽松,导致主要经济呈现一定程度过热格局,在房价和资产价格方面也有所体现。通胀不断超过美联储官方预期,2021年四季度后,联储已经多次修正关于通胀的表述,并加速减少债券购买规模(Taper)。

图6.2021年10月以来美联储不断修正政策基调与债市反应

资料来源:Wind,从2021/10-2022/04,财通基金整理,历史数据仅供参考,不构成任何投资推介或投资建议,市场有风险,投资需谨慎。

今年2月下旬,俄乌局势恶化,战争和制裁推升能源和农业产品价格,欧美通胀均面临40年来新高,货币政策不得不加速收紧。联储向市场传递的鹰派信号越来越强,并于2022年3月开启本轮首次加息,年内六次议息会议均加息的概率较大,不排除近期议息会议一次性加息50bp,并于5月开启缩表。

从美联储公布的3月联邦公开市场委员会FOMC会议纪要,显示政策制定者上个月考虑加息50个基点,但鉴于围绕地缘因素的不确定性,最终决定加息25个基点。同时认为在未来的会议上,将目标范围提高50个基点可能是合适的。5月将开始缩表,速度月缩减950亿美元资产上限可能是合适的。缩表速度是上一轮缩表速度的近两倍。

图7:2003年以来中美10年期国债利差

资料来源:Wind,从2003/01-2022/04,财通基金整理,历史数据仅供参考,不构成任何投资推介或投资建议,市场有风险,投资需谨慎。

从历史规律看,美联储货币政策收紧对其本身和新兴市场冲击将更大。我国已经跃居世界第二大经济体,内地经济增速虽有减速换挡,但在全球来看,中国经济增长速度,在全球依然属于高增长行列。叠加我国货币政策稳健,人民币币值稳定,中国资产受到的影响可能相对较小。

国内债市怎么看?

短期看,国内政策仍有空间,上海疫情尚未看到拐点;西安疫情以来,除春节前后,国内较大规模的疫情爆发较为密集,山东、吉林、广东等,一个半月的影响,叠加上海、广东、山东等经济发达地区在国内产业链中的地位,疫情冲击引发连锁反应变大,全年5.5%的经济目标实现难度增大,货币政策面临压力,4月或尝试博弈降准降息,短期政策预期对债市较为积极。

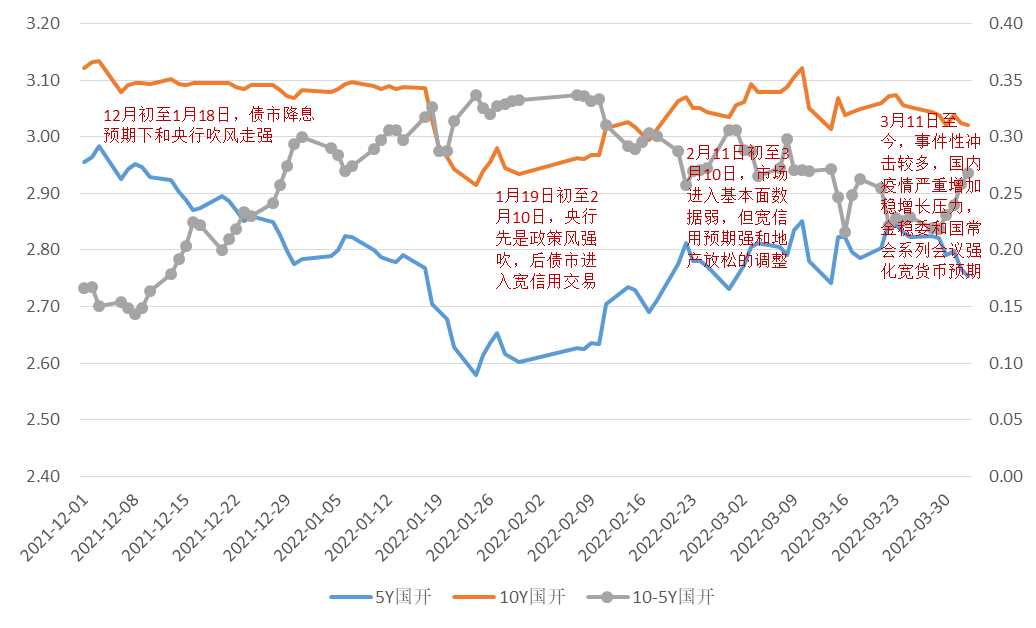

图8:债市行情回顾

资料来源:Wind,从2021/12-2022/04,财通基金整理,历史数据仅供参考,不构成任何投资推介或投资建议,市场有风险,投资需谨慎。

更长期限看,房地产政策密集放松和宽信用稳增长不利于债市。国常会要求提前下达专项债额度5月底前发完、年度专项债新增额度9月底前发完,经济增长压力越大,宽信用政策将越发力。且从各地地产政策看,放松节奏在加快,政策也由放松限购到刺激需求转变,宽信用和房地产政策放松仍是对债市形成的最大压制。待疫情得到控制后,或将有望成为市场关注的重点。

海外来看,美联储会议纪要显示加息50bp可能性仍较大。美联储可能最快将在5月快速收缩资产负债表,缩表速度较上一轮翻倍。美债收益率出现部分期限倒挂,市场同时对通胀和衰退进行交易。俄乌局势仍不明朗,对通胀和世界经济均带来负面冲击,但海外政策对国内掣肘仍较小,市场交易的不多。

总体看,在疫情得到有效控制和政策释放落地完成之前可以适当甚至积极做多债券市场;而待疫情控制和宽货币政策落地后视情况择机退出,市场将回归对宽信用和稳增长效果交易。

利多:国内疫情加重,动态清零目标不变,3月经济数据受影响较大,稳增长压力下政策待发力。宽松预期仍强。

利空:美债10Y国债收益率重新越过2.5%,通胀压力下,美国加息50bp和5月开启缩表的可能俱在;国内宽信用会继续发力,房地产继续密集放松,政策从放松限购到刺激需求转变。

关注:高频数据、房地产政策、疫情及俄乌形势、联储加息。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。