分析师:张青

执业证书编号:S0890516100001

研究助理:程秉哲

去年12月初以来,在中东地缘政治因素和俄乌军事冲突的不断催化下,油价持续攀升,布油今年3月份一度涨至139美元,逼近历史最高值。虽然随后油价有所回落,但仍在100+美元的高位运行。

关于油价未来的走势,市场普遍还是以看多为主。供给方面,一是俄军在乌克兰的军事行动不如想象中那样速战速决,战局有向持久战发展的趋势。二是在全球低碳运动的推动下,传统能源行业的资本开支受到了大幅的削减,这导致当前闲置产能不足,全世界的主要产油国难以快速增产。而在需求端,国际能源署预计2022年石油的需求将回升至疫情前的水平。在供给受制,需求回升的两面夹击下,油价易升难降。

油价维持高位会给国内的石化行业造成哪些影响呢?有一个常见的说法是油价在40-80美元/桶之间是一个舒适区,在这个区间内油价可以较为畅通的向下游化工产品传导,若油价高于80美元/桶,就会给石化的中下游企业的利润造成影响。这一观点是否能被数据支持?本期量化视点我们就对其进行验证。

1. 油价和石化行业ROE的关系

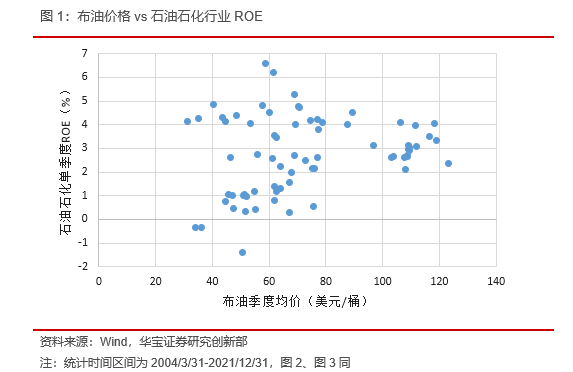

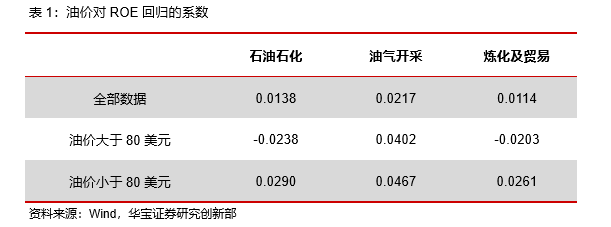

我们统计了布油的季度均价,并将其和申万石油石化(801960.SI)行业单季度ROE做比较。从散点图中可以看到,在油价小于80美元的区间中,石化行业的ROE整体上是随着油价的上涨而上升的,但当油价超过80美元之后,石化行业的ROE就处在一个平台上难以进一步提升了。我们将数据拆成油价大于80美元和油价小于80美元两部分,并分别进行线性回归。对于油价小于80美元的这部分数据,回归系数为0.0290,说明当油价小于80美元时,油价每上涨一美元可以提升石油石化行业ROE0.029%。而当油价大于80美元时,回归系数为-0.0238,油价每上涨一美元会降低石油石化行业ROE0.0238%。

在石油石化的细分行业中,偏上游的油气开采(CI005101.WI)行业景气度受到高油价的抑制较小,就算是在高油价区间,行业景气度和油价也是正向关系。而偏下游的炼化及贸易(801963.SI)在高油价区间的景气度表现则不佳。这一结果基本符合我们的预期。油气开采行业中,原油通常是属于生产的最终产品对外出售的,高油价自然是利于这类公司。而炼化及贸易行业中原油是需要采购的原材料,原材料成本的提升会给公司利润造成挤压,而挤压的程度则要看公司所生产化工产品相对油价涨跌的敏感性如何。

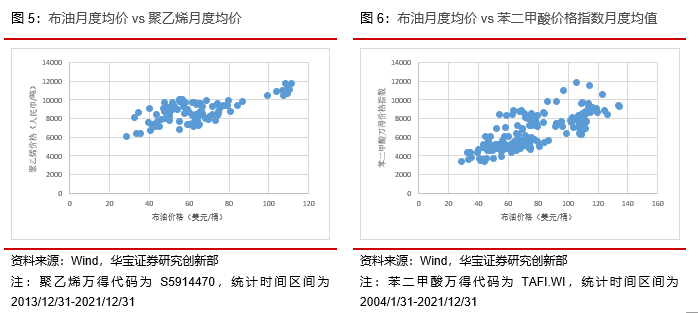

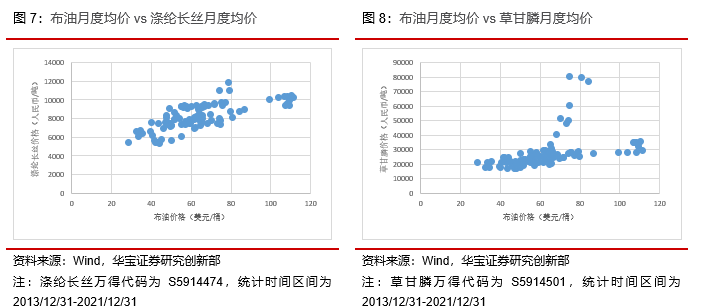

2. 石油化工产品价格相对原油价格敏感性分析

石油化工的产业链门类繁多,但大致可以分为上游原材料、中游化工品以及终端产品三类。我们分别从三类中选取代表性的产品,统计其和原油价格的相关性,进而分析原油价格能否顺利的传导至上中下游的产业链。

在石油化工的上游产业链中,石脑油是一种重要的原材料,它是一种轻质油品,由原油蒸馏或石油二次加工切取相应馏分而得到的。统计石脑油月度均价相对于原油月度均价的分布可以看到,两者的走势高度一致,相关性高达0.99,且在油价超过80美元时斜率并未发生显著变化。因此我们可以认为,在石化产业的上游原材料端,价格传导的通畅性并不受油价高低的影响。进一步计算原油对于石脑油的线性回归,得到的回归系数是8.34,截距项为24.12。也就是说原油价格每提升1美元/桶,石脑油价格将提升8.34美元/吨。24.12美元/吨的截距项可能反应了加工石脑油所需的固定成本。

对于石化行业的中游产业链,我们选取了聚乙烯(PE)和苯二甲酸(PTA)两个用途比较广泛的中游化工品。从散点图上可以看出,这两个化工品价格虽然仍和原油价格正相关,但相关性有所减弱,聚乙烯和原油价格的相关性系数为0.70、苯二甲酸和原油价格的相关性为0.76。当油价处于80美元/桶以上时,对于两个化工品均未观察到斜率有显著的下降。因此,虽然中游的化工产品价格受到更多因素的影响,和原油价格的相关性有所减弱,但价格传导总体上还是通畅的。

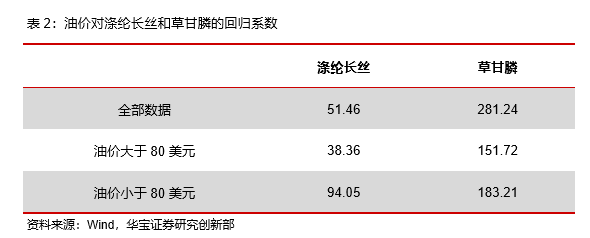

最后,对于石化的下游产品端,我们选取了涤纶长丝和草甘膦两个不同应用场景的终端产品。涤纶长丝被广泛的用于纺织业,草甘膦是一种农药。从相关性上来看,草甘膦和原油价格的相关性仅为0.45,而涤纶长丝和原油价格的相关性仍有0.71。从回归斜率上来看,当油价上行至80美元以上后,两者的斜率都有显著的下降。说明当油价偏高时,原油价格向下游产业链的传导会受到一定的阻碍。

3. 总结

本期专题,我们分析了高油价对石油化工行业景气度的影响。第一部分中,我们发现当油价高于80美元/桶时,石油石化板块整体的ROE会受到损伤,细分板块中,油气开采在高油价的环境中是收益的,而炼化及贸易板块中的公司通常以原油为原材料,因此盈利能力会受到高油价的影响。第二部分中,我们对高油价在石化产业链中的传导性做了检验。检验结果显示高油价可以较为顺畅地传导至石化产业链的上游和中游产品,但对下游终端产品的传导性欠佳。这个可能是因为下游产品会更多地受到需求的影响。基于本期专题的分析,在高油价的背景下,建议更多的关注石化行业中拥有油气资源,以及产品集中于上游原材料和中游化工品的公司,对于下游公司则要谨慎对待。