来源:市值风云

上市六年募资21亿,分红5.2亿,25亿短期负债高悬,还要再募13亿?

作者"春晓

编辑 |小白

最近,梦百合(603313.SH)的实控人倪张根倪老板因为怒怼网友,成为了资本市场茶余饭后的话题。

是什么让倪老板一时破防、口吐芬芳?究竟是道德的沦丧还是人性的扭曲?欢迎来到市值风云今日说法拦不住。

实控人破防发帖怒怼网友,论据却是非公开数据

1 实控人破防,口吐芬芳怒怼网友

风云君简单地捋了一下时间线。

故事的起因源于5月16日,某用户在雪球发布了一篇帖子。该帖子指出,实控人减持套现5个小目标、每年关联方从上市公司拿走1个小目标,是梦百合股价暴跌的主要原因。

正是这番言论让倪老板破防了,亲切地问候这位网友,“傻逼+歹人非你莫属”,“内心得多黑暗才能有这种想法”?

显然,倪老板对自己的减持和关联交易,是理直气壮,振振有词的。

那双方各执一词,究竟谁说的才更接近真相呢?

别急,风云君看热闹不嫌事大,这就来断(狗)一(拿)断(耗)案(子)。

2 确实减持套现6个小目标,关联交易也是事实

先说减持。

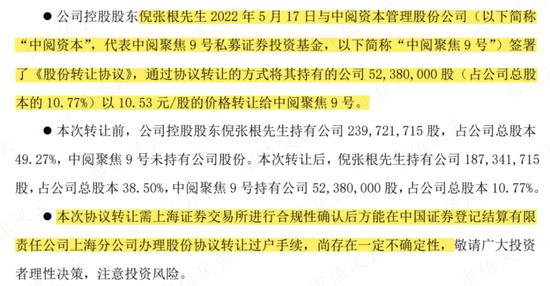

2022年5月17日,实控人倪老板以“自身资金需求、引入具备实力和资源的投资者为由”,与中阅聚焦9号私募证券投资基金(简称“中阅资本”)签署《股份转让协议》。

倪老板拟将其持有的梦百合5,238万股股票,以10.53元/股的价格转让给中阅资本,合计作价5.52亿元。

交易完成后,倪老板的持股由49.27%降至38.50%,仍然是梦百合的实控人,中阅资本则持有上市公司10.77%股份,跻身第二大股东。

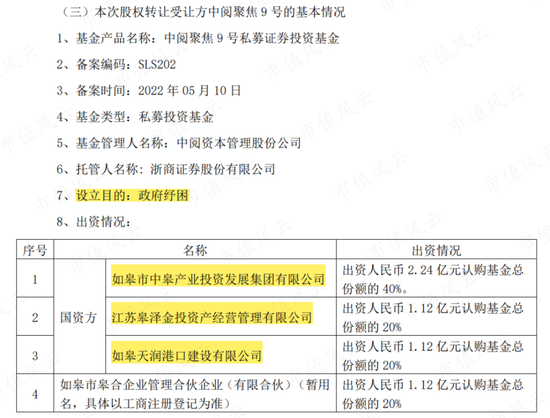

中阅资本由江苏省如皋市国资出资设立,设立目的为政府纾困,而梦百合正是如皋市当地的上市公司。

从结果看,倪老板确实是通过股权转让套现了近6个小目标。

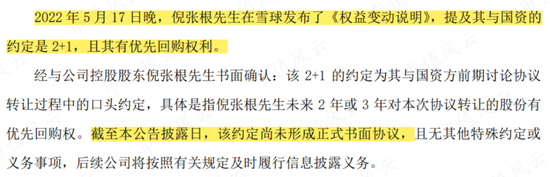

不过,倪老板却还是想自证清白,5月17日他在雪球发布了《权益变动说明》,5月25日,梦百合也发布《关于媒体报道事项的情况说明公告》,称其与国资的约定是2+1,倪老板有优先回购权。

不过,最为关键的一句话是“该约定尚未形成正式书面约定”。合着倪老板义愤填膺、敲锣打鼓说了半天,都是口头约定啊!

而且,看表述,还是在“前期讨论过程中”,这是不是就意味着后期压根没提了呀?

用压根没定下来的事自证清白,怎么看都缺乏诚意吧。

另外,需要提一嘴的是,梦百合上市至今,倪老板累计增持3.47亿元,不过质押率也达到了57.87%。

接着,咱们再来看关联交易又是怎么一回事。

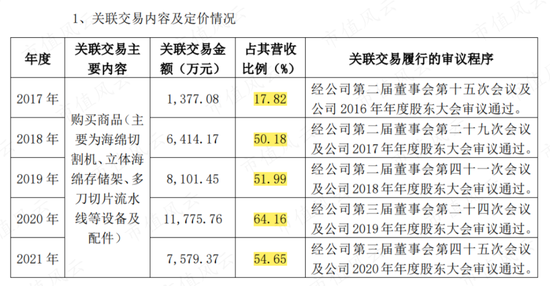

关联主体南通恒康数控机械股份有限公司(简称“恒康数控”),自从2016年梦百合上市以来就是其供应商。恒康数控成立于2007年,主要向梦百合销售切割机等设备,用于床垫等生产。

之所以叫关联方,是因为恒康数控的实控人也是倪老板本人,倪老板及兄弟吴晓风合计持股达98.92%。

2017年至今,梦百合向恒康数控的采购金额呈上升趋势,2021年,关联交易金额达7,579.37万元。

而该关联交易,也贡献了恒康数控一半以上的营收。

这基本上意味着背靠梦百合这座金山,恒康数控吃香喝辣,过得很滋润。

自有品牌已不如代工赚钱?净资产七成是存货

风云君虽然天生八卦体质,非常喜欢吃瓜看热闹,但是同时也是一个非常严肃的正经研究员,对上市公司真相的追求,是市值风云团队矢志不渝的价值观。

愉快的吃完瓜,接下来咱们就来看看公司的真实质地如何。

梦百合是风云君的老朋友,早在2019年12月,风云君就在《国际大牌背后的中国工厂:梦百合,扯掉代工标签之路" 独立评级》中讲述了梦百合作为记忆绵家居制品的生产商,靠代工起家并努力撕去“代工”标签,发展自主品牌的故事。

两年半过去,梦百合的自主品牌之路走得如何?公司又有哪些变化呢?

1 试图用并购打开境外直营市场,目前进展并不顺利

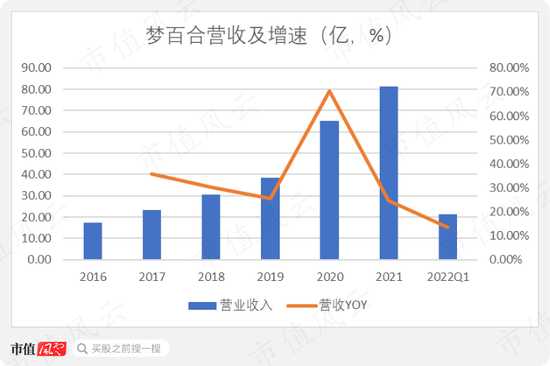

从营收规模来看,自2016年上市以来,梦百合的营收逐年增长,CAGR达36.41%。

2020年,梦百合实现营收65.3亿,同比增长70.41%,营收增长尤为明显。

2021年,梦百合营收继续增长至81.39亿,同比增长24.64%。2022年一季度则实现21.43亿,同比增长13.46%,营收增速放缓。

2020年,梦百合之所以营收增速迅猛,主要是因为一桩并购。

2020年2月底,梦百合以3.6亿现金,主要从30名自然人手中收购了美国的家居连锁零售商MOR Furniture For Less, Inc.(简称“MOR”)85%股权,带来商誉2.3亿。

剔除并购影响后,梦百合当年营收实际增长率为31.29%。

按照梦百合的说法,收购MOR作为境外销售渠道,有利于自主品牌商品的销售。

不过从下节数据来看,目前对自有品牌帮助不大。

MOR是一家家居产品零售商,从供应商采购后,再通过门店或网络销售给消费者。虽然营收规模很大,但是净利率很低。

2020年,MOR近15亿的营收,净利润才区区2,608.85万,净利率才1.73%!

2021年,MOR继续贡献营收21.14亿,净利润也不过4,228.02万元,净利率为2.03%。

目前,MOR在美国有38家直营店,值得关注的是,这桩高溢价现金并购连个业绩承诺都没有,伴随的2.3亿商誉说不定何时会爆炸。

另外,早在2016年,梦百合收购了西班牙的MATRESSES DREAMS S.L,带来商誉0.6亿,同属于直营店业务。

换句话说,梦百合境外的直营店业务,基本都是收购来的。

2 代工仍是底色,自有品牌已不如代工赚钱?

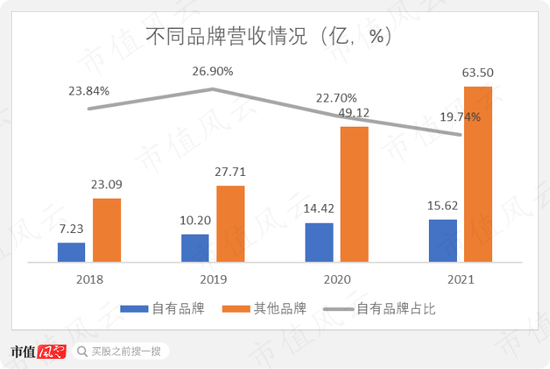

近年来,梦百合自有品牌和其他品牌的营收规模,均有不同程度的增长。

2018年-2021年,公司自有品牌的营收规模由7.23亿增长至15.62亿,CAGR达29.27%。其他品牌则由23.09亿增长至63.5亿,CAGR为40.1%,若简单地将MOR营收从其他品牌剔除后,代工品牌的CAGR实际为22.07%。

其中,其他品牌占总营收的七到八成,换句话说,虽然自主品牌在成长,但是代工仍然是梦百合的底色。

在上篇文章中风云君曾介绍过,梦百合逐渐向自有品牌转型的动力之一,就在于代工品牌的毛利率较低,而自有品牌的毛利率比其高出一倍。

然而,2018年以来,梦百合自有品牌的毛利率由52.07%跌至29.67%,下滑了22.4个百分点,几乎打了对折。

是自有品牌不赚钱了吗?

具体来看,2020年,是自有品牌的毛利率下滑最快的年份。

不过,此时毛利率骤降,可能跟会计准则的运费重分类有关。

2021年,自有品牌的毛利率为29.67%,比去年下滑了5个百分点,这主要是原材料、人工成本及海外运输成本均大幅上涨造成的。

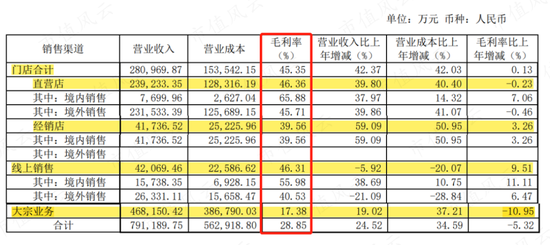

从销售渠道的口径来看,2021年,梦百合门店及线上销售的毛利率仍然在较高水平,主要是大宗业务的毛利率下滑,拉低了自有品牌的毛利率。而大宗业务应该同时包括ODM和OEM业务。

3 上市六年首亏,近20亿存货占净资产七成

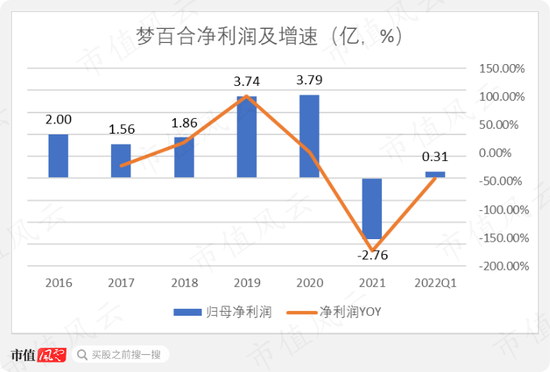

和营收相比之下,梦百合净利润的表现则更为真实。

2020年,梦百合营收增速高达70%的同时,公司的归母净利润已经陷入增长停滞。当年,梦百合仅实现净利润3.79亿,同比上升1.34%,而将MOR的净利润剔除后,梦百合的净利润则同比下滑4.55%。

更为尴尬的是,2021年,梦百合亏损2.76亿,迎来了上市六年以来的首亏。

至于亏损的原因,公司解释为:

一方面,全资子公司HEALTHCARE EUROPE DOO RUMA受美国反倾销税的影响,将对应的美国产能调整至欧洲市场,然而2021年上半年欧洲市场封锁,因此子公司的生产和销售大幅下降;

另一方面,梦百合对未决诉讼计提了1.1亿预计负债。

除此之外,由于原材料、人工成本及海外运输成本大涨,2021年,梦百合的综合毛利率下滑至28.47%,比去年下降了5个百分点。即使是没亏损的2020年,净利率也仅有6%左右。

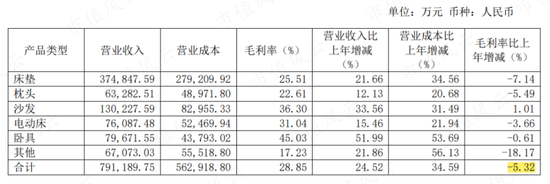

具体从产品来看,2021年,除了沙发的毛利率略有上升,梦百合的床垫、枕头、电动床等产品,毛利率均有不同程度的下滑。

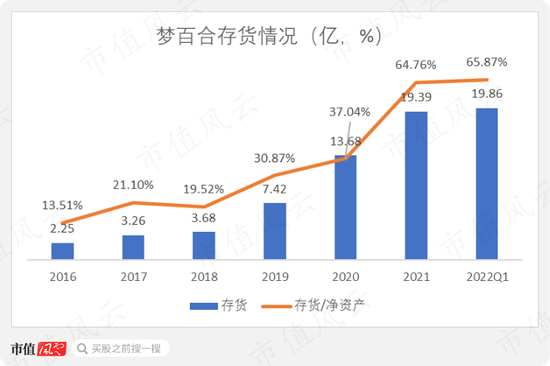

另外,还有一点值得注意的是,上市以来,梦百合的存货金额逐年上升。

2021年底,梦百合账面存货金额高达19.39亿,占净资产的64.76%。然而,2022年一季度,存货的金额并没有下降,仍高达19.86亿,占净资产的近七成。

25亿短期负债高悬,上市六年募资21亿,分红5.2亿,还要再募13亿?

1 25亿短期有息负债,偿债压力肉眼可见

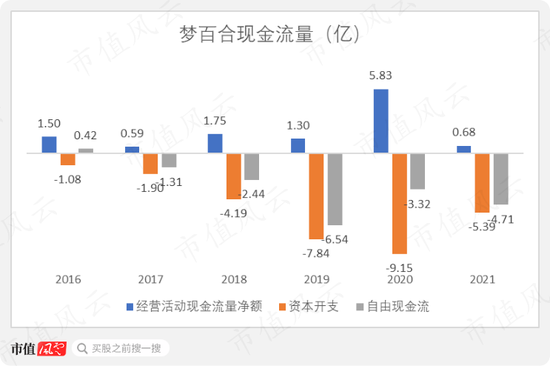

除了盈利能力堪忧,梦百合的自由现金流也是捉襟见肘。

由于不断扩建生产基地等原因,资本开支长期高于经营活动现金流量净额,从2017年起,梦百合的自由现金流已经连续五年为负。

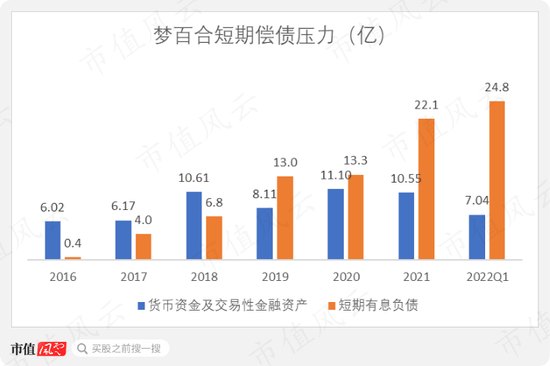

自身周转不开,梦百合便转而向银行借钱。由下图可见,自2019年起,梦百合的短期有息负债(短期借款、一年内到期的非流动资产)便高于货币资金。

2021年之后,二者的差距明显拉大,截至2022年3月底,梦百合账面的短期有息负债已经高达近25亿!另外还有7.03亿长期借款,握着手中仅有的7.04亿货币资金,梦百合的偿债压力已经是肉眼可见。

2 上市6年累计募资21亿,还要再募13亿?

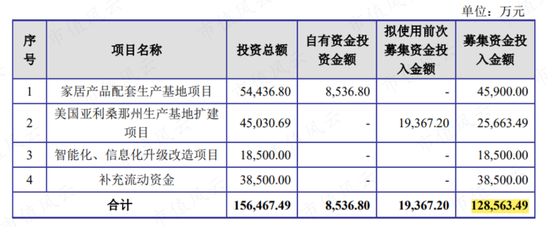

迫于资金压力,梦百合打算通过定增来缓解一下。

2021年10月28日,梦百合发布定增预案拟募资12.86亿,其中3.85亿用于补充流动资金。该预案目前仍在审核过程中。

在此之前,梦百合上市至今已经累计募资21.28亿,其中包括IPO募资9.25亿、2018年发行可转债募资5.1亿、2020年非公开发行募资6.93亿。

然而,梦百合募投项目的进展并不算顺利。

以发行可转债募资5.1亿的项目为例。其中,功能家具研发及产业化项目拟投入1.6亿,预计在2020年6月完工。尴尬的是,2020年4月,梦百合公告该项目受疫情影响,将延期一年与2021年6月建成。

然而,一年过后,截至2021年3月末,该项目投入进度也只有47%,梦百合索性摊牌,将剩余的8,706.7万用来永久补充流动资金。

与之类似,智能仓储中心建设项目最终的投入进度也只有78.37%,剩余的5,686.95万元也用于永久补充流动资金。

换句话说,梦百合当初发行可转债募来的5.1亿资金中,最终近三分之一都用来补充流动资金了哟。

综上,上市之后的梦百合,自有品牌虽然在成长,但是代工仍旧是底色。受会计准则调整、成本上涨等因素影响,自有品牌的毛利率和代工品牌几乎相等。

2021年,梦百合迎来首亏,还出现了高存货、高负债的迹象,即将进行的定增会解决这些问题吗?梦百合能顺利募到13亿吗?

咱们拭目以待。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>