“中国最大消费级基因检测平台”美因基因:与美年健康同一老板控制,管理层重合,超一半收入靠输血

来源:市值风云

自己没有掌握核心科技,业绩又主要靠关联方输血,美因基因难道就是俞老板用来上市割韭菜的工具吗?

作者"罗兰

编辑 |小白

美因基因和美年健康:同一老板控制,管理层重合

刚刚在香港挂牌上市的公司美因基因(06667.HK),引起了风云君的关注。

原因是美因基因所从事的业务,在资本市场有较大的争议:有投资者认为,公司就是来收智商税的,搞的是纯割韭菜的业务。

但是另一些投资者就认为公司正处在一个黄金赛道,未来是大有可为的。

风云君就是喜欢聊这种有争议的公司。这种有很大预期差的公司可能孕育着超级大牛股的机会,就像当年的特斯拉。

咳咳,还有如今的市值风云~~

美因基因为了能让自己的股票卖个好价钱,拉来了一大帮券商,包括一些互联网券商。

单看券商名单,哗啦啦一大片,而且什么角色都有:

独家保荐人是中信建投;

全球协调人有3家,分别是中信建投、招商证券、中泰证券;

而账簿管理人和牵头经办人竟然达到7家,除了前面3个全球协调人,还要加上富途证券、老虎证券、利弗莫尔证券以及国泰君安。

(来源:美因基因招股说明书)

港股招股章程里面,券商有很多不同的角色,不像A股只列一个保荐机构(主承销商)。什么保荐人、协调人、管理人、经办人等等,不管表面上写的是什么,他们的工作重点,都是推销公司股票,毕竟卖方嘛。

排名越靠前的券商,能够参与分配和销售的股份越多。而排名靠后的几个券商,就属于打酱油的,通常只为小散户打新股,提供一个通道。

另外,美因基因还拉来了3名基石投资者。其中2名由南昌市政府间接控制,剩下1名是A股上市公司——迈克生物(300463.SZ)。3名基石投资者的持股比例并不高,合起来不到5%。

除了本身业务有争议,风云君注意到美因基因,还有一个原因:与A股上市公司美年健康(002044.SZ)之间的联系。

美年健康,这个想必大家都知道,是一家专门做健康体检的企业。我司部分团体体检项目也是在这家企业做的。

市值风云APP显示,自2018年达到阶段性的股价高点之后,美年健康的股价一直难有起色。股价在经历大幅下滑后,美年健康目前的市值只有200亿,而巅峰期的市值接近800亿。

4年时间,市值直接缩水了70%!

(月K线。来源:市值风云APP)

在市值风云的吾股评级里面,美年健康的排名也非常靠后,4641名里只排在第3899名。行业评分中位数为76.6,而美年健康的评分为67.7,比中位数还低。

(吾股排名。来源:市值风云APP)

吾股评级给美年健康的评语,也是相当的直白,同时也非常的不客气。

比如“三年累计扣非后净利润较差,靠自己本事赚钱就是这么难”、“商誉占总资产比例较高”、以及“问询函要好好回复”。

(来源:市值风云APP)

排名很低,评分不高,评语又差,这么一家上市公司,按道理讲,风云君真应该好好扒一扒。不过限于篇幅,美年健康不是本文的重点,以后有机会再聊。

美因基因招股书显示,公司的控股股东包括3个:俞熔、郭美玲以及美年健康。其中,俞熔是美年健康的实际控制人。

表面上美因基因的控股股东有3个。但要注意,根据公司章程,俞熔有权提名或者选举公司8名董事(包括非执行董事和独立董事)中的5名。

从持股比例和董事任命权上看,美因基因实际上还是由俞老板说了算。

(来源:美因基因招股说明书)

另外,美因基因的管理团队,好多还同时在美年健康任职。

俞老板是美因基因的执行董事,同时他还是美年健康的主席、总裁;

公司的控股股东、非执行董事郭美玲,同时也是美年健康的副主席;

公司的执行董事兼主席,也是真正负责公司具体经营事务的林琳,现在还兼任着美年健康的首席运营官兼高级副总裁。

(来源:美因基因招股说明书)

美年健康不仅直接持有美因基因的股份,两者还由同一个老板控制,两者的管理团队也相互重合。

公司两大业务:消费级基因检测和癌症筛查

美因基因与美年健康之间的关系非常密切。就美年健康这种糟糕的基本面,很难不对美因基因的基本面也产生疑虑。

文章一开头就说了,美因基因的业务有争议。公司具体提供两项服务:消费级基因检测和癌症筛查。两者都属于基因检测领域。

基因检测大致分三步走。

第一步是采集样本。消费者可以到公司指定的位置采集样本,也可以自己在家里采集样本。如果是后者,公司会给你邮寄一次性使用的基因采样盒,如下图所示。

(来源:美因基因招股说明书)

公司拿到消费者的样本之后,便用相应的检测试剂盒进行基因检测。测完了之后,就是最后一步,即生成检测报告。该报告提供风险评估、诊断结果以及关于消费者生活方式和饮食习惯的定制建议。

该报告有电子版的,也有纸质版的。下图展示的是纸质版的基因检测报告。

(来源:美因基因招股说明书)

1消费级基因检测

消费级基因检测,是指通过基因检测的方式来评估一些疾病的风险。这些疾病包括慢性疾病、癌症以及传染病。

基因检测除了可以拿来评估疾病风险之外,还可以拿来评估消费者的生活方式和饮食习惯是否健康,比如酒精代谢能力检测、维生素吸收能力检测、叶酸代谢能力检测等。

公司提供了多种价位的套餐服务。

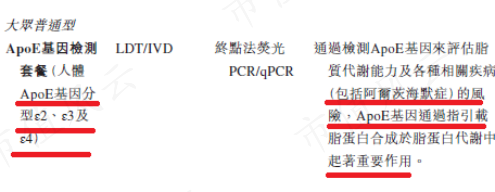

有大众普通型。这种服务基本是针对某一种或者某一类疾病的基因检测。检测的基因只有几个,在数量上是有限的。

比如ApoE基因检测套餐。ApoE基因有指引载脂蛋白合成的功能,在脂蛋白代谢中,有着重要的作用。该套餐通过检测ApoE基因来评估人体的脂质代谢能力还有阿尔茨海默病的风险。

(来源:美因基因招股说明书)

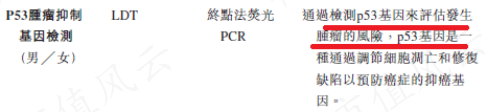

再比如P53肿瘤抑制基因检测。P53是一种抑癌基因,能够调节细胞凋亡和修复缺陷。

(来源:美因基因招股说明书)

除了价格较为便宜,检测程序不复杂的大众普通型,公司还提供价格较高的尊贵定制型套餐。该套餐检测的基因数量或者外显子数量非常多,要么是全基因组检测,要么是全外显子组测序。

该服务的用途是评估多种疾病风险和多项代谢能力。

总之就是用基因检测的方式,给你来个全身大检查。

2癌症筛查

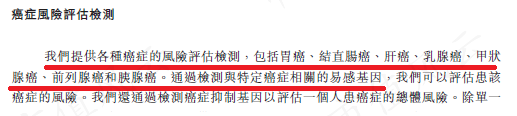

公司提供的第二种服务是癌症筛查。该服务的目的是在无症状或者癌前阶段,及早发现癌症。

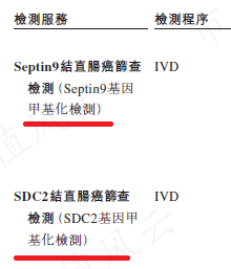

癌症筛查的方式其实也是一种基因检测。只不过癌症筛查的原理是:看某些基因是否甲基化。也就是说,这是一种甲基化检测。基因甲基化异常是肿瘤发生最常见的表观遗传变化之一。

(来源:美因基因招股说明书)

值得注意的是,在消费级基因检测服务中,也涵盖有对癌症的风险评估。不过和癌症筛查不同,消费级基因检测是直接检测与特定癌症相关的易感基因。

(来源:美因基因招股说明书)

癌症筛查和消费级基因检测中的癌症检测,在具体的检测原理上,有区别:癌症筛查更加有针对性,检测程序更加复杂,其价格也更加昂贵。

2019-2021年,消费级基因检测中的癌症风险评估,其平均单价在40元左右。但是同期的癌症筛查服务,其平均单价在300元以上。两者在费用上的差距非常明显。

(来源:美因基因招股说明书)

癌症筛查收入占比逐渐提高,核酸检测收入有力支撑公司业绩

2019-2021年,公司营业收入整体表现稳健,从1.24亿元增长至2.37亿元。

(来源:美因基因招股说明书)

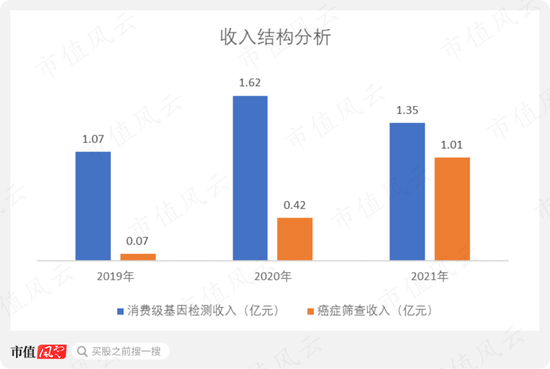

从收入结构看,癌症筛查是公司新搞的业务,业绩增长速度较快。癌症筛查收入从2019年的0.07亿元迅速增长至2021年的1.01亿元。相比之下,消费级基因检测收入在2021年出现下滑,同比减少了17%。

(来源:美因基因招股说明书)

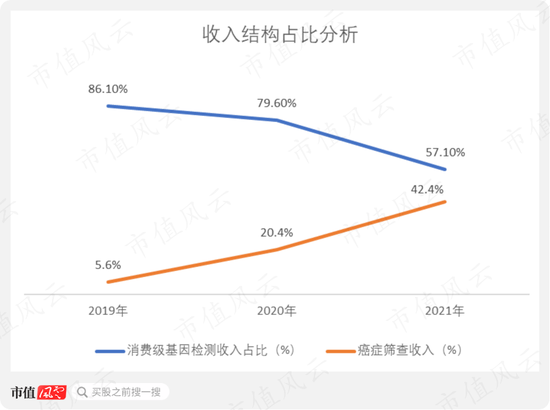

由于癌症筛查收入持续增加,其占营业收入的比例从2019年的5.6%一路提升至2021年的42.4%;而消费级基因检测收入占营业收入的比例则从86.1%一路下滑至57.1%。

这个趋势如果不变,癌症筛查将成为公司未来的第一大收入来源。

(来源:美因基因招股说明书)

如果只看以上数据,感觉公司业绩也还行。

但是其中的细节,却非常值得深聊。

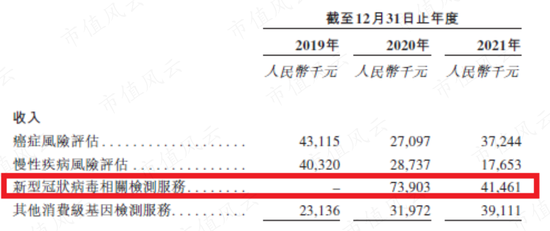

比如疫情来了之后,消费级基因检测中突然多了一项收入——核酸检测收入。

2020年的核酸检测收入为0.74亿元,2021年为0.41亿元,同比大跌了45%。主要原因是政府在2021年要求公司降低核酸检测服务的收费价格,导致该项收入急剧萎缩。

(来源:美因基因招股说明书)

如果把核酸检测收入去掉,公司原有的消费级基因检测收入就很难看了。

去掉核酸检测收入之后,消费级基因检测收入从2019年的1.07亿元下降至2020年的0.88亿元,2021年虽然反弹至0.94亿元,但是依然没有超过2019年的水平。

(来源:美因基因招股说明书)

为什么在不考虑核酸检测的情况下,消费级基因检测收入会下滑呢?

公司给出的理由是,公司提供的服务大部分是在线下的体检中心完成,而疫情导致消费者去不了体检中心。所以收入就减少了。

可是,癌症筛查也是在线下进行的啊。为什么癌症筛查收入就一直增加,没有因疫情因素而减少呢?这显然不能只怪疫情。风云君会在后面提到其他原因。

美因基因的收入和利润均在稳步增长,毛利率、净利率、现金流等其他财务指标也没啥太大问题。

另外公司的市场地位也处在头部位置。

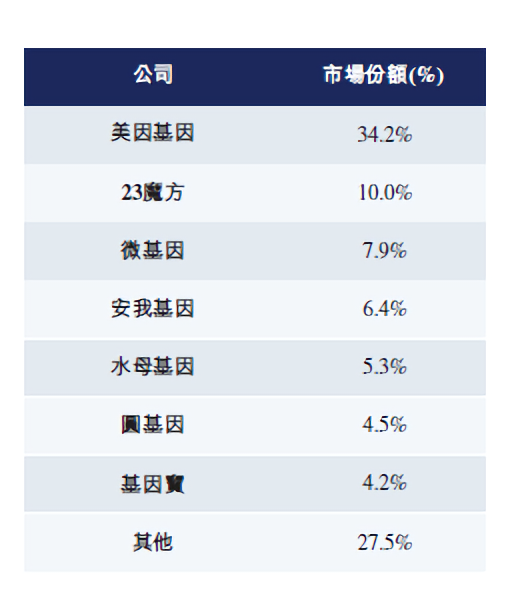

根据公司引用的第三方咨询公司的数据,以2020年的收入计算,公司是中国最大的消费级基因检测平台,市场份额达到34.2%。

至于国内的癌症筛查市场,公司并没有披露具体情况。

(来源:美因基因招股说明书)

风云君对基因检测的总体看法:怀疑

不管是消费级基因检测,还是癌症筛查,都属于基因检测的范畴。

基因检测这个赛道到底是不是一个伪赛道,基因检测到底能不能为消费者创造价值,一直存有很大的争议。

有人很认可基因检测,也有人认为基因检测,就是一个收智商税的业务,没有存在的意义。

由于争议较大,而且风云君也不是生物遗传领域、医学领域的专家,所以风云君只能基于有限的公开信息来谈谈对基因检测的看法。如有错误的地方,各位老铁可以在文章评论区给风云君留言。

第一,包括癌症在内的多种疾病,其病因机制非常复杂。有内因也有外因。不仅仅是基因方面的因素。后天的生活习惯和外部环境,也会产生影响。

以癌症为例,现有的研究表明,大部分癌症根本就不会遗传。

另外,基因检测大多数测的是易感基因。易感基因和致病基因不一样,有易感基因,不意味着一定会诱发癌症;即使没有易感基因,也不一定不会患癌。其他诸多因素也能诱发癌症。

也就说,患癌和易感基因没有必然联系。不管有没有易感基因,你都要保持健康的生活方式。检测之后,公司也只能给出“你比常人更容易患XX病”此类非常含糊不清的答案,完全不具有临床指导意义。

而且大多数疾病,如糖尿病,冠心病等,都属于“多基因病”,这类疾病在基因水平的发病机理,人类到现在都还没有搞明白。

难道测一测基因,就可以判断发病几率?

另外,如果临床基因检测真的有效果,为什么大部分基因检测项目,没有进入医保?为什么大部分医院不去搞基因检测,而要交给企业去做?

第二,公司在招股书中一直在强调自己的客户是消费者,而非患者。公司还给自己的业务加了一个前缀,叫“消费级”。

以上是否也说明了,基因检测只能算是一般消费性服务,而不能算是严格意义上的医疗服务?

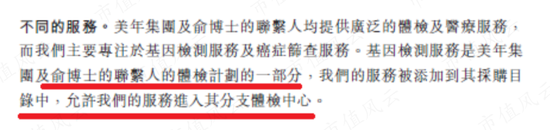

第三,美因基因和美年健康之间有着很深的关系,前者就是后者孵化出来的。在业务方面,两者也进行了密切合作。美年健康的核心业务就是通过线下的体检中心向消费者提供体检服务。

根据协议,公司与美年健康的体检中心建立了非常密切的业务往来,公司的服务可以直接进入美年健康的体检中心。

也就是说,美年健康在销售体检项目的时候,会连带着把公司的基因检测项目也打包一起出售给消费者。

美年健康从消费者那里获得项目总收入之后,再单独将基因检测项目费用支付给美因基因。美因基因其实就是美年健康的上游供应商,美年健康的采购成本,对应的就是美因基因的收入。

(来源:美因基因招股说明书)

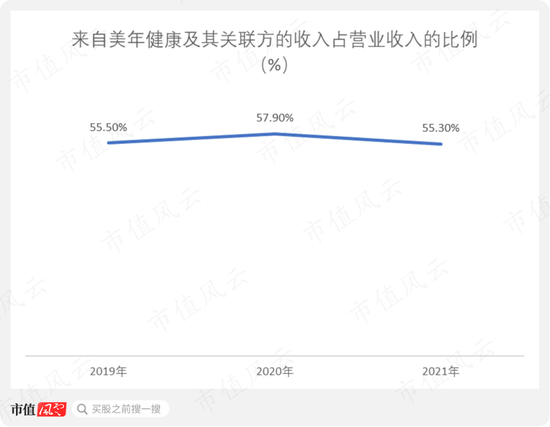

美因基因超过80%的收入是来自体检中心。同时,公司客户集中度非常高,最大客户一直是美年健康及其关联方。2019-2021年,来自美年健康及其关联方的收入占营业收入的比重一直高于50%。

(来源:美因基因招股说明书)

以上数据说明,美因基因主要的收入渠道就是美年健康的体检中心。

显然,按照俞老板的意思,基因检测就是属于美年健康体检项目中的一部分。只不过后来为了孵化美因基因,索性就把美因基因分拆出去。这样,自己手上就能有两家上市公司,身价说不定又上涨了。

在体检中心做过体检的朋友肯定都知道,无论从人员专业性还是设备配置的角度,体检中心肯定是没有医院专业的。

体检中心制作的报告,包括基因检测报告,基本都写明了:只能作为参考。如果有问题,还是会建议你直接去医院。又得重头再来,再查一遍,或者直接去挂专科医生。

说到底,基因检测和其他体检项目一样,基因检测本身并没有那么可靠。

第四。众所周知,美国是全球医疗水平最高的国家,人均医疗开支和医疗占GDP比重,都是全球第一。美国的医疗技术也是世界数一数二。

招股书披露的数据是,2020年中国消费级基因检测的渗透率仅为0.8%。而美国呢,美国也仅为8.8%,渗透率也非常低。

不仅中国人不认可基因检测,美国人实际上也不认可基因检测。这就值得玩味了。

(来源:美因基因招股说明书)

综合以上四点,基因检测是不是具有临床医学上的可靠性,一直存有争议。

对于这种既不能证伪,也不能证实的东西,最佳处理方式恐怕就是存疑了。

既然基因检测有疑点,大家自然很难从心底里认同这个业务的价值,基因检测也不可避免会被很多人当成一个收智商税的业务。

癌症筛查比消费级基因检测可能更有前途

上一章谈了风云君对基因检测的总体看法。现在具体谈谈公司的两项业务。

先说结论:公司所谓的中国最大的消费级基因检测平台,在风云君眼里其实没有太大意义。

因为整个消费级基因检测行业的底层逻辑,就有问题,无法完全走通。

相比之下,癌症筛查可能更有前途。

第一个依据,自然是最直观的财务数据了。

前面提到,2019-2021年,消费级基因检测(不包括核酸检测)收入表现糟糕,但是癌症筛查收入却快速增长。两者都是在线下体检中心完成的,都受到疫情的影响,但是癌症筛查的业绩表现远远好过消费级基因检测。

第二,癌症筛查虽然也属于基因检测,但是检测原理是甲基化检测。与一般的基因检测相比,甲基化检测在临床上的精准性和可靠性要高一些。

这也是为什么公司要把癌症筛查单独列出来,而不是归类到消费级基因检测中。

第三,公司的管线产品是检测试剂盒。具体分为两类:LDT和IVD。

LDT不是一个独立的产品和设备,只是公司内部开发的检测试剂盒的一个程序。而且,LDT没有在国家药监局进行注册。而IVD是在国家药监局进行注册的一种医疗器械,受到国家药监局的监管。

公司目前所有的癌症筛查服务全部用的是IVD,LDT只能用在消费级基因检测上。这也说明,癌症筛查的技术门槛,要比一般的基因检测要高。

随着癌症筛查收入占比越来越大,以IVD检测的收入占公司营业收入的比重也从2019年的7%迅速提升至65.3%。

(来源:美因基因招股说明书)

第四,基因甲基化检测已经被纳入了一些地方的医保项目。

比如在2021年8月25日,北京医疗保障局公布,将基因甲基化检测纳入甲类医保服务项目及甲类工伤保险项目,最高价格可以达到828元。

(来源:北京医疗保障局官网)

需要说明的是,被纳入医保的基因甲基化检测,并非涵盖所有基因。不过,既然进了医保,那说明某些基因的甲基化检测,在临床诊疗上还是有一定的可靠性的,起码比一般的基因检测要靠谱。

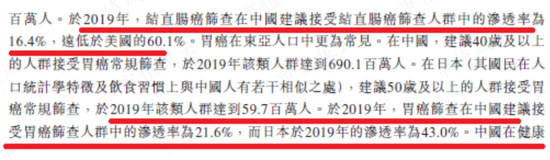

第五,作为参照,我们可以看看医疗大国美国和日本的情况。

2019年,结直肠癌筛查在美国的渗透率达到60.1%,而胃癌筛查在日本的渗透率也可以达到43%。

这个数据说明,美国和日本的消费者,对癌症筛查的认可度普遍较高,远超普通的基因检测。

(来源:美因基因招股说明书)

综合以上五个依据,风云君认为:以基因甲基化检测为原理的癌症筛查,要比传统的基因检测,更加具有临床应用性。

这也是为什么公司的癌症筛查价格会贵很多。

最后再提一点。癌症筛查这个细分领域,虽然目前看更有前景,但也不代表美因基因在这个领域就具有竞争力。

公司超过6成以上的收入都是来自IVD检测。癌症筛查的技术核心,也体现在IVD检测试剂盒上,而美因基因目前所有正在使用的IVD全部是采购自独立第三方的,自己没有一款IVD在国家药监局注册。

也就是说,公司根本就没有掌握癌症筛查的核心技术,都是采购别人的。

(来源:美因基因招股说明书)

还有,公司超过一半的收入都是来自美年健康的体检中心,公司业绩主要是靠美年健康的客户群体来支撑。

美年健康在销售体检项目时,会顺带一起销售公司的项目,公司能不能独立经营,不靠美年健康的输血,都要打一个大大的问号。

自己没有掌握核心科技,业绩又主要靠关联方输血,美因基因难道就是俞老板用来上市割韭菜的工具吗?

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>