逆向投资是一种朴素的投资哲学,它很简单,但操作起来并不容易。

比如,大家都知道管住嘴、迈开腿能够减肥,但是真的能够坚持做到的百里无一,因为减肥需要对抗人的贪吃、懒惰的本性。

而逆向投资,需要对抗人的贪婪、恐惧和从众心理。

前不久,国金证券有份研报《细数基金经理中的十大孤勇者》在圈内非常火,为大家分析展示了十大逆向优秀基金经理。老司基个人觉得,这份研报还遗漏了一位重量级投资老将,他可以算是基金经理群体中为数不多的孤勇者。这位老将,就是国泰基金程洲。

程洲是一位“从一而终”的选手,从管理基金的第一天起,奉行的就是用合理的价格买入好股票、逆向投资的策略。

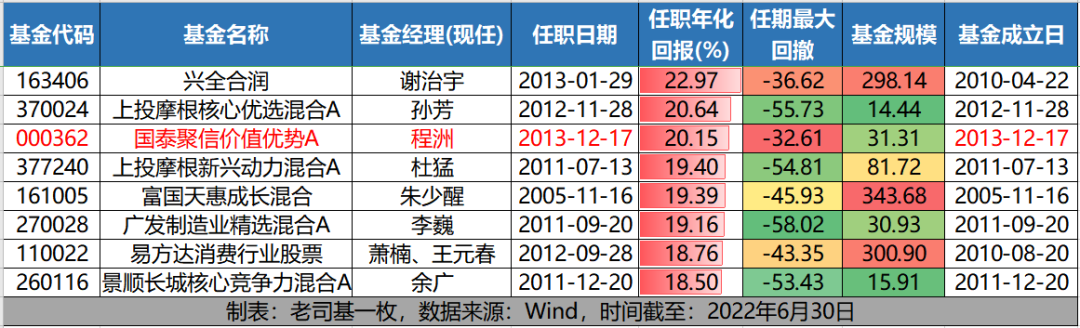

Wind数据显示,截至2022年6月30日,2014年之前任职且连续管理单一主动权益基金超8年的基金经理中,年化回报超20%的全市场仅3位、年化回报超18%的仅8位,程洲在其中排名第3,可谓是千里挑一的投资匠人。

管理单一主动权益基金超8年基金经理业绩情况

国泰聚信价值优势A(000362)自2013年12月17日成立以来,一直由程洲单独管理至今,任职时间超过8年。截至2022年6月30日,其任职总回报达到379.71%,大幅超越同期业绩比较基准达294.9%,任职年化回报达到20.15%(数据来源:Wind/2022年基金二季报)。

大满贯选手如何炼成?

国泰基金程洲历经牛熊考验,具备22年投研经验和14年基金管理经验,是行业最资深的基金经理之一。数据显示,在全市场3083名基金经理中,目前管理年限超过14年的仅42人,占比仅为1.36%,程洲就是其中之一(数据来源:同花顺ifinD,截至2022.7.21)。

程洲于2004年加入国泰基金,历任高级策略分析师、基金经理助理,2008年开始担任基金经理。现任国泰基金主动权益投资三部负责人,管理国泰聚信、国泰金牛创新、国泰大农业、国泰鑫睿等多只基金。他个人曾2次获得英华奖,所管产品曾荣获5次金牛奖等行业权威大奖,属于业界大满贯选手。

程洲关注价值投资,擅长风险控制,追求稳健增长。其管理的产品从短、中、长各个周期中均取得优秀的投资业绩,市场口碑良好。

程洲认为,市场机会来自于对价值孜孜不倦的挖掘。价值投资就是以好的价格买入好的公司,今年以来行业景气度高的好公司估值大幅提升,价值投资的难度在加大,但这也是其持续努力的方向。

程洲管理的国泰聚信价值优势,股票仓位可在30-95%之间灵活变动,这为程洲发挥大类资产配置能力打开了空间,在几次市场震荡时,程洲通过择时操作避免净值大幅波动。基金季报披露的股票仓位显示,在2015年6 月底市场调整之前,程洲及时调低了仓位,而在2016年4季度市场低迷时,也保持了较低仓位。2018年年中和年末市场出现大幅度的调整时,基金也及时降低了股票仓位,应对市场波动的风险。

在选股上,程洲从三个标准精选行业龙头:其一,选择行业排名前三的公司,看中行业地位而不是绝对市值;其二,企业盈利更加真实、含金量高,具备持续的内生增长动力、具备持续分红的能力;其三,估值相对较低,包括绝对估值(DCF模型)和相对估值(PE/PB等指标)。

梳理程洲的投资思路和投资框架,大概有以下特点:

一是,不从众,喜欢逆向布局。在小票横行的时代,程洲买大票;当大票成为核心资产,程洲买小票,他总是“逆行”。

程洲是一位左侧投资者,他喜欢在冷门股里淘金。2018年的时候,医药监管政策的一系列变化,让他看到,一直被认为是“赚辛苦钱”、不受资本市场待见的原料药行业可能迎来质的变化,龙头原料药公司将在整个产业的蛋糕分配中获得更大的份额。于是,国泰聚信价值优势在2018年四季度果断布局了一只股价长期处于低迷状态的沙坦原料药细分领域排名第二的公司,后来该股在两年时间内累计涨幅近9倍,基金获益颇丰。

“只有在市场比较冷门的时候找一些机会,才有可能会创造超额收益。”程洲表示,戴维斯双击的前提必须是低估值,这样才能享受到业绩和估值双重提升带来的上行空间。这是深度研究带来的底气,也是程洲对逆向投资战法的娴熟应用。

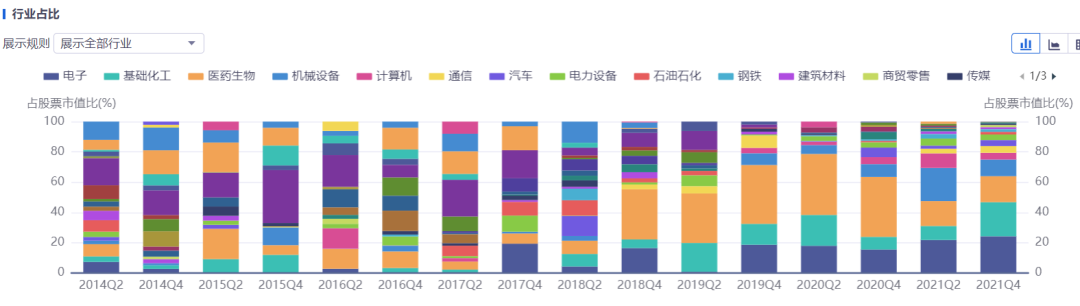

二是,持股分散,行业均衡。最近几年,赛道股投资风格盛行,但程洲从不参与抱团行情。他控制回撤和波动的方式与上面提到的资产配置和选股思路相对应。

首先,选股时注重选择行业龙头、现金流持续为正的公司。通过财务指标分析,大概率规避掉一些基本面不好的股票;其次,组合配置分散、均衡。一是持股集中度不高,重仓股占比大都在5%左右,较少买到上限;二是行业也比较分散,一般所选行业龙头会涵盖15-20个细分行业。另外,在资产配置层面,程洲会在市场极端行情、存在较大风险的时候,降低股票仓位来回避风险。

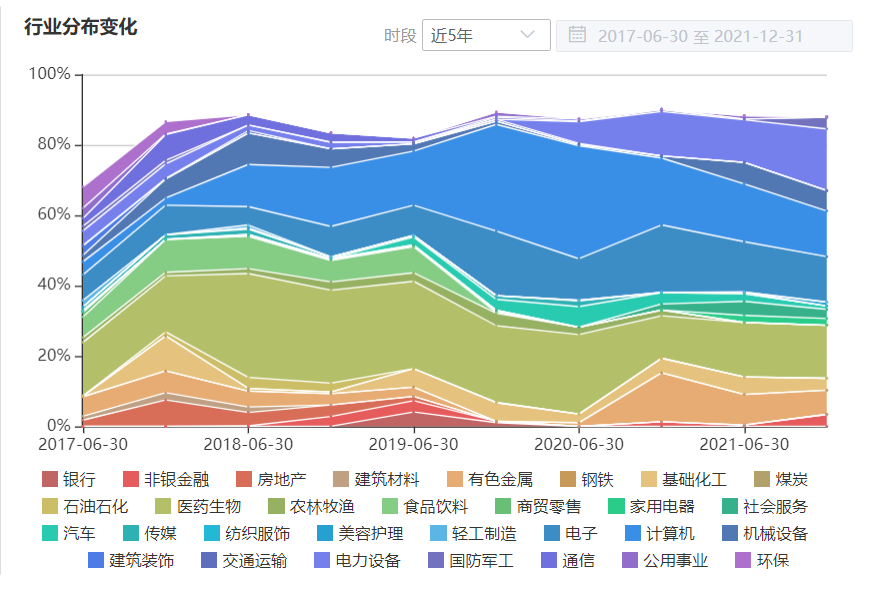

国泰聚信价值优势成立以来行业配置情况

数据来源:同花顺

数据来源:同花顺ifinD,截至2021.12.31

三是,坚持翻石头,寻找好公司。对于如何寻找好公司,程洲采用的是笨办法,就是不断“翻石头”。他每天看公告,找有事件的公司,比如融资、定增、转债、收购、底部的股权激励、竞争对手黑天鹅事件等,以及用模型筛选财务报表。

程洲认为,选股最终看净资产收益率ROE能否持续往上走,给一点估值溢价也是合理的。但如果ROE在很低的位置徘徊,就没意思。总之,他想买“好一点的公司,还有一点未来”。

下半年看好四大方向

2022年下半场投资已经开始,程洲表示,他看好四大投资方向:

一是基建板块。从中国经济来说,稳增长是下半年重要的基调。老基建方面,如城市管网、地下管网、铁路建设;新基建方面,如信息高速公路的建设。下半年这个行业需求的改善比较明确,相关板块过去两个月反弹也不多,估值相对比较合理。

二是避险消费、医药行业。这些板块在过去一年经历了很长时间的调整,算是比较冷门的赛道,但这里面也有很多公司值得我们去挖掘,毕竟医药和基础消费都是有刚需在的。同时,在美联储加息之后,流动性开始收紧,大家对经济的衰退产生更多担忧之后,整个大宗商品的价格开始大幅回落,对需求相对稳定的中游制造行业是利好。

三是现在看起来比较差的行业。后面可能会有困境反转或景气度回升,比如消费电子、5G。

四是隐形冠军,专精特新标的。这些公司没有太明显的赛道属性或行业属性,规模不大,分布在各个行业中。很多公司并不显眼,但它在这个行业中有很强的竞争优势,在国产化替代、渗透率提升、产品档次提升等方面的向上冲劲很强。这些小公司的研究难度会大一些,但这是阿尔法很重要的来源,这里面会有很多公司能够走出来。

风险提示:以上观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。国泰聚信价值优势混合A成立于2013.12.17,2017年-2021年增长率/业绩基准(%):13.46/17.32,-25.78/-19.66,60.25/29.43,66.75/22.61,21.66/-3.12。本基金为混合型基金,属于证券投资基金中预期风险和预期收益适中的品种,其预期风险和预期收益低于股票型基金,高于债券型基金和货币市场基金。我国基金运作时间较短,过往业绩不代表未来。投资者购买前请详阅基金法律文件谨慎投资。