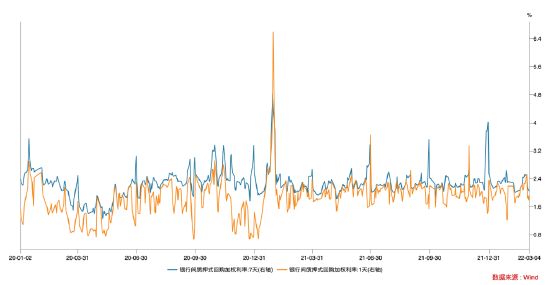

资金面:跨月之后虽然央行减少了公开市场投放,但资金价格仍如期回落,DR007重回政策利率下方。具体来看,上周资金市场情况:

(1)央行公开市场共有8100亿元逆回购到期,累计进行了3800亿元逆回购操作,故央行公开市场净回笼4300亿元;

(2)资金价格方面,截至上周五收盘,DR001收益率下行29BP,收于1.89%;DR007收益率下行31BP,收于2.04%。上周共发行同业存单652只,规模约3562.6亿元,环比大幅减少约2863亿元。截至上周五,除3M期限外,AAA存单收益率继续上行,其中1M期存单收益率上行9BP至2.29%;9M和1Y期限存单收益率均上行5BP,分别收于2.51%和2.58%;3M期存单收益率下行2BP至2.32%。

利率债:一级方面,上周利率债(含地方债)发行规模环比大幅下降约1580亿元,共发行约2954.32亿元。市场机构一级投标情绪一般,地方债超额认购倍数均在30倍以下;政金债投标热情相对偏弱,除7Y国开债超额认购倍数达到6.41倍外,其余期限政金债的超额认购倍数大都在2-4倍左右;国债投标情绪回落,超额认购倍数均在4倍以内。二级方面,上周受稳增长情绪持续发酵以及俄乌冲突导致原油价格飙升影响,债市情绪偏弱,利率债收益率整体呈现上行趋势。

具体来看,截至上周五收盘:

(1)国债方面,1Y国债收益率上行8BP,收于2.11%;3-10Y国债收益率均上行4BP,10Y国债收于2.81%。

(2)政金债方面,上周政金债短端品种收益率上行幅度较大,其中1Y政金债收益率上行10-13BP不等;3Y政金债收益率上行10-12BP不等;10Y期政金债收益率均上行3-4BP,10Y国开债收于3.08%。

(3)期限利差方面,上周国债10-1Y利差收窄4BP至70BP;1Y国开债收益率上行幅度更大,利差曲线熊平态势更明显,国开10-1Y利差收窄9BP至83BP。

信用债:一级方面,上周发行1788.53亿元,净融资641.44亿元,环比均有所下降;结构上,产业债净融资518.23亿元,城投债净融资123.21亿元。同时上周取消发行7只债券,取消发行规模合计55.3亿元,其中两家房地产企业取消发行。二级方面,各期限和品种收益率全部上行,3年期表现相对更差。分结构看,城投债,3年期品种上行幅度普遍较大,其中3年期AA2级品种收益率上行幅度最大(9.8bp);产业债,3年期AAA+品种收益率上行幅度最大(11.28bp),5年期AA+品种收益率上行幅度最小(7.77bp)。

可转债:上周股指整体下跌,上证指数下跌0.11%,深证成指下跌2.93%,创业板指下跌3.8%;行业板块方面,煤炭、农林牧渔以及交运等行业表现较优,上涨4%-10%,电气设备、汽车、家电等行业表现较弱,下跌3%-5%。上周中证转债指数整体下跌1.5%,转债估值回调,转股溢价率整体下行1.8%,纯债溢价率下行1.37%,分类别看,各类别转债估值全线回调。

宏观及利率债方面,2月PMI恢复情况略超市场预期,特别是新订单指数重回荣枯线上方,同时建筑业预期处于高景气度区间,显示在政策持续发力影响下经济活力明显增强。但小企业经营状况仍不理想且没有改善迹象,经济恢复的持续性仍需观察。此外,虽然价格指数短期快速回升将对中下游企业成本产生一定影响,不过保供稳价政策力度不减,大宗商品涨价影响可控。从两会的政府工作报告来看,相关表述基本符合市场预期,GDP目标5.5%左右再次表明政府稳增长的决心;而“加大稳健的货币政策实施力度”这一表述也给市场对央行进一步实施宽松政策留出想象空间。对债市而言,短期内仍将维持区间震荡的走势,宽信用政策力度和效果将是最主要扰动因素。当前市场对利空消息反应更敏感,操作上可考虑久期中性跟随,维持中高杠杆,逢高配置。

资金面,本周对资金面的扰动因素较少,预计资金价格仍将围绕政策利率窄幅波动,流动性无需担心。

信用债方面,政府工作会议稳增长定调不变,信用环境相对宽松。

(1)城投债方面,交易所收紧城投债发行和备案的消息不断,区县级平台或成稀缺品种,当前城投策略已由搏收益转向防风险,建议择券方向:①优先配置经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域;③有强担保的弱资质平台。

(2)产业债方面,房地产,当前地产政策边际放松从金融体系迈向需求端,各地因城施策房地产措施会持续发力,但是销售端回款乏力、融资困难、上半年面临偿债高峰,房地产流动性压力仍较大,民营房企估值大幅波动,地产债信用分化仍在继续;煤炭,发改委明确煤炭价格合理区间,中长期价格较前期有所下调,煤炭利润中枢有所下行,但考虑到煤企目前基本面不弱、融资能力较强,因此对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债整体下跌,转股溢价率回调,转债估值逐渐趋向合理。自下而上选券仍然是主要策略, 在俄乌冲突没有明显缓解,商品之首油价持续创新高而未见拐点下,短期中游制造业可能相对谨慎,以需求中国为主,供给全球化的大宗原材料产品的公司阶段性乐观,油价和俄乌冲突走势是需要重点关注的方向。可关注以下配置方向:

(1)稳增长背景下部分传统行业继续寻找反弹机会,关注建材、轻工家居、工程机械、大金融等板块。

(2)俄乌冲突背景下,受益供给收缩带来价格上涨,盈利能力提升的上游原材料公司。

(3)电动车产业链、光伏、电子半导体等高端制造,中长期维度依然具有投资价值。

一、上周市场回顾

跨月之后虽然央行减少了公开市场投放,但资金价格仍如期回落,DR007重回政策利率下方。具体来看上周资金市场情况,(1)央行公开市场共有8100亿元逆回购到期,累计进行了3800亿元逆回购操作,故央行公开市场净回笼4300亿元;(2)资金价格方面,截至上周五收盘,DR001和R001收益率分别下行29BP和32BP,分别收于1.89%和1.94%;DR007收益率下行31BP收于2.04%,R007收益率下行48BP收于2.05%;Shibor3M收益率继续下行1BP至2.36%。

上周共发行同业存单652只,规模约3562.6亿元,环比大幅减少约2863亿元。截至上周五,除3M期限外,AAA存单收益率继续上行,其中1M期存单收益率上行9BP至2.29%;6M期存单收益率上行3BP,收于2.44%;9M和1Y期限存单收益率均上行5BP,分别收于2.51%和2.58%;3M期存单收益率下行2BP至2.32%。

2. 利率债

一级市场:上周利率债(含地方债)发行规模环比大幅下降约1580亿元,共发行约2954.32亿元。市场机构一级投标情绪一般,地方债超额认购倍数均在30倍以下;政金债投标热情相对偏弱,除7Y国开债超额认购倍数达到6.41倍外,其余期限政金债的超额认购倍数大都在2-4倍左右;国债投标情绪回落,超额认购倍数均在4倍以内。

二级市场:上周受稳增长情绪持续发酵以及俄乌冲突导致原油价格飙升影响,债市情绪偏弱,利率债收益率整体呈现上行趋势。具体来看,截至上周五收盘,(1)国债方面,1Y国债收益率上行8BP,收于2.11%;3-10Y国债收益率均上行4BP,10Y国债收于2.81%。(2)政金债方面,上周政金债短端品种收益率上行幅度较大,其中1Y政金债收益率上行10-13BP不等;3Y政金债收益率上行10-12BP不等;10Y期政金债收益率均上行3-4BP,10Y国开债收于3.08%。(3)期限利差方面,上周国债10-1Y利差收窄4BP至70BP ;1Y国开债收益率上行幅度更大,利差曲线熊平态势更明显,国开10-1Y利差收窄9BP至83BP。

3. 信用债

一级市场:上周信用债共发行1788.53亿元,较前一周(3679.27亿元)环比有所下滑;信用债净融资为641.44亿元,较前一周(2189.25亿元)大幅下降;结构上,产业债净融资518.23亿元,城投债净融资123.21亿元。

上周取消发行7只债券,取消发行规模合计55.3亿元,环比均有所下降。其中两家房地产企业取消发行。

二级市场:各期限和品种收益率全部上行,具体分析如下。城投债方面,3年期品种上行幅度普遍较大,其中3年期AA2级品种收益率上行幅度最大(9.8bp);从区域利差来看,城投抱团明显,广东、安徽、湖北、四川、江苏、上海等12个省份信用利差处于历史前1/5分位数;而天津、青海、辽宁、云南等8个省份信用利差均处于历史后1/5分位数。

产业债方面,3年期AAA+品种收益率上行幅度最大(11.28bp),5年期AA+品种收益率上行幅度最小(7.77bp);从行业利差来看,纺织服装、轻工制造、农林牧渔和家用电器的行业信用利差显著偏高,且处于历史高分位数。

4. 可转债

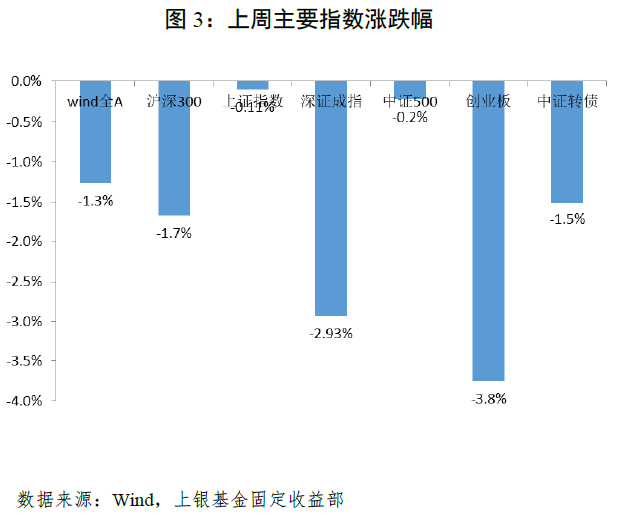

股票方面:上周股指整体下跌,上证指数下跌0.11%,深证成指下跌2.93%,创业板指下跌3.8%;行业板块方面,煤炭、农林牧渔以及交运等行业表现较优,上涨4%-10%,电气设备、汽车、家电等行业表现较弱,下跌3%-5%。

转债方面:上周中证转债指数整体下跌1.5%,转债估值回调,转股溢价率整体下行1.8%,纯债溢价率下行1.37%,分类别看,各类别转债估值全线回调。

5. 重点讯息

(1)2021年我国经济总量和人均水平实现新突破。国家统计局发布《2021年国民经济和社会发展统计公报》显示,2021年我国GDP比上年增长8.1%,两年平均增长5.1%,在全球主要经济体中名列前茅;经济规模突破110万亿元,达到114.4万亿元,稳居全球第二大经济体。人均GDP突破8万元,达到80976元,按年平均汇率折算达12551美元,超过世界人均GDP水平。

(2)央行货币政策司表示,下一步,稳健的货币政策灵活适度,坚持稳字当头、稳中求进,根据形势变化和经济高质量发展的要求,灵活适度调节货币政策的力度、节奏和重点,引导金融机构有力扩大信贷投放,增强信贷总量增长的稳定性,引导信贷结构稳步优化,促进降低企业综合融资成本。未来我国有能力、有条件可以有效应对外部冲击和国内下行压力,保持经济平稳运行和通胀总体稳定,稳定宏观经济大盘,继续成为全球经济的亮点。

(3)郑州房地产新政19条出台,其中提出:引导在郑金融机构加大个人住房按揭贷款投放,下调住房贷款利率;对拥有一套住房并已结清相应购房贷款的家庭,再次申请贷款购买普通商品住房,执行首套房贷款政策。业内人士认为,郑州成为今年全国第一个在限购限贷方面全面放松的城市,具有行业风向标的意义,说明二线城市也开始进入到政策持续放松的阶段。

(4)中国2月官方制造业、非制造业和综合PMI分别为50.2、51.6和51.2,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,景气水平稳中有升。中国2月财新制造业PMI为50.4,制造业景气度略有改善,预期49.3,前值49.1。

(5)2022年中国发展主要预期目标明确!政府工作报告提出,今年发展主要预期目标是:国内生产总值增长5.5%左右;城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口保稳提质,国际收支基本平衡;粮食产量保持在1.3万亿斤以上;生态环境质量持续改善,主要污染物排放量继续下降;能耗强度目标在“十四五”规划期内统筹考核,并留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制。财政方面,今年赤字率拟按2.8%左右安排,中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元;拟安排地方政府专项债券3.65万亿元;预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元。就业方面,使用1000亿元失业保险基金支持稳岗和培训。消费方面,继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡和以旧换新。资本市场方面,完善民营企业债券融资支持机制,全面实行股票发行注册制,促进资本市场平稳健康发展。创新方面,实施基础研究十年规划,实施科技体制改革三年攻坚方案。社会保障方面,完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除。

(6)美国与欧盟、英国和加拿大发表共同声明,宣布禁止俄罗斯几家主要银行使用环球同业银行金融电讯协会(SWIFT)国际结算系统。SWIFT成立于1973年,总部位于比利时布鲁塞尔,是国际银行同业间非营利性合作组织,负责管理SWIFT结算系统。SWIFT结算系统为全球银行及其他金融机构、企业提供安全的金融信息传输服务。分析人士认为,SWIFT制裁将对俄相关跨境金融交易产生重大影响,但也会伤及美欧自身。

(7)俄罗斯央行将基准利率提升1050个基点至20%,旨在抵消卢布贬值和通货膨胀的风险增加。该行称,已准备好进一步调整利率,有必要加息以增强存款的吸引力。俄罗斯央行宣布,俄罗斯股市周一紧急休市。3月1日莫斯科交易所未恢复股票交易,货币交易正常进行。另外,俄央行还宣布暂停外国投资者出售俄罗斯有价证券。

(8)美联储褐皮书显示,自1月中旬以来,经济活动一直在以最温和至温和的速度扩张。全国范围内,消费者价格增长强劲。未来6个月的整体经济前景保持稳定,总体乐观,尽管报告强调了不确定性的程度有所上升。投入成本的上升被认为是影响众多行业的主要因素,其中运输成本的上升尤为显著。

(9)美联储主席鲍威尔表示,在今年内持续加息是合适的;大宗商品价格上涨将进一步推高美国通胀;美联储不想增加不确定性;在这个非常敏感的时期,谨慎是恰当的。

(10)美国2月季调后非农就业人口增67.8万人,创去年7月以来最大增幅,预期增40万人,前值增46.7万人;2月失业率3.8%,创2020年2月以来新低,预期3.9%,前值4%;2月平均每小时工资同比增5.1%,预期增5.8%,前值增5.7%。

(11)欧洲央行2月货币政策会议纪要显示,官员们一致认为,最新数据表明通胀可能会比预期更久,将持续保持在高位;部分官员认为2023年通胀率将不会低于2%。宽松货币政策的规模应该开始缩减,主要风险不再是过早收紧货币政策,而是太迟。

(12)欧元区1月PPI环比升5.2%,为2021年10月以来新高,预期为升2.3%;同比升幅扩大至30.6%,高于预期值27%。

二、策略展望

宏观及利率债方面,2月PMI恢复情况略超市场预期,特别是新订单指数重回荣枯线上方,同时建筑业预期处于高景气度区间,显示在政策持续发力影响下经济活力明显增强。但小企业经营状况仍不理想且没有改善迹象,经济恢复的持续性仍需观察。此外,虽然价格指数短期快速回升将对中下游企业成本产生一定影响,不过保供稳价政策力度不减,大宗商品涨价影响可控。从两会的政府工作报告来看,相关表述基本符合市场预期,GDP目标5.5%左右再次表明政府稳增长的决心;而“加大稳健的货币政策实施力度”这一表述也给市场对央行进一步实施宽松政策留出想象空间。对债市而言,短期内仍将维持区间震荡的走势,宽信用政策力度和效果将是最主要扰动因素。当前市场对利空消息反应更敏感,操作上可考虑久期中性跟随,维持中高杠杆,逢高配置。

资金面,本周对资金面的扰动因素较少,预计资金价格仍将围绕政策利率窄幅波动,流动性无需担心。

信用债方面,政府工作会议稳增长定调不变,信用环境相对宽松。

(1)城投债方面,交易所收紧城投债发行和备案的消息不断,区县级平台或成稀缺品种,当前城投策略已由搏收益转向防风险,建议择券方向:①优先配置经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域;③有强担保的弱资质平台。

(2)产业债方面,房地产,当前地产政策边际放松从金融体系迈向需求端,各地因城施策房地产措施会持续发力,但是销售端回款乏力、融资困难、上半年面临偿债高峰,房地产流动性压力仍较大,民营房企估值大幅波动,地产债信用分化仍在继续;煤炭,发改委明确煤炭价格合理区间,中长期价格较前期有所下调,煤炭利润中枢有所下行,但考虑到煤企目前基本面不弱、融资能力较强,因此对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债整体下跌,转股溢价率回调,转债估值逐渐趋向合理。自下而上选券仍然是主要策略, 在俄乌冲突没有明显缓解,商品之首油价持续创新高而未见拐点下,短期中游制造业可能相对谨慎,以需求中国为主,供给全球化的大宗原材料产品的公司阶段性乐观,油价和俄乌冲突走势是需要重点关注的方向。可关注以下配置方向:

(1)稳增长背景下部分传统行业继续寻找反弹机会,关注建材、轻工家居、工程机械、大金融等板块。

(2)俄乌冲突背景下,受益供给收缩带来价格上涨,盈利能力提升的上游原材料公司。

(3)电动车产业链、光伏、电子半导体等高端制造,中长期维度依然具有投资价值。

附件1:本周将公布的重要数据提示

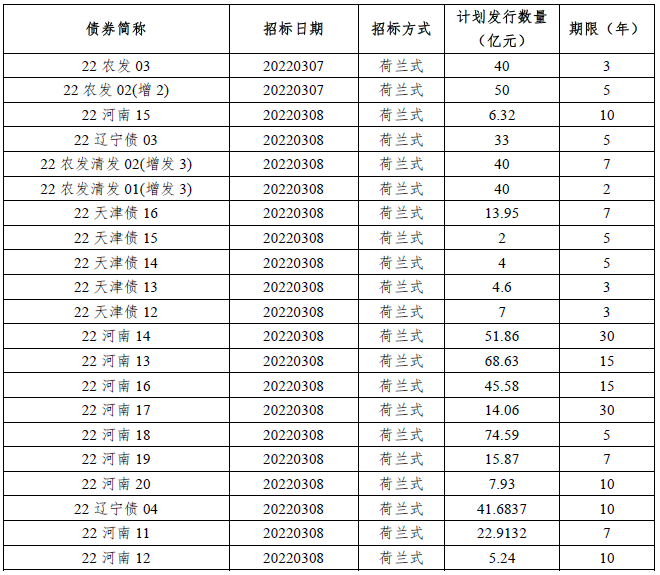

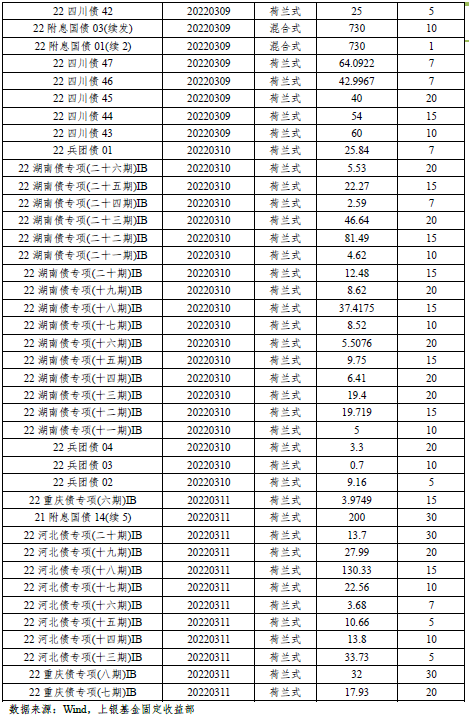

附件2:本周利率债发行预告

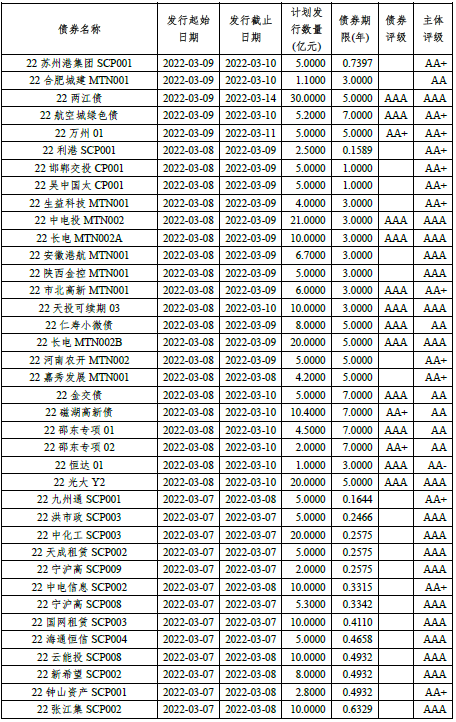

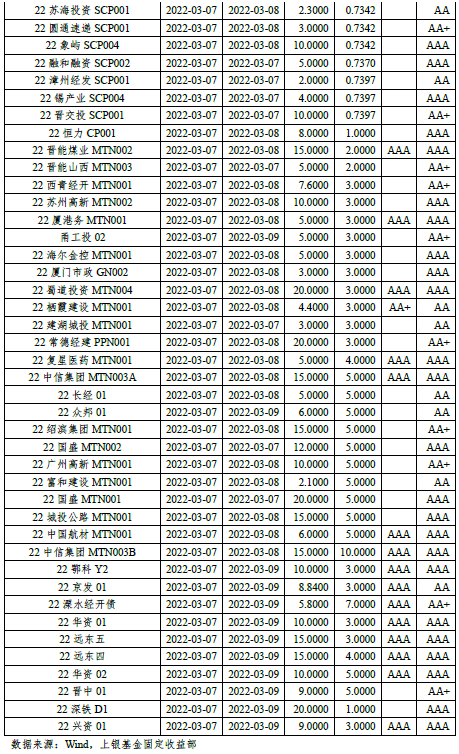

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。