本期主讲人:

胡友群,固收研究总监

资产管理方向博士后,8年证券行业从业经历,精通宏观与信用研究,带领团队实现固收研究领域全面深度覆盖。

市场现状及展望

债券投资保持中性谨慎,权益市场或可更为乐观

近期各类风险事件持续扰动全球市场,投资者对全球经济衰退、滞胀担忧升温,股票、债券、商品等大类资产一度出现共振下跌。

债券市场方面,近期波动相较以往更大,但债券利率整体仍在区间内震荡,10Y国债尚未脱离2.75%-2.85%这一震荡区间。后续债市将如何演绎?我们认为:一方面,短期债券市场预计仍以震荡为主,特别是3月16日国务院金融稳定发展委员会召开的专题会议,充分表达了对资本市场的关切,并提出“货币政策要主动应对”,再次打开降准降息的空间;同时,近一年多来,央行维护债券市场流动性合理充裕的政策导向一直非常明确。另一方面,刚刚结束的全国两会明确了我国2022年GDP增速5.5%的目标,意味着后续宽信用政策发力将更坚决,不能低估政府保就业、稳增长的决心和能力,利率向上的压力仍未消除。

所以,从债券投资策略来看,还需保持中性谨慎。同时,在利率震荡背景下,债市目前最确定的收益仍然是票息资产提供的回报。我们认为在守好信用风险底线、避免遭遇债券违约的前提下,仍有不少可以获取超额收益的方向,比如在当前债市震荡窗口内,可以积极探寻被错杀的折价券。另外,我们依托专业的信用研究团队,一直在下钻和深度跟踪各个行业板块,挖掘可带来超额收益的标的。

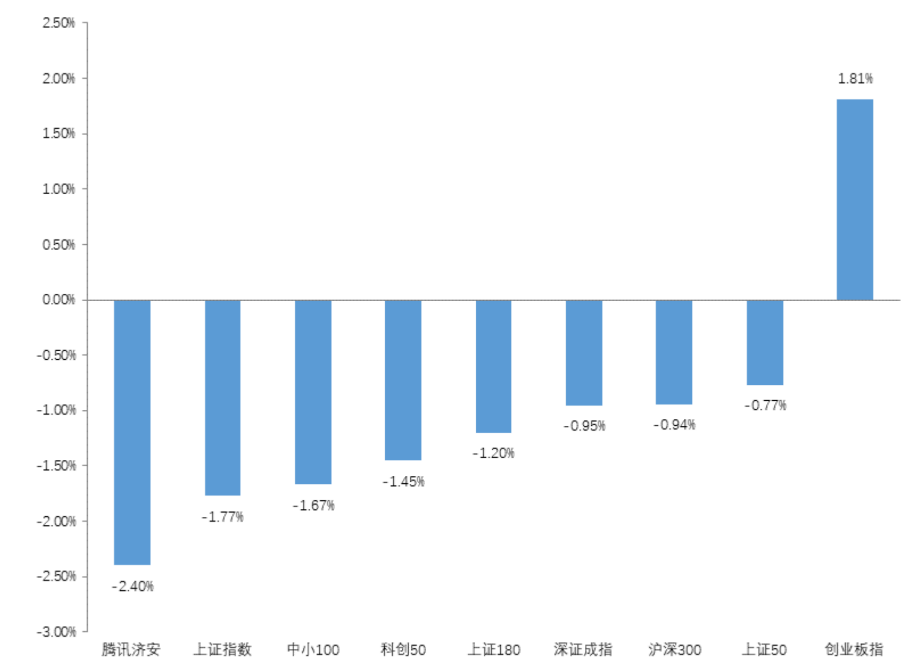

权益市场方面,近期国内波动较大,各板块一度无差别下跌,市场情绪受到较大影响。一方面,美国加息、地缘政治以及对中国被制裁的担心导致外资持续流出;另一方面,1、2月经济数据好于预期,市场对政策宽松期盼落空,整体股市从情绪面来讲仍然是偏利空的。不过,从基本面角度看,本轮还是存在超跌,为什么这么说?第一,可以看到一些高景气赛道如锂电、光伏以及半导体都未见明显景气拐点,稳增长的一些行业如基建、电力等在财政政策提前投放后确实看到了项目订单的增加;第二,原材料价格随着原油价格回落逐渐筑顶,上游成本压力目前在改善;最后,从估值角度看,上证指数E/P-10y国债风险溢价(股债利差)已经到了较高位置,整个权益市场的估值性价比此时是比较高的。从中长期角度看,A股已经到了极具配置价值的区间,情绪面需要政策或一些事件催化来提振信心,整体权益市场或许可以看得更为乐观。

转债方面,此前估值一直处于较高位置,近期各平价转债的溢价率持续下行,固收+和一些理财产品止损抛压明显,因此,目前部分转债开始具备一些性价比,绝对价格下杀后债券托底的作用逐渐凸显,近期债券上涨也更加夯实了债底,后续转债表现相对股票可能会更好,在市场波动较大的行情里,转债是进可攻退可守的优选投资品种之一。

热点关注

中美通胀水平如何?两张图看完马上清楚了解→

近日中美两国通胀数据公布,总体来看,我国通胀水平处于较低位置,居民生活、消费并没有受到海外冲突引起的涨价的显著影响,但工业品价格还是出现一定上涨。

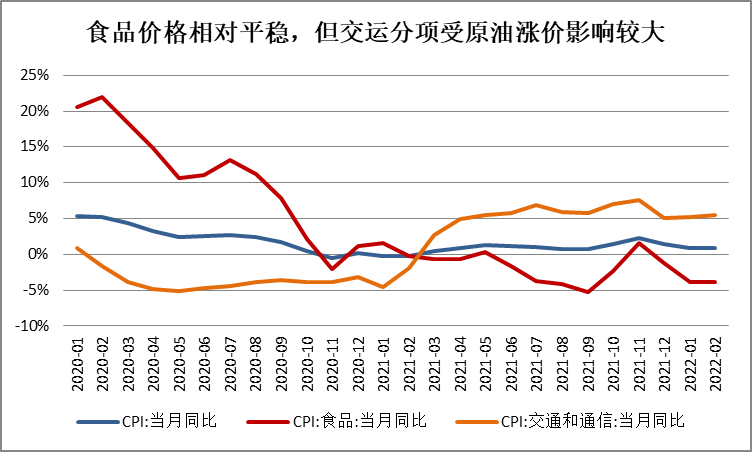

具体而言,2月份,国内CPI环比涨幅略有扩大,CPI同比涨0.9%,增速维持不变。CPI环比上涨的主要原因:一是受春节影响,鲜菜、水产品和鲜果价格小幅环比上涨;二是非食品中,受能源价格上涨的带动影响,工业消费品价格由上月持平转为上涨0.8%;三是就地过年带动文娱消费及近郊游热度升高,电影、民宿等其他住宿价格出现上涨。但从同比来看,猪肉价格下降42.5%,降幅比上月扩大0.9%,是导致CPI同比增速维持低位的主要原因。节后务工人员陆续返城,服务供给有所增加,服务价格由上月环比上涨0.3%转为持平,同比涨幅回落0.5%至1.2%。从下图可以看到,疫情爆发后,我国CPI食品分项受猪肉价格持续下降的影响而一直处于低位,也带动了CPI整体维持在低位;但交通和通信分项受油价大涨影响,涨幅较明显。

数据来源:wind,2020年1月-2022年2月,上银基金固定收益部

数据来源:wind,2020年1月-2022年2月,上银基金固定收益部2月PPI方面,受原油、有色金属等国际大宗商品价格上涨等因素影响,PPI环比由降转涨,同比涨幅继续回落至8.8%。2月国际原油价格大幅上涨,带动国内石油相关行业价格环比上行;煤炭价格继续回落,煤炭开采和洗选业、煤炭加工价格环比均有所下降。但从同比来看,煤炭开采和洗选业上涨45.4%,石油和天然气开采业上涨41.9%,石油煤炭及其他燃料加工业上涨30.2%,这些依然是支撑PPI处于高位的主要分项。

总体来看,海外通胀压力暂未完全反应在我国2月数据中,PPI下行趋势不变,而短期内猪价低位徘徊仍然是支撑CPI偏低的主要原因。短期随着欧美对俄罗斯制裁不断升级,全球多个大宗商品出现超预期上涨,3月国内PPI受到一定冲击,回落速度可能减缓;但目前PPI向CPI传导效果较差,预计CPI上涨压力仍然可控。中期来看,若全球大宗商品在今年持续维持高位,那么下半年随着猪价回升和基数下降,需关注是否会出现“猪油共振”导致国内CPI超预期上涨的风险。

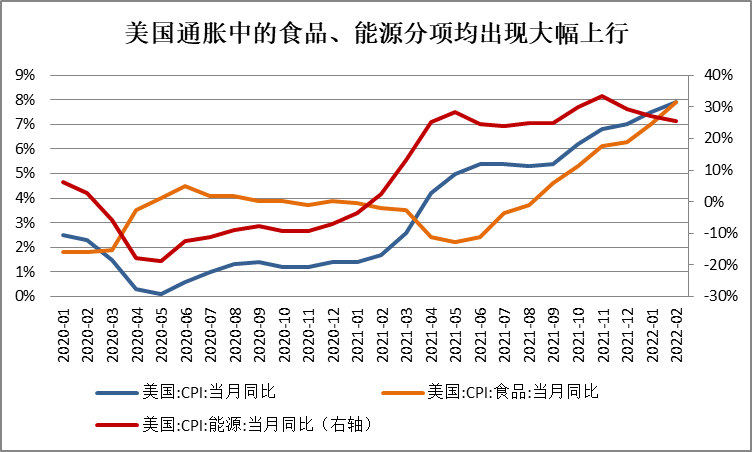

再看美国,美国2月CPI同比攀升7.9%,再次创下该指标自1982年以来的最高水平。剔除波动的能源和食品价格,核心CPI同比增速升至6.4%。从具体分项来看,汽油指数在2月份环比上升6.6%,为2月CPI增长贡献了近1/3涨幅。食品指数则创下2020年4月以来的最大涨幅,环比上升1.0%。住房成本的显著上涨也增加了通胀上行的压力,超过40%的核心CPI月度增长源于住房成本的上涨。住房指数环比涨幅由上月的0.3%扩大至0.5%,同比上涨4.7%。此前一度推动CPI指数上涨的二手车指数有所下降,环比下跌0.2%。从这些数据可以看出,美国人民确实处在较为严重的通胀环境之中,不仅能源价格同比上涨20-30%,连居民食品的同比价格也在近期上涨了8%左右,生活成本大幅提高。

数据来源:wind,2020年1月-2022年2月,上银基金固定收益部

数据来源:wind,2020年1月-2022年2月,上银基金固定收益部2月数据表明,美国的通胀实则处于“全面上行”的状态,而不仅仅只是能源价格的上涨。一方面,这显示出美国需求强劲,经济复苏情况良好,货币政策宽松的效果持续存在;另一方面,也体现出供应链的缺口仍亟待改善。同时,2月通胀读数中还未将近期快速上涨的油价和小麦价格包括在内,因此3月通胀可能比2月更高,高通胀问题预计将贯穿全年。

债券知识小课堂

利率债和信用债的区别是?

利率债,通俗而言,是由政府部门发行的债券。具体包括四类:一是由财政部发行的国债;二是由我国三家政策性银行——国开行、农发行和进出口行发行的政策性金融债;三是由各地方政府发行的债券,即地方债;四是人民银行发行的中央票据。由于利率债的发行人都是中央或地方政府相关部门,有政府信用背书,基本可以认为信用风险较低。影响利率债价格涨跌的主要因素是市场利率变动,宏观经济状况、通货膨胀水平、货币政策等都会对市场利率产生影响。

与利率债对应的是信用债,信用债的细分品种很多,目前发行规模相对较大的有短期融资券、超短期融资券、中期票据、公司债、企业债等,它们被统称为信用债。信用债是政府之外的企业发行的债券,信用风险相对更高,若企业经营不善,导致无法按期偿还债务,那么它发行的债券,利息和本金就可能无法兑付。不过,风险和预期收益通常是正相关的,信用债的预期收益率一般会比利率债更高。为了在风险可控的情况下获取更高的投资收益,我们在日常研究过程中,会特别重视对信用债的风险把控,建立不同行业的企业信用分析框架,对企业做详尽分析以及持续跟踪、实地调研。

总体而言,利率债有政府信用背书,违约风险极低,相应的利率债基金就很难出现违约风险;信用债目前主要风险在于违约风险,预期收益率相对更高。

注:本文市场数据如无特别说明,皆来源于wind。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,充分考虑自身状况选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。