热点栏目

热点栏目 来源:虎嗅

2021年4月公布的美年健康(002044)财报显示,一季度营收13.3亿,同比增长149%;扣非净亏损3.9亿、经营活动产生的现金流净额为负7亿。

与疫情冲击下的2020年Q1相比,亏损额、经营活动现金净流出均收窄30%左右,但谈不上真正复苏。

张坤的“新欢”

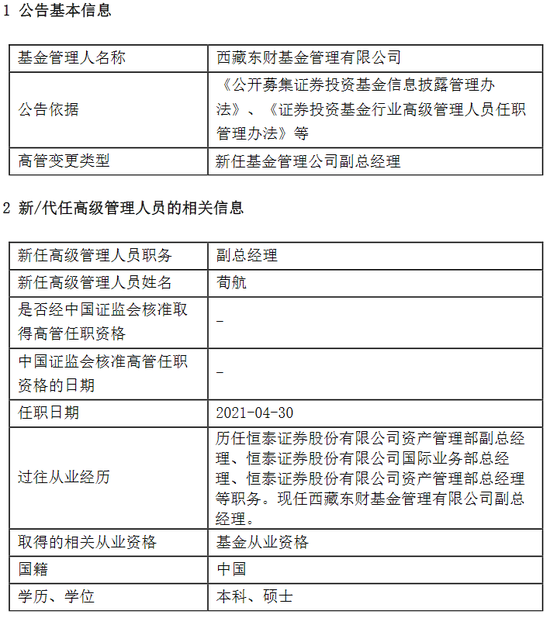

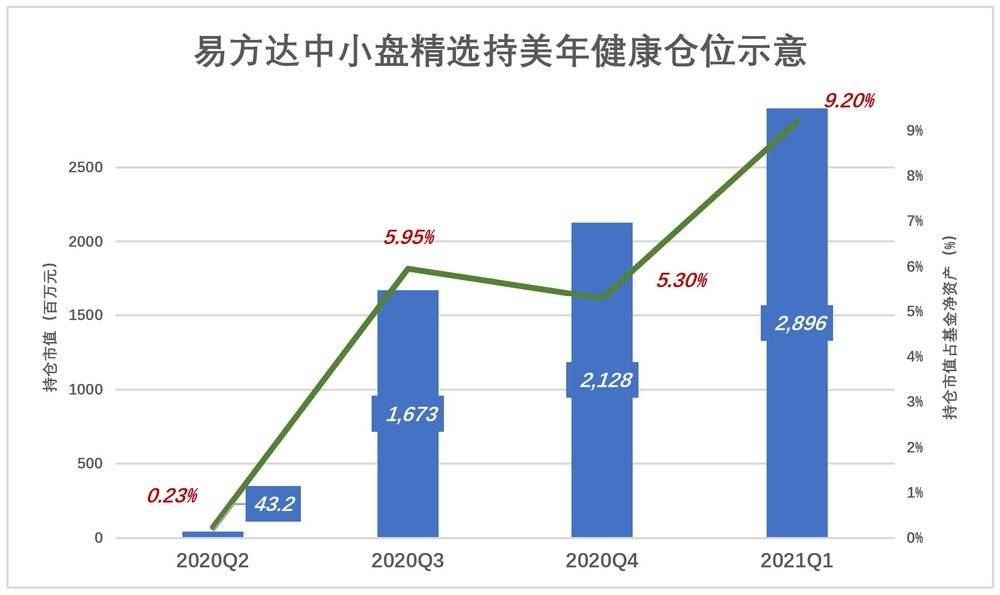

明星基金经理持有美年健康的仓位(截至2021年3月31日)格外引人注目——

易方达中小盘混合(张坤)持有1.88亿股,占美年健康总股本的5.01%;

兴全趋势投资混全(董承非、童兰)持有1.22亿股,占总股本的3.13%;

易方达蓝筹精选(张坤)持有9170万股,占总股本的2.34%。

2020年Q2,张坤操盘的易方达中小盘混合(简称“中小盘”)、易方达蓝筹精选分别购入300万股、10万股美年健康。

到2021年3月末,“中小盘”所持美年健康市值占基金净值的9.2%,超越茅台、五粮液排在第一位;“蓝筹精选”所持美年健康市值占基金净值的1.71%,排第13位。

2021年Q1,“中小盘”减持60万股茅台、258万股五粮液,泸州老窖惨遭清仓(2020年末持有1730万股、市值约39亿)。

美年健康在张坤心目中的地位超过“茅、五、泸”,是货真价实的“新欢”。相映成趣的是,“医药女神”葛兰操盘的中欧医疗健康混合,从未出手美年健康,就是说“没相中”。

4月份,“中欧医疗”涨幅13.51%,同类业绩排名89位;“中小盘”涨幅3.12%,同类业绩排名2085位。

“中小盘”第一重仓股美年健康股价跌幅超20%,显然拖了张坤的后腿。

尽管排名下滑,张坤操盘的“中小盘”近五年回报率仍高达337%。但是排名从仅次于刘彦春的第二位跌至第六,被赵蓓、曲杨等超越。

排名第100位的“国泰金马稳健回报”过往五年的收益率达206%。可见,对90%以上的投资者而言,“炒个股不如买基金”和“基金要长期持有”这两条是“颠扑不破”的真理。

美年健康的外延式扩张

美年健康笃信“营收增长是硬道理”。

2015年借壳上市后,推出“千店计划”,目标是2021年体检人次超过1亿。

实现上述目标的路径是外延式扩张。美年健康成立多家投资并购基金,四面出击,商誉“硕果累累”——

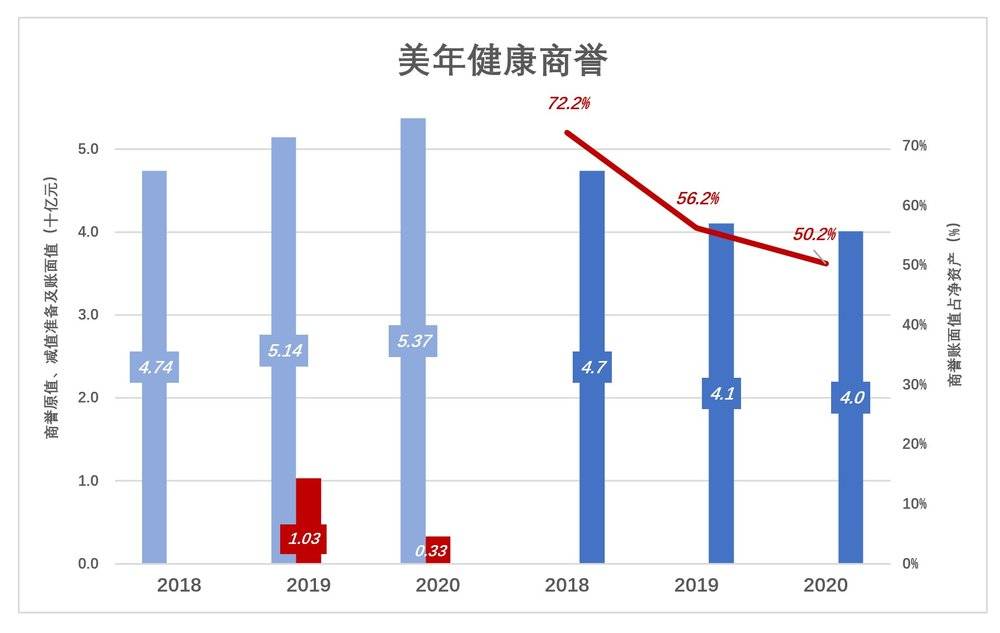

2017年末,商誉账面值达40.4亿,其中29.7亿因收购慈铭产生;

2019年末,形成105个商誉资产,原值51.4亿,计提减值准备10.3亿;

2020年末,商誉原值增至53.7亿,累计减值准备13.6亿,其中本财年计提3.27亿。

美年健康营收增速与体检中心家数息息相关——

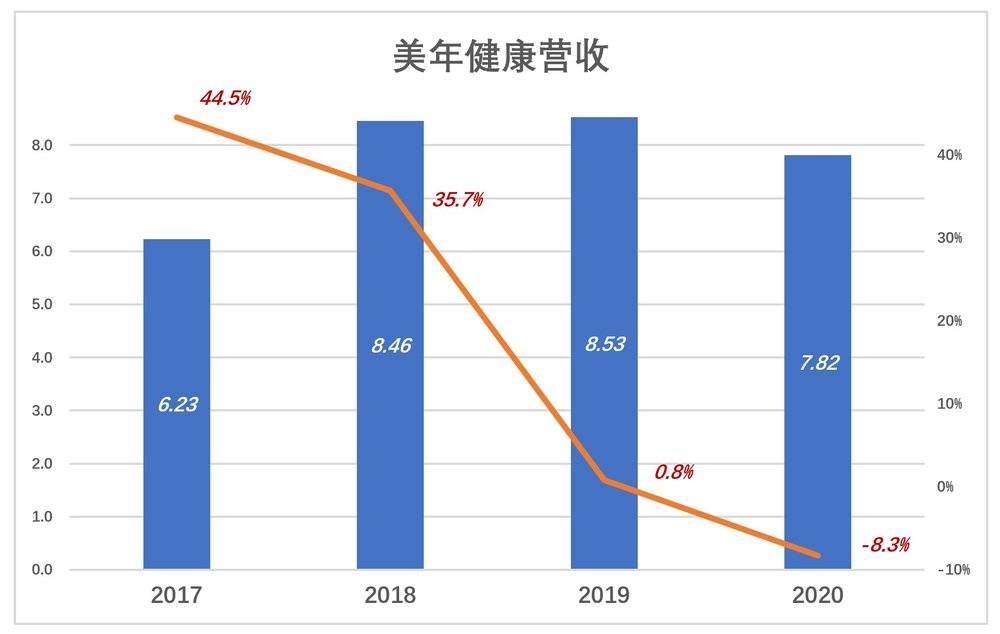

2017年并购24家、自建6家,营收增速达44.5%;

2018年并购38家、自建22家,营收增速35.7%;

2019年并购19家、自建9家,营收增速降至0.8%;

2020年并购11家、自建9家,加之疫情影响,营收同比下降8.3%。

2017年集齐美年大健康、慈铭、奥亚(面向中高端)、美兆(面向高端)四大品牌时,“美年”占301家、慈铭为65家、“美兆+奥亚”一共12家。到2019年,“美年”品牌体检中心发展到499家、慈铭增至88家、“美兆+奥亚”45家。

坚持不懈的并购使美年健康发展成“全国最大的健康体检连锁企业” 。截至2020年末,美年旗下体检中心数量为605家,其中控股266家、参股339家。

在控股体检中心里面,运营1年以内的家数可以直接体现扩张力度。2017年这个数字是17家,2018年、2019年分别为7家、2家,2020年为零。

掌趣科技往事

美年健康以并购推动业绩的做法与掌趣科技有几分类似,详见虎嗅2016年9月12日文《掌趣科技,玩资本还是被资本玩了》——

上市前的2009~2011年,被并购公司的贡献分别占掌趣科技净利润的89.28%、50.71%和51.31%。上市后掌趣如虎添翼,不仅资金充裕还可以股票为对价:8.1亿元收购《商业大亨》《寻侠》《富人国》等游戏的开发者动网先锋100%股权,其中2.47亿元以新发行股票支付、5.63亿元以现金支付;17.39亿收购玩蟹科技100%股权,其中7.676亿元以现金支付,9.714亿元以股票支付。

通过类似的方式,掌趣科技又先后并购了上游信息、天马时空。

通过一系列大手笔并购,掌趣科技业绩呈几何级数增长且净利润率稳中有升。上市前的2011财年,营收仅为1836万元,2012年暴涨至2.25亿,到2015年突破11亿元,4年间营收增长60倍!

掌趣科技自鸣得意地将“成功经验”提炼为“内生+外延发展模式”。

大手笔并购的同时,掌趣科技还积极地进行着股权扩张。总股本从2012年末的1.63亿迅速扩大到2015年6月的24.68亿。

凭着高超的资本运作手法,通过并购和股本扩张,掌趣科技成为“游戏第一股”,2015年5月市值一度达到480亿。

2016年9月,本文作者警告“对年利润4.7亿元的掌趣科技来说,56亿商誉是个‘雷’”。

2019年4月,掌趣披露的2018年财报计提33.8亿“商誉减值准备”,为财年营收的172%。

截至2021年一季度末,掌趣科技账面商誉为16.1亿元。56亿商誉蒸发40亿,红极一时的动网先锋、上游信息、玩蟹科技、天马时空悉数跌落凡尘。

如今,掌趣科技市值跌破120亿元,不及高峰时的四分之一。掌趣科技主要股东及高管套现60多亿。为规避对上市公司管理层套现的限制,两年间掌趣科技有十几位高管离职。

2021年4月29日,深交所发出问询函,令掌趣科技说明“减值测试”与收购时使用参数的差异及合理性。收购时说价值56亿,现在说“搞错了,只值16亿”……

希望监管部门不要轻易放过掌趣科技这家公司,以儆效尤。

通过并购走“外延发展”之路,一度在A股上市公司中蔚然成风。随着以掌趣科技为代表的“高商誉公司”纷纷暴雷,投资者痛定思痛,学会与这类公司“保持距离”。

问题来了——

美年健康为什么被追捧?

掌趣科技最风光的那几年,主动型投资基金没有进入十大流通股东之列(仅有两家指数基金)。为什么美年健康却被投资者追捧,甚至获得明星基金经理青睐?

第一,“赛道不同”。政府监管日益完善,多数城市审批从严,体检中心具备稀缺性。

第二,体检中心重置成本极高。从寻找场地、装修、配置设备到招募人员、拓展本地市场,新建体检中心需要投入大量人力、物力和数年时间,并购是向全国扩张的“捷径”。如今美年健康在308座城市运营605家体检中心,规模优势难以逾越。

第三,体检中心“预后良好”。游戏不论怎么火爆一时,都有生命周期。高价并购的游戏制作公司创新能力大概率会衰减(掌趣收购标的足以印证)。体检中心则不然,入职体检、定期体检渐成标配,竞对进入门槛越来越高……体检中心有望获得稳步增长的现金流。

最后,“健康流量入口”、“大数据平台”两大概念令人想入非非——从报告的专业解读到专科诊疗,从医美到药品/器械销售,从保险、慢病管理到家庭医生、健身……依托千万级用户入口加精准的健康大数据平台,形成“健康产业生态圈”,“引领中国预防医学的发展和健康管理产业的变革”。

这么牛的公司市值不到500亿,难怪有投资会动心。

但是——

买来的肉“贴不到身上”

尽管采取并购这个向全国扩张的捷径,2019年美年健康仅服务1867万人次。2020年受疫情冲击降至1663万人次,“2021年服务1亿人次”的目标遥不可及。

可见,并购这一路径的重要性不等于可行性,具体到美年健康有三方面的问题:

1)标的业绩不及预期

以慈铭体检、美因基因为例。

慈铭体检

2017年以现金加股份收购72.22%股权时,出让方“天乙资产”和“维途投资”承诺2017年、2018年、2019年慈铭扣非净利润分别不低于1.625亿元、2.03亿元和2.48亿元。

2019年扣非净利润为2.16亿元,没有完成承诺。

2020年慈铭营业亏损3907万元、净亏损6569万元。

收购慈铭体检资产组合产生的商誉合计30.1亿,2019年计提5.73亿、2020年计提3亿。

美因基因

2018年斥资3.88亿元收购美因基因33.42%股权时(收购完成后持有50.56%),卖方天乙资产承诺2018年、2019年、2020年美因基金扣非净利润分别不低于4263万元、8866万元、1.23亿。

2019年美因基金扣非净利润4112万元,不到承诺金额的二分之一。

2020年美因基因扣非净利润8898万元,仅为承诺金额的七成。

并购对价的依据是业绩承诺。当承诺无法兑现,卖方要做出补偿,同时上市公司要对商誉进行测试,否则对投资人和监管部门无法交待。

商誉减值将给当期业绩带来巨大冲击。而且,被并购标的连三年承诺都“扛不到”,未来业绩江河日下的可能性很高。

如果并购是主要扩张路径,标的“成群结队”完不成承诺,上市公司将受到“经营亏损”与商誉减值造成的“非经常性亏损”双重打击。2018年的掌趣科技、2019年的美年健康都是例子。

并购标的未能完成业绩承诺是非常不好的“兆头”。

2)体检业务盈利能力平平

2018年,美年健康毛利润40亿、毛利润率47.6%,双创新高。

2019年营收滞涨,毛利润、毛利润率分别回落到37.4亿、43.8%。

2020年营收下滑8.3%,毛利润29亿、毛利润率37.1%。可见在疫情开始前,美年健康赚取毛利润的能力已然见顶。

体检服务成本分为人工费用、房租和其它成本(包括原材料、设备折旧、无形资产摊销等)。美年健康毛利润率下滑的主要原因是其它成本高企,2020年占到体检收入的35.4%,较2018年高7个百分点。

蓝色线代表毛利润(率)、彩色堆叠柱代表费用(率),当蓝色淹没彩色公司取得经营利润

2018年毛利润、毛利润率分别为40亿、47.6%;销售、管理、财务三项费用合计28.5亿,总费用率33.7%。蓝色比彩色高出近14个百分点,离真正的“绩优”还有一段距离。

随后两美年健康距离“绩优”越来越远。2020年毛利润、毛利润率分别为29亿、37.1%;三项费用合计及总费用率分别为27.7亿、35.4%。蓝色比彩色高出不到2个百分点。

尽管2021年Q1营收同比增长149%,但扣非净利润、经营活动产生现金流净额分别为 -3.9亿和 -7亿。2021年能否“翻身”存在比较大的悬念。

美年健康当不起“绩优股”称号,顶多算是具有一定想象空间的“潜力股”。“体检生意”盈利能力平平,投资人不可不察。

3)美年健康商誉负担沉重

2017年末,美年健康商誉原值达40.5亿,其中29.7亿由收购慈铭产生。美年健康根据所聘估值专家出具的《商誉减值测试报告》未对商誉计提减值准备,也就是将原值直接记为账面值。

2018年,美年健康商誉原值达47.4亿。美年健康自行测试“确认商誉不需减值”。商誉账面值仍等于原值,占净资产的72.2%。

根据2018年中报,118家上市公司商誉占净资产的比值超过50%,比值介于20%~50%的有396家。而A股公司商誉占净资产的平均比值为3.74%。美年健康商誉占净资产的比例,在A股上市公司中名列前茅。2017年中报,掌趣科技这个比例达到峰值64.9%,比美年健康的峰值低7.3个百分点。

2019年,美年健康商誉原值达51.4亿。慈铭体检、美因基因均未实现业绩承诺,上市公司扣非净亏损近9亿。美年健康被迫计提10.35亿商誉减值准备,财年净亏损7.1亿。年末商誉账面值为41亿,占净资产的56.2%。#什么叫纸里包不住火#

2020年,美年健康商誉原值达53.7亿。美因基因扣非净利润8898万元,再次没有完成承诺;慈铭亏损6569万元。上市公司扣非净亏损超过6亿。

如果计提商誉减值准备,2020财年势必再度亏损,公司将被“ST”。

不料美年健康将美因基金20%股权卖回给关联方,获得5.4亿现金。另外,手上剩余股权公允值提升,2019年计提的减值准备可以充回。

里外里,美年健康获得12.4亿投资收益(其中11亿来自因美基因),最终实现“净利润”5.53亿,避免被 “ST”的厄运。#什么叫绝地反击#

尽管玩了个神转折,美年健康被50亿商誉搞得捉襟见肘已是有目共睹,摆在面前的路有两条——

一是放弃并购扩张路径,边开新店、边练内功,提高现有体检中心营收。

二是借营收“复苏”、明星基金热捧双重利好,争取高位增发,携巨资进行一轮“扫货”,使营收重拾高速增长。商誉再增一二十亿不算啥,不计提减值准备,爱咋咋地!#掌趣科技股东纷纷套现的一幕或许重现江湖#

不应高估美年健康

“流量入口”想多了!

借壳上市之初,美年健康就在2015年报中宣称“有望成为中国健康产业的重要入口”;2016年报,“入口”一词出现11次;2017年报明确提出“预计2021年将服务超过1亿人次,健康流量入口龙头地位进一步得到巩固”。

随后几年,美年健康对“入口”热衷逐渐降温。

2018年报仅有4次提及“入口”,但自称“超级流量入口价值显现……”;

2019年报提及“入口”的频次降至2次,但宣称“健康流量入口龙头地位进一步得到巩固”(意即不需等到2021年);

2020年报“入口”一词仅出现一次,而且说的是“打通客服入口”。什么“超级健康流量入口”“龙头地位”统统不再提起。

喊了五六年,美年健康自己都气馁了,投资人还惦记着“健康流量入口”就真“想多了”。

“流量入口”这个提法来自互联网,美年健康未免一知半解。

互联网做的是流量生意,经典模式是所谓的“三级火箭”:第一级是流量入口(如内容、高频服务等)、第二级是沉淀用户的场景(比如APP、平台等)、第三级是流量变现(广告、增值服务、电商)。比如第一级每季度获得1亿PV(浏览量)、在第二级APP沉淀下2000万MAUs(月活用户),在第三级实现20万人付费订阅或者每季赚取200万广告费,这就是所谓的“流量转化漏斗”。

美年健康全年不到3000万人次体检,根本算不上高频,“第一级火箭”过于“细小”,且缺乏沉淀用户的场景,更谈不到流量变现,美年健康财报中根本没有此类收入。如果说美团是以外卖为第一级的“长征五号”三级火箭,美年健康只是半截树桩!

“个人健康数据平台”不提也罢

“国内最大的个人健康大数据平台”也是美年健康频繁提及的概念。对投资人来讲,是否“国内最大”远远不及“如何变现”重要。

如果说身份证号、个人联系方式、住址属于“中度隐私”,个人体检数据绝对是“深度隐私”。没有人希望在美年健康做一次体检,保险业务员、健身房甚至“专科诊所”纷纷打电话来推销吧?

毫不夸张地说,个人体检数据使用不当对体检机构生死攸关。某医美平台没有自称“国内最大人脸数据平台”,而是定期(6个月)清空用户数据(没有马上清空为的是照顾用户体验)。没把握用好,就干脆不用、删了它……美年健康应借鉴这种做法,慎重对待个人健康数据。

不知张坤、葛兰谁会笑到最后……

扫二维码,注册即可领取6.xx%理财券>>