【山证策略】策略周报:市场风格转向均衡,关注性价比边际改善行业

来源:山西证券研究所

山证策略

投资要点:

市场回顾:北向资金流入,周度反弹持续

本周市场宽幅震荡,板块分化严重,周度成交额维持高位,北向资金流入。本周国防军工和汽车板块涨幅居前;传媒和钢铁板块跌幅居前。

7月份我国财新服务业PMI超预期

8月4日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得54.9,不仅远超预期50.5,也较6月大幅上升4.6个百分点,显现服务业强劲扩张态势。服务业PMI的强劲增长抵消制造业PMI放缓的拖累,7月财新中国综合PMI录得53.1,较6月回升2.5个百分点,显示中国整体经济活动扩张加速。

7月财新服务业PMI远超预期,我们认为主要原因是供需关系的再平衡,今年以来,供给端增速连续数月超过需求端,服务业消费表现尤其疲软,7月随着暑期到来,整体需求超预期释放。预计8月份服务业受到疫情影响,相关指标将有所收窄,但将依旧处于高位。

我国数字经济规模维持高速增长

《经济参考报》记者8月2日从2021全球数字经济大会上获悉,2020年我国数字经济规模近5.4万亿美元,居世界第二位;同比增长9.6%,增速位于全球第一。当天多部门负责人齐发声,释放下一步加快数字经济发展的政策信号,包括加强核心技术攻关,加快高端芯片、关键基础软件等领域研发突破和迭代应用,布局绿色智能的数据与计算设施,大力推进制造业数字化转型等。

我国数字经济维持高增长,长期来看与之相关的各个领域也将维持高景气态势,建议继续关注我们持续推荐的信息技术相关软硬件和设备题材。

国务院印发《全民健身计划》

国务院日前印发《全民健身计划(2021-2025年)》,就今后一个时期促进全民健身更高水平发展,更好满足人民群众的健身和健康需求作出部署。《计划》明确,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%,县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

国务院发布推进全面健身政策,计划周期为2021-2025年,政策持续性较强,市场空间较大,建议投资者关注体育基建和体育用品相关题材标的。

周度观点

市场方面,本周市场延续反弹走势,板块分化严重。目前宏观经济增长稳定,第二产业增速或将逐步趋缓,总需求仍有改善空间,其中第三产业复苏空间较大。A股风格方面,第二季度中小盘风格指数表现远超大盘股指数,未来某一时点将过渡到大小盘均衡风格阶段。

本周各板块轮动较快,多数板块延续了上周的反弹走势。目前A股整体PEG水平处于历史中位水平,其中创业板一致预期再抬升压低PEG,其性价比依旧较高。尽管目前A股整体估值合理,但板块走势分化严重,结构性风险不断聚集,对于锂电池和光伏概念等热门题材方面,虽然部分板块长期逻辑依旧较强,但短期很难维持前期快速上涨时的成交量,且其目前面临短期高估的情况,资金边际买入热情将逐步下降,建议投资者控制风险。长期来看,消费升级和科技行业将维持较高扩张速度,建议提前布局估值合理的高景气赛道。

周度重点关注板块

下周建议投资者关注军工板块。2021年至今,基金持仓指标有所反复,Q2基金军工持仓占比为3.1%,同比增加2pct,环比增长0.4pct。目前军工板块已有6家涉军企业披露半年报数据,收入增速和归母净利润增速中枢分别约为73%和177%,增速数据靓丽,行业景气度正在逐步兑现。我们认为,随着七一浮筹的逐步出清叠加产能瓶颈逐步破除带动经营数据的持续改善,该指标有望持续走高。

另外,下周重点关注风电板块。从2020年下半年开始,风电机组的招标价格出现了明显的下降,目前风电机组的投标价格约为2500元千瓦,相较于2020年的平均价格3600元千瓦,降幅超过30%,扭转了风电成本很难下降的印象。一方面风电机组成本的下降得益于大型化的发展、更大范围零部件的国产替代和研发设计思路的改进等,目前陆上风电机组投标的主力机型在4-5MW,明显高过去5年平均机型的2-3MW;另一方面风电机组价格的下降提升了收益率,扩大了平价范围,刺激了需求,推动风电行业迎来明显的成长期。

医药板块方面,建议重点关注创新药板块,一级市场相关方向投资依旧火爆,企业人员招聘和CAPEX持续增加的背景下,CXO依旧会维持相当高的景气度。另外,建议关注医疗器械龙头标的,其中A股标的中重点关注高成长估值业绩总体匹配,细分领域不断进行进口替代的优质公司。医疗服务方面,To C端服务中,我们看好复制性强,偏消费属性的连锁企业。

最后,下周可重点关注家用电器板块反弹机会。今年以来,家电板块调整幅度较大,主要原因是海外输入性通胀影响上游原材料价格,导致六月和七月家电销售下滑。目前有色价格维持稳定,6月份房屋竣工面积累计复合同比上升至年内新高,未来数月家电需求或将扩张。结合一致预期来看,目前的估值水平基本处于极端位置,估值修复空间较大。

中长期策略

中长期来看,我们建议投资者持续关注三个方向。消费板块:休闲服务、医药。长期优质赛道:碳中和、科技类、新基建。稳健底仓品种:大金融。

风险提示

中美外交关系恶化;全球流动性超预期收紧;宏观经济增速超预期下滑,技术发展不及预期。

报告正文:

一、走势回顾

周五(8月6日),A股日内横盘震荡,成交量较前一日萎缩。截至当日收盘,上证指数跌0.24%,深证成指跌0.30%,沪深300跌0.55%,创业板指跌1.18%。两市共1193股实现上涨,3105股下跌;其中62股涨停,22股跌停。

二、策略观点

市场回顾:北向资金流入,周度反弹持续

本周市场宽幅震荡,板块分化严重,周度成交额维持高位,北向资金流入。本周国防军工和汽车板块涨幅居前;传媒和钢铁板块跌幅居前。

7月份我国财新服务业PMI超预期

8月4日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得54.9,不仅远超预期50.5,也较6月大幅上升4.6个百分点,显现服务业强劲扩张态势。服务业PMI的强劲增长抵消制造业PMI放缓的拖累,7月财新中国综合PMI录得53.1,较6月回升2.5个百分点,显示中国整体经济活动扩张加速。

7月财新服务业PMI远超预期,我们认为主要原因是供需关系的再平衡,今年以来,供给端增速连续数月超过需求端,服务业消费表现尤其疲软,7月随着暑期到来,整体需求超预期释放。预计8月份服务业受到疫情影响,相关指标将有所收窄,但将依旧处于高位。

我国数字经济规模维持高速增长

《经济参考报》记者8月2日从2021全球数字经济大会上获悉,2020年我国数字经济规模近5.4万亿美元,居世界第二位;同比增长9.6%,增速位于全球第一。当天多部门负责人齐发声,释放下一步加快数字经济发展的政策信号,包括加强核心技术攻关,加快高端芯片、关键基础软件等领域研发突破和迭代应用,布局绿色智能的数据与计算设施,大力推进制造业数字化转型等。

我国数字经济维持高增长,长期来看与之相关的各个领域也将维持高景气态势,建议继续关注我们持续推荐的信息技术相关软硬件和设备题材。

国务院印发《全民健身计划》

国务院日前印发《全民健身计划(2021-2025年)》,就今后一个时期促进全民健身更高水平发展,更好满足人民群众的健身和健康需求作出部署。《计划》明确,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%,县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

国务院发布推进全面健身政策,计划周期为2021-2025年,政策持续性较强,市场空间较大,建议投资者关注体育基建和体育用品相关题材标的。

周度观点

市场方面,本周市场延续反弹走势,板块分化严重。目前宏观经济增长稳定,第二产业增速或将逐步趋缓,总需求仍有改善空间,其中第三产业复苏空间较大。A股风格方面,第二季度中小盘风格指数表现远超大盘股指数,未来某一时点将过渡到大小盘均衡风格阶段。

本周各板块轮动较快,多数板块延续了上周的反弹走势。目前A股整体PEG水平处于历史中位水平,其中创业板一致预期再抬升压低PEG,其性价比依旧较高。尽管目前A股整体估值合理,但板块走势分化严重,结构性风险不断聚集,对于锂电池和光伏概念等热门题材方面,虽然部分板块长期逻辑依旧较强,但短期很难维持前期快速上涨时的成交量,且其目前面临短期高估的情况,资金边际买入热情将逐步下降,建议投资者控制风险。长期来看,消费升级和科技行业将维持较高扩张速度,建议提前布局估值合理的高景气赛道。

周度重点关注板块

下周建议投资者关注军工板块。2021年至今,基金持仓指标有所反复,Q2基金军工持仓占比为3.1%,同比增加2pct,环比增长0.4pct。目前军工板块已有6家涉军企业披露半年报数据,收入增速和归母净利润增速中枢分别约为73%和177%,增速数据靓丽,行业景气度正在逐步兑现。我们认为,随着七一浮筹的逐步出清叠加产能瓶颈逐步破除带动经营数据的持续改善,该指标有望持续走高。

另外,下周重点关注风电板块。从2020年下半年开始,风电机组的招标价格出现了明显的下降,目前风电机组的投标价格约为2500元千瓦,相较于2020年的平均价格3600元千瓦,降幅超过30%,扭转了风电成本很难下降的印象。一方面风电机组成本的下降得益于大型化的发展、更大范围零部件的国产替代和研发设计思路的改进等,目前陆上风电机组投标的主力机型在4-5MW,明显高过去5年平均机型的2-3MW;另一方面风电机组价格的下降提升了收益率,扩大了平价范围,刺激了需求,推动风电行业迎来明显的成长期。

医药板块方面,建议重点关注创新药板块,一级市场相关方向投资依旧火爆,企业人员招聘和CAPEX持续增加的背景下,CXO依旧会维持相当高的景气度。另外,建议关注医疗器械龙头标的,其中A股标的中重点关注高成长估值业绩总体匹配,细分领域不断进行进口替代的优质公司。医疗服务方面,To C端服务中,我们看好复制性强,偏消费属性的连锁企业。

最后,下周可重点关注家用电器板块反弹机会。今年以来,家电板块调整幅度较大,主要原因是海外输入性通胀影响上游原材料价格,导致六月和七月家电销售下滑。目前有色价格维持稳定,6月份房屋竣工面积累计复合同比上升至年内新高,未来数月家电需求或将扩张。结合一致预期来看,目前的估值水平基本处于极端位置,估值修复空间较大。

中长期策略

中长期来看,我们建议投资者持续关注三个方向。消费板块:休闲服务、医药。长期优质赛道:碳中和、科技类、新基建。稳健底仓品种:大金融。

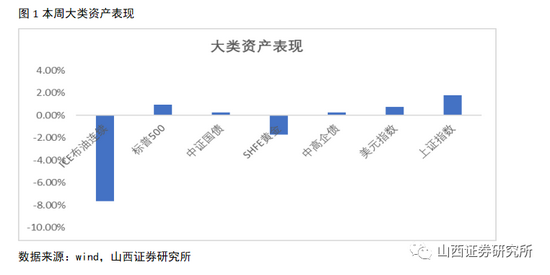

三、本周大类资产表现

四、宏观流动性

1.利率

本周五,SHIBOR(隔夜/7天)收于1.86%/1.99%,分别上升-32/-29bp;国债逆回购利率(1/7天)收于2.00%/2.10%,分别上升-33/-15bp;银行间质押式回购利率(1/7天)收于1.90%/2.15%,分别上升-25/-5bp。

2.央行流动性投放

本周,央行投放500.00亿元,回笼900.00亿元,净投放-400亿元。

五、市场情绪

1.成交量:环比减少

本周,沪深两市成交额(周)为67338.03亿元,相较上周萎缩,前值为68122.57亿元。成交额占流通市值比例为10.07%,相较上周下降,前值为10.42%。

2.两融:环比增加

截止本周四融资买入额为1148.89亿元,相较前一周四增加,前值为1074.19亿元。本周四融资买入占两市成交额占比为8.90%,相较前一周四增加,前值为8.60%。

六、资金面跟踪

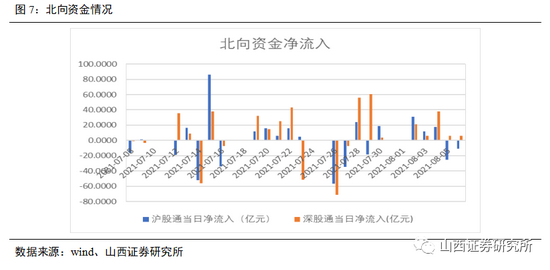

1.外资:沪港通净流入,深港通净流入

本周沪港通北向资金每日净流入额为30.93、11.87、17.44、-25.55、-10.88亿元,累计净流入23.81亿元;深港通北向资金每日净流入额20.91、6.12、38.01、5.90、6.14亿元,累计净流入77.08亿元。其中近7天活跃个股资金净流入排名前五的股票是迈瑞医疗(23.60亿元)、三一重工(15.67亿元)、中国平安(14.28亿元)、隆基股份(10.49亿元)、五粮液(10.44亿元)。

2.产业资本:净增持

本周,重要股东二级市场净增持股份数合计9245.47万股,前值为净减持47748.57万股,增持规模扩大;净增持力度居前的为中远海发、国投电力、申能股份,净减持力度居前的为ST华钰、胜利精密(维权)、彩虹股份。

七、解禁及新股发行

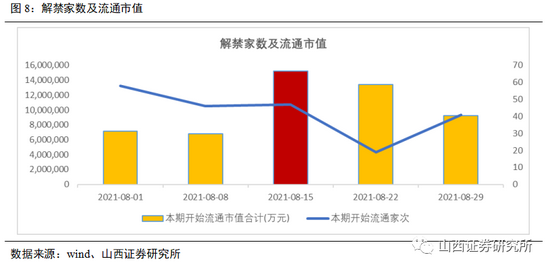

1.解禁:环比增加

下周开始流通股数合计股670790.64万股,前值为462669.28万股;限售股解禁规模环比增加。下周开始流通市值为15235522.97万元,前值为6767573.48万元,环比增加。

2.IPO:募资规模环比增加

本周,IPO拟募集资金净额为177.39亿元,前值为58.27亿元,募资规模增加。

八、风险提示

1.中美外交关系恶化

2.全球流动性超预期收紧

3.宏观经济增速超预期下滑,技术发展不及预期

牛市来了?如何快速上车,金牌投顾服务免费送>>