【方证视点】政策进入观察期 大盘步入筑底期——0215

来源:伟哥论市

核心观点

短线大盘还将惯性下挫,但回落空间有限,从量价关系看,我们认为3411点附近为大盘回调的二次底,大盘再度回调后,有望走出反弹走势。

盘面分析

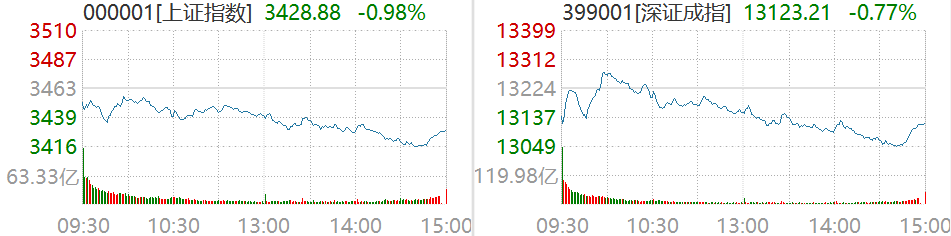

受东方财富债转股消息影响,以其为首的券商及银行等金融股大跌,周一大盘低开低走后一路震荡走低,尾盘有所回升。最终,大盘以下跌0.98%收盘,创业板下跌0.52%,两市总成交量较前一交易日减少约13.02%,市场杀跌动力有所减弱,市场情绪下滑,信心有所回落。

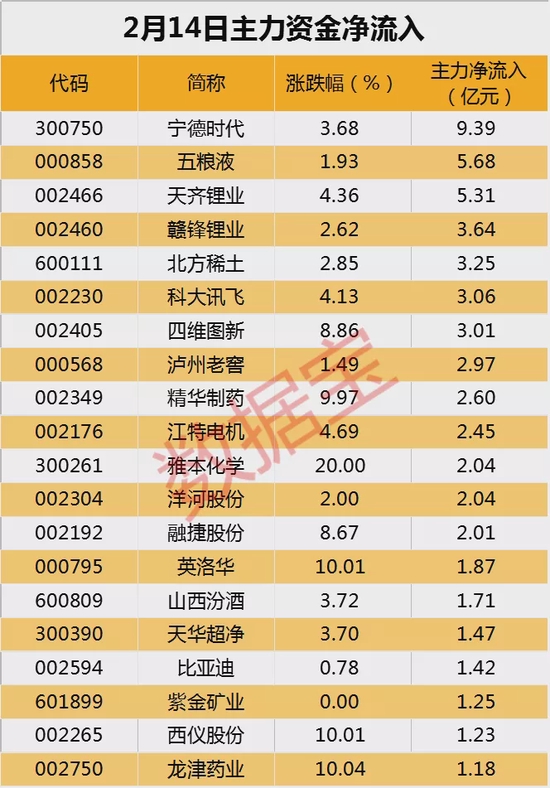

量能有所减少,个股活跃度不减,分化继续加大,昨有85家个股涨停,其中有7家个股为20%涨停板,有88家个股涨幅在10%涨停板之上,有11家个股跌幅在10%跌停板之上,8家个股跌停,涨幅超过5%个股有169家,跌幅超过5%的个股112家,两市跌多涨少。涨幅居前的为CRO概念板块、黄金珠宝、教育、工业母机、稀土等,跌幅居前的为券商、银行、地产等大金融板块及海运、航空、建材等,部分超跌板块反弹,高位板块回调,量能大幅减少,赚钱效应减少,亏钱效应增加,杀跌动力不足,板块高低切换,大小指数分化,是周一盘口主要特征。

技术面分析

从技术上看,周一大盘低开低走,一路震荡走低,以近最低点附近收盘,并呈价跌量缩态势。5日均线反压,10日均线失守,3400点关口支撑,大盘留下一个2.07个点的向下跳空缺口,大盘弱势运行,价跌量缩的量价关系,意味着市场杀跌动力减弱,但也意味着市场承接盘不强,由于10日线失守,短线盘中还有惯性回落要求,但日线MACD指标金叉,抑制了大盘回落空间,只要大盘不再创新低,则意味着大盘有望开始构筑“W”底。

分时图技术指标显示,5分钟MACD指标底背离,30分钟SKD指标金叉,60分钟SKD指标跌至底部,60分钟K线组合为“单针探底”,技术上有盘中反弹要求,60分钟MACD指标空头强化,也抑制大盘盘中反弹空间。

上证50价跌量缩,5日线及10日线失守,日线MACD指标重新空头强化,短线盘中还有回调压力,但价跌量缩的量价关系,5日线上叉10日线为金叉,也抑制盘中回调空间。

创业板价跌量缩,所有均线继续空头排列,弱势形态明显,价跌量缩的量价关系,加之K线组合的“指南针”形态,短线继续回落的空间有限,跌破2700点,按照“M”头颈线位的两度伸幅,意味着创业板进入底部,也跌入了“空头陷阱”,后市向上空间远大于向下空间。

综合技术分析,我们认为,短线大盘还将惯性下挫,但回落空间有限,自低点反弹到高点,在回调构筑“W”形态的二次低点时,若回调位置为反弹高度的0.382位置,则理论上为强势“W”底反弹,若二次跌破一次低点所构筑的“W”底,理论上为弱势反弹,从量价关系看,我们认为3411点附近为大盘回调的二次底,大盘再度回调后,有望走出反弹走势。

基本面分析

央行近期公布了2022年1月金融数据,其中新增人民币贷款39,800亿元,去年同期为35,800亿元,市场一致预期值为37687.5亿元。社会融资规模61,700亿元,去年同期为51,884亿元,市场一致预期54471.4亿元。M2同比9.8%,前值为9.0%;M1同比下降1.9%。

具体来看,信贷端明显恢复,其中企业信贷起到了主要的拉升作用,但居民信贷端依旧疲软,居民贷款整体同比少增4270亿元,短期贷款和中长期贷款均显颓势,居民短期贷款同比少增2272亿元,下滑幅度为近一年最高值;居民中长期贷款同比少增2024亿元,下滑幅度创下去年7月以来最高值。

短期贷款的大幅回落或许可以从春节期间观影人次及出行旅游人次等数据的不景气中找到答案,而居民短期贷款自去年春节后一直保持同比回落的趋势,说明当前消费端的提振仍未明朗。而居民中长期贷款的回落从侧面说明了,当前房地产产业在经过去年年末房地产政策松绑的刺激后,出现短暂回升,但近两月再次下滑,这一方面有去年的高基数影响,另一方面也说明当前无论是购房需求还是房地产融资需求仍处于低位。

1月的企业信贷数据较为亮眼,较去年相比,整体同比多增8100亿元,其中企业短期贷款同比多增4345亿元,票据贷款同比多增3193亿元,短贷和票据对1月信贷起到了较强的拉动作用,企业中长期贷款同比多增600亿元,结束了连续6月的同比少增趋势。短贷和票据的超预期走强说明自去年以来的多轮降息及投放信贷的行为已初见成效,利率的下调一方面带动了票据贴现的量价齐升,一方面也提振了企业的融资需求。

社融数据大幅超预期,1月社融规模6.17万亿,同比多增9822亿元,社融存量同比增速继续回升至10.5%,新增人民币贷款及政府债券贡献了主要力量,1月新增人民币贷款4.2亿元,同比多增3818亿元,政府债券净融资6026亿元,同比多增3589亿元。社融数据的超预期回升说明财政政策的发力已见成效,但自去年以来便一直存在的结构问题仍未得到显著改善。

1月末,M2同比增长9.8%,M1同比下降1.9%,M1罕见转负,这或与今年春节前置有关,企业集中发放薪酬和福利使得单位活期存款会向个人存款转移,导致M1下滑幅度扩大。具体来看,居民存款同比多增3.93万亿,以及财政存款同比少增5851亿;企业、非银存款同比少增2.35万亿、716亿。同时1月M2-M1剪刀差仍然在扩大,这说明当前实体经济对未来经济预期仍较为悲观,企业投资意愿仍较弱。

总的来说,1月金融数据大幅超预期实现了“开门红”,说明“提前发力”的政策已初见成效,当前或已进入了政策的观察期,但从信贷端来看,尽管企业短期贷款、票据贷款以及政府债券融资数据较为亮眼,但居民短期及中长期贷款的双双回落及企业中长期贷款的仍未改善,叠加M1数据的罕见转负、M2-M1剪刀差的持续扩大,说明当前社融数据的结构性问题仍存,实体经济的投资意愿仍较低,未来政策仍需继续发力,我们维持之前的判断,一季度的降准降息仍在途中。

结合周五的《2021年第四季度货币政策执行报告》来看,此次报告中关于经济的描述也验证了当前消费较为疲软,经济下行压力仍存的情况,相较之前的表述,此次报告中重新增加了“不搞大水漫灌”的表述。并重点提及了“引导金融机构有力扩大贷款投放”,“引导金融机构增加对信贷增长缓慢地区的信贷投放”。我们认为,这意味着后续宽信用力度或将加大,也与1月社融、信贷总量创历史新高、超市场预期相互印证。

此外此次报告中,并未再强调“以我为主”,仅在汇率部分有所提及,这说明,随着当前美联储加息缩表的节奏有可能加快,央行对于美货币政策的关注度有所提高,对美联储超预期紧缩的担忧也有所加深,这也与今年央行货币政策提前发力的的举措相呼应。1月的社融数据说明,当前已进入政策观察的窗口期,在美联储加息周期来临之前,央行下一步如何举措一方面将反映出其“宽信用”的决心;另一方面也将从侧面反映当前经济所面临的压力究竟几何。

我们认为,当前经济不仅面临内需难以提振的问题,外需的不确定性也较高,在实体经济仍难言恢复的情况下,政策仍需发力,降息降准仍在途中,但考虑到此次报告中重提“不搞大水漫灌”,提及“精准发力”、“总量稳、结构优”、“信贷结构稳步优化”等表态,此后的货币政策将更关注结构的优化,总量上将回归“稳”。

操作策略

昨北上资金净流出37.88亿,其中沪市净流出13.70亿,深市净流出24.81亿,北上资金的大幅出货也在一定程度上打击了市场信心,但1月社融数据的超预期叠加后续货币环境整体宽松的环境不改,政策进入观察期的同时,A股或也已进入筑底期,机构资金挖掘今年结构性投资机会的主要α投资策略仍是低位、低价、低估值的“三低”择股策略。

短线大盘还将惯性下挫,但回落空间有限,从量价关系看,我们认为3411点附近为大盘回调的二次底,大盘再度回调后,有望走出反弹走势。操作上,在挖掘“三低”股投资机会同时,也要关注超跌股的反弹机会,逢低关注金融、新能源、元宇宙、半导体、医药、军工及“三低”股、超跌股,回避短线涨幅过高股、“三高”股及退市风险股。

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

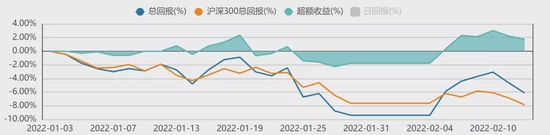

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

集虎卡,开鸿运!最高拆522元惊喜福袋!