来源:伟哥论市

核心观点

正如我们所强调的,俄乌冲突的悬而未决,将持续对全球的能源、金融、粮食安全形成压力,我们前期强调的“三低”及“三全”概念仍有投资空间,昨两市所有版块普遍收跌,但我们所强调的“三全”概念中的农业板块逆市上涨,这说明“三全”概念仍将是短期内市场的投资主线。

盘面分析

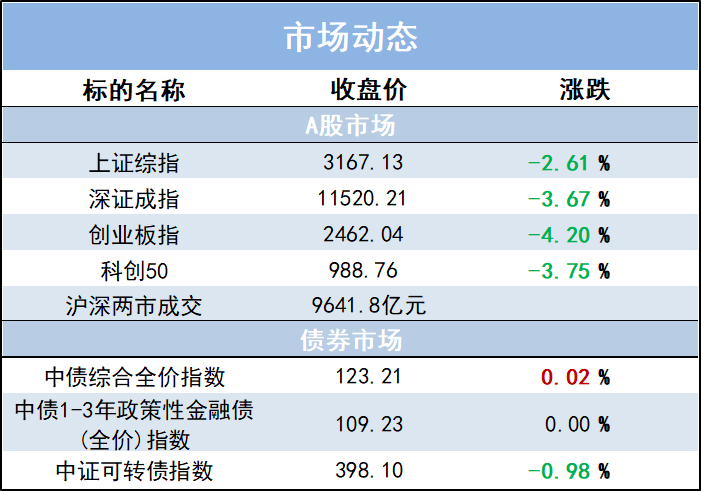

尽管隔夜外盘涨跌不一,但美债利率的持续走高致使中美利差时隔12年再次出现倒挂,外资流出幅度加大,市场大幅走弱,周一大盘低开低走,一路震荡走低。最终,大盘以下跌2.61%收盘,创业板下跌4.20%,两市总成交量较前一交易日增加4.02%,资金加速流出,场内杀跌行为明显,市场情绪大幅下滑,信心亟待维稳。

量能有所增加,个股活跃度增加,分化有所增加,昨有52家个股涨停,其中有3家个股为20%涨停板,有54家个股涨幅在10%涨停板之上,有65家个股跌幅在10%以上,40家个股跌停,涨幅超过5%个股有123家,跌幅超过5%的个股976家,两市超4000支个股下跌。仅农业、预制菜、磷化工等少数板块实现上涨报收,跌幅居前的为电工电网、锂电、稀土、有色金属、数字货币、储能等,房地产板块的强势带动了整个地产产业链走强,量能小幅增加,赚钱效应减少,亏钱效应增加,杀跌行为主导,两市个股普跌,大盘等待企稳,是周一盘口主要特征。

技术面分析

从技术上看,周一大盘低开低走,一路震荡下行,以次低点收盘,并呈价跌量增的态势,5日均线反压,10日、20日均线失守,加之价跌量增的量价关系,短线大盘还有惯性回落,但日线MACD指标底背离,加之大盘出现超卖态势,短线惯性回落后,将有望出现反弹走势。

分时图技术指标显示,5分钟MACD指标底背离,30分钟SKD指标处于底部,且K线组合形态为“单针探底”,短线大盘有反弹要求。

上证50价跌量增,5日线反压,10日线、20日线失守,价跌量增的量价关系,短线盘中还有回调压力。

创业板价跌量增,盘中再创调整以来新低,日线MACD指标死叉,短线盘中还有惯性回落,但日线MACD指标连续底背离,周线SKD指标连续底背离,加之偏离5周周线过远,再度惯性回落后,短线有反弹要求。

综合技术分析,我们认为,短线大盘盘中还有惯性回落要求,但回落空间有限,技术上有望走出反弹走势,量能能否有效释放,3200点上方能否收复,将决定短线大盘走势,若量能能够重新释放,3200点上方能够收复,则大盘将重启升势,若量能未能有效释放,3200点难以站稳,则大盘将进入底部区间震荡整理走势。

基本面分析

4月11日,国家统计局发布我国3月份CPI、PPI数据。CPI同比增幅较上月上涨0.6%,环比增幅持平。PPI同比增幅继续收缩,环比增幅扩大。

具体来看,3月CPI同比上涨1.5%,较上月涨幅扩大0.6%,食品项同比下降1.5%,降幅较上月缩小2.4%;服务项同比增加1.1%,较上月涨幅缩小0.1个百分点。分项来看,猪肉价格同比下降41.4%,降幅较上月缩小1.1%,猪肉价格对CPI的拖累效果仍存;鲜果、水产品同比涨幅分别为4.3%、4.2%,增幅继续缩窄;蛋类同比涨幅7%,涨幅较上月扩大4.4%;鲜菜由上月的同比下降0.1%转增至上涨17.2%;非食品项中的工业消费品价格上涨3.5%,涨幅比上月扩大0.4个百分点。整体来看,猪肉价格继续对CPI形成拖累,而3月多地的疫情爆发叠加去年的低基数效应,鲜菜价格同比大幅上涨,对CPI形成了一定的拉动作用。

从环比上来看,2月CPI环比较上月持平,食品项环比涨幅由上月的上涨1.4%转为下降1.2%,非食品项环比上升0.3%,升幅较上月缩小0.1%。分项来看,猪肉价格环比下降9.3%,降幅较上月扩大4.7%;受全球能源价格上涨影响,交通运输价格环比上涨7.1%,较上月涨幅继续扩大1%。

我们认为,短期内CPI仍将受到猪、油较大的影响,去除能源与食品项的核心CPI仍保持稳定,3月核心CPI为1.1%,与2月持平。能源价格的上涨被动堆高了物流的成本,而3月疫情的频发使多个物流节点的货运受到限制,运输成本进一步抬高,致使3月鲜菜、蛋类、鲜果等食品项价格升高。由于油价的居于高位及猪肉价格的拐点未明,“猪-油对冲”的局面还将持续,核心CPI还将保持稳定。

2月PPI同比上涨8.3%,涨幅较上月回落0.5个百分点,生产资料同比涨幅回落0.7个百分点至10.7%,生活资料同比涨幅与上月持平,受去年高基数影响,同比涨幅有所回落,但在高基数的影响下,同比数据指导意义有限,环比数据将更能体现全球能源价格高涨对国内形成了多大的“输入性通胀”压力。

从环比上来看,2月PPI环比上涨1.1%,涨幅较上月扩大了0.6%,生产资料环比涨幅1.4%,涨幅较上月扩大了0.7%,生活资料价格环比上涨0.2%,涨幅较上月扩大0.1%。俄乌冲突的持续,国际大宗商品价格的持续上行,带动国内石油、有色等相关行业价格上行。据测算,在3月份8.3%的PPI同比涨幅中,去年价格变动的翘尾影响约为6.8个百分点,新涨价影响约为1.5个百分点。我们认为,俄乌间的冲突,在多股势力的利益纠缠下,到底何时能落下帷幕仍未可知,同时,俄乌冲突所引起的能源安全、粮食安全等是由于战争因素所引起的供给实质性减少所致,因此不存在随着时间推移大宗商品价格将逐渐对冲突局面脱敏的情况,恰恰相反,俄乌间冲突持续时间越长,全球能源、粮食安全所承担的压力将越大,我们所强调的“三全”行情还将持续。

2月PPI-CPI剪刀差6.8%,较上月继续缩窄0.8个百分点,实体企业经营环境持续改善,但从3月PMI数据来看,大、中型企业产销双弱,上游原材料价格的上涨还在继续挤压着企业的利润空间,尽管今年以来上层频频发声强调金融需加大对实体企业的扶持力度,但在美联储的加息周期内,且加息即缩表幅度都将加大的情况下,央行的可操作空间也在不断被压缩。昨日中美利差倒挂后,人民币贬值压力加大,我国货币政策的独立性将受到挑战。我们仍保持之前的观点,后续央行在货币政策工具的选择上,总量工具的使用将更加谨慎,结构性工具如支农支小再贷款、再贴现等工具的使用将更频繁。

3月的宏观经济数据显示,此前本就恢复的步履蹒跚的居民需求,在受到疫情的反复影响后,需求端继续下滑,3月核心CPI环比涨幅由上月的上涨0.2%转为下降0.1%,自去年12月以来首次转负,需求端的下滑较为明显。虽然国内自去年以来所持续的保供稳价政策,对于国内大宗商品价格的稳定作用还是较为显著的,但无论是能源价格的持续居于高位还是下半年猪周期可能迎来的拐点,未来经济所可能面临的“滞涨”风险都值得警惕。

历史上A股在4月本就处于投资淡季,叠加地缘政治因素以及疫情所形成的干扰,市场风险偏好持续被压制,消息面上的风吹草动都会导致市场产生较大波动,而当前经济上所面临的“稳增长”需求仅靠货币政策或许已难以推动,基建及地产或许能对经济继续托底,但如何“扩需求”实现稳增长或许是财政政策上下一步发力的重点。但我们需要强调的是,大盘目前处于磨底过程中,根据历史规律,政策底出现后市场大幅下跌的空间较为有限,短期的回调不会改变中长期上涨的走势,需珍惜3200点下方。

操作策略

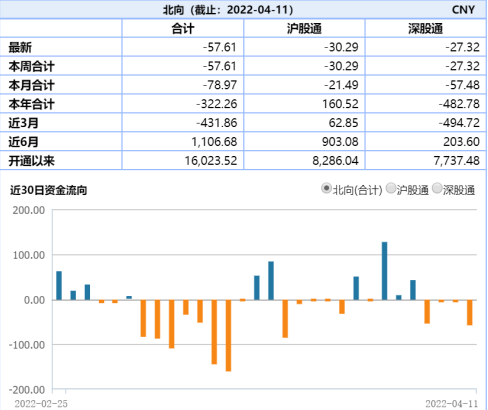

昨北上资金净流出57.62亿,其中沪市净流出30.29亿,深市净流出27.32亿,北上资金连续4个交易日保持净流出,受中美利率倒挂后,A股对外资的吸引力有所减弱,外资流出的趋势或还将继续,市场处于投资淡季时,本就以存量博弈为主,操作策略上仍应继续保持先防御,后反击。

正如我们所强调的,俄乌冲突的悬而未决,将持续对全球的能源、金融、粮食安全形成压力,我们前期强调的“三低”及“三全”概念仍有投资空间,昨两市所有版块普遍收跌,但我们所强调的“三全”概念中的农业板块逆市上涨,这说明“三全”概念仍将是短期内市场的投资主线。操作上,淡化指数,注重结构,逢低关注金融、农林牧渔、能源、新能源、信息技术、原材料、“中”字头及“三低”股,回避股价仍在历史高位股、短期连续涨幅过高股及垃圾股、退市风险股。

择时模拟股票组合

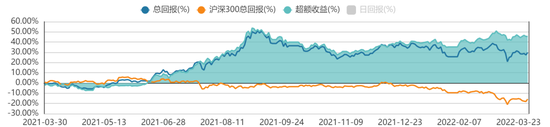

图表1:2022模拟股票组合

方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>