策略聚焦|结构分化加大,调仓博弈持续

中信证券研究文|裘翔秦培景杨帆程强 李世豪

杨家骥 联系人:徐广鸿

8月A股在寻找新平衡的过程中,资金博弈仍然剧烈,市场波动依然较大。当前行业间及赛道内估值分化均在扩大,由于增量资金有限,市场调仓博弈仍将持续。一方面,从结构分化的特征来看,经济复苏斜率的预期在逐步下修,成长风格偏好已形成高度一致共识,4月底成长制造相对于医药和消费的性价比优势在7月底已不明显,此外,赛道板块内部各细分领域的估值分化程度也在加大。另一方面,从资金博弈的特征来看,活跃私募仓位保持中高水平,公募新发回暖有限,外资流入放缓,预计赛道内部大小分化延续,半导体和军工迅速成为新主线,行业间高切低将会出现,医药和消费逐步有资金缓慢左侧布局。配置上,建议坚持成长制造、医药和消费均衡布局,短期成长制造更偏向半导体及军工。

当前行业间及赛道内

估值分化均在扩大

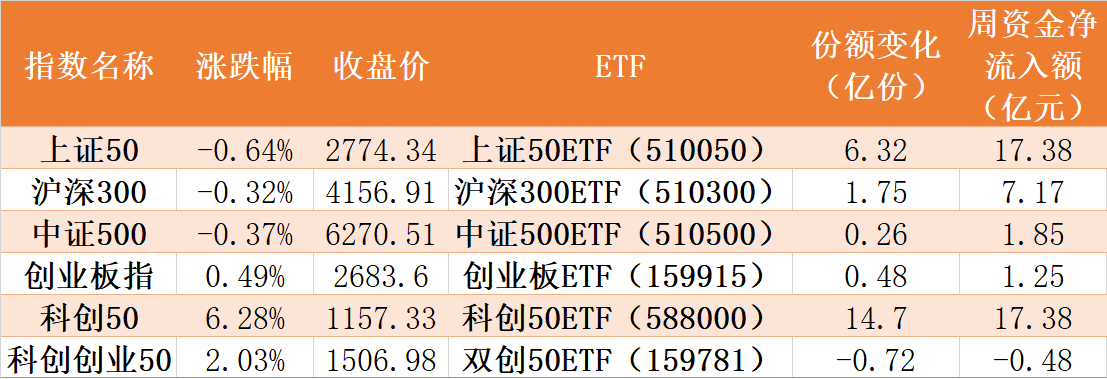

1)复苏斜率的预期在逐步下修,成长风格偏好已形成高度一致共识。7月末以来,市场对下半年宽松政策的预期开始不断校正,在相对低迷的经济增长环境下,成长属性的稀缺性上升,市场对于成长的偏好也开始明显超越上半年的稳增长主题,并形成新的、高度一致的共识。指数层面看,7月以来,上证50指数区间跌幅达到9.3%,同一时期科创50的涨幅达到+4.7%,成长指数明显占优。行业层面看,半导体设备、半导体材料、汽车零部件、光伏设备、国产化创新、自动化设备7月以来的区间涨幅分别达到21.4%、10.7%、9.1%、8.8%、2.8%、1.2%,而消费者服务、商贸零售、食品饮料、轻工制造、医药行业在同一时期的跌幅分别达到13.8%、8.5%、8.2%、7.4%、6.0%。投资者在赛道行业中的交易可以基于纯粹的长期愿景,对非热门行业则需要实实在在的催化。

2)4月底成长制造相对于医药和消费的性价比优势在7月底已不明显。成长制造板块本轮估值修复力度明显强于医药和消费板块。我们以中信证券研究部行业组覆盖的主要个股为样本,成长制造(涵盖新能源、汽车产业链、半导体等)4月底以来涨幅在-1.2%~132.0%,中位数为35.6%;医药板块(创新药、中药、CXO、医疗服务、医疗器械等)修复幅度在-1.2%~132.0%,中位数为12.0%,消费板块(食品饮料、美妆、免税、餐饮旅游等)修复幅度在-7.6%~26.3%,中位数为10.1%。从估值来看,今年4月份成长制造相对于医药和消费的性价比优势在7月底已不明显。以中信证券研究部行业组覆盖样本及盈利预测来看,成长制造板块个股2023动态P/E在7倍~39倍,对应未来两年复合盈利增速为17%~89%,PEG中位数为0.9;消费板块个股2023动态P/E在10倍~39倍,对应未来两年复合盈利增速为20%~314%,PEG中位数为0.9;医药板块个股2023动态P/E在13倍~50倍,对应未来两年复合盈利增速为11%~44%,PEG中位数为1.6。

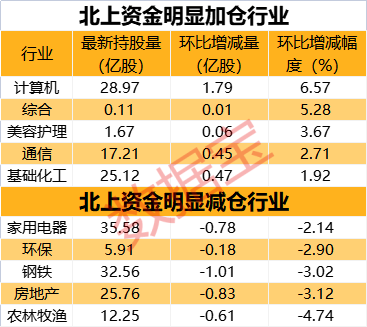

3)赛道板块内部各细分领域的估值分化程度也在扩大。汽零、光伏等细分领域的动态估值分位显著高于半导体和部分军工赛道,汽车底盘、汽车零部件、逆变器、Topcon等当前的动态P/E已经分别处于2017年至今的78.9%、70.7%、67.1%、65.8%分位,而军工板块当中导弹、航发的动态P/E仅处于33.1%和28.6%分位,半导体产业链的动态P/E仅处于26.7%分位。主动型公募在2022Q2的持仓变动也与这种估值分化相匹配,继续加大对新能源、电源设备、汽车产业链(整车+零部件)等行业的持仓,半导体和军工则有小幅降仓。总体而言,汽车及新能源产业链等板块呈现了持仓更加拥挤、估值分位较高的特征,半导体和军工则处于相对低位。

由于增量资金有限

市场调仓博弈仍将持续

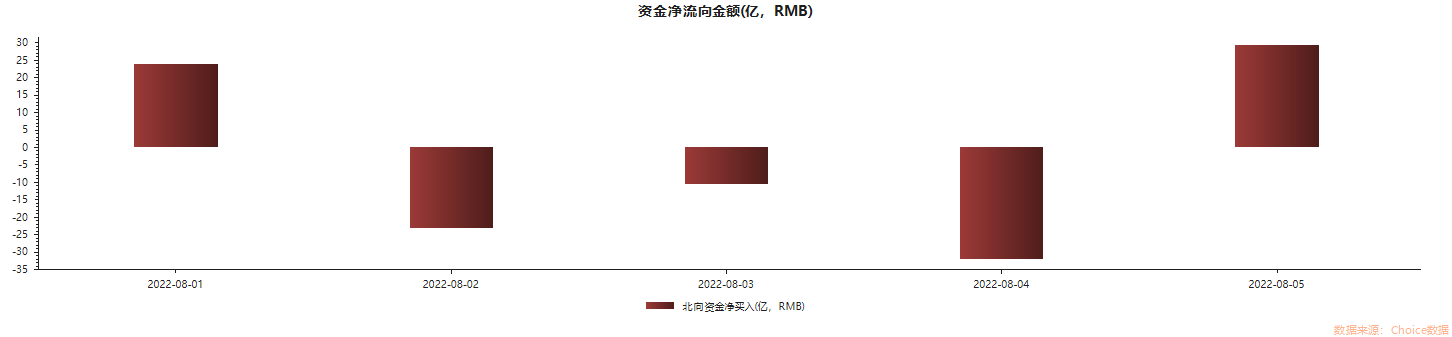

1)活跃私募仓位保持中高水平,公募新发回暖有限,外资流入波动较大。根据中信证券渠道调研了解到,中小型私募仓位继续在77%左右的中高水平波动,继续加仓的空间有限。公募新发权益类产品一反2019~2021年的常态,新发规模并没有因为5月~6月强劲的市场反弹而出现明显回暖,7月的回暖也多因被动权益产品发行起量,我们预计渠道端可能仍需要一定时间来恢复客户对权益类产品的信心。北向资金流入自7月以来再度放缓。配置型外资7月净流入136亿元,环比6月下滑66.2%,8月前5个交易日累计净流出73亿元;交易型外资7月转为净流出324亿元,基本对冲掉了6月净流入的部分(约325亿元)。7月中旬海外资金的申购力度明显下滑,过去三周转为一定的净赎回,对应的净申赎率分别为-0.21%、+0.04%和-0.20%,显示出境外资金对于中国资产的配置力度再次减弱。

2)赛道板块内部大小分化延续。在缺乏增量机构资金的情况下,今年以来活跃私募的边际定价力越来越强,市场资金风格微观结构的变化在行为层面导致市值下沉还在持续。以过去10年静态PE为基准,上证50、沪深300、中证1000、国证2000当前的估值水平分别为10、12、31和41倍,处于各自历史分位的46%、42%、13%和44%。从行业结构来看,中证1000等小盘宽基指数相较于沪深300等大盘宽基指数更偏向于成长制造领域,前6大行业分别为电新、电子、基础化工、医药、机械和计算机。随着赛道股当中白马股定价越来越充分,投资者对于左侧布局跟经济关联度更高的板块偏向谨慎,赛道板块里中小市值公司反而成为调仓去向。

3)半导体和军工迅速成为新主线。赛道板块内部估值分化加剧,导致板块内部的快速轮动,并且在近期一些事件的催化下逐步开始形成新主线的共识。美国国会通过芯片法案背景下,我国半导体行业国产替代加速。中信证券研究部电子组认为,当前我们正处于全球半导体供应链的大变革阶段,一方面在各国加大政策补贴背景下,产能扩张持续加码,扩产潮下设备企业受益显著;另一方面在施加外部限制背景下,供应链安全得到重点关注,本土设备材料零部件供应商更多承接本土需求,持续获得份额提升。受地缘因素影响,估值相对较低的军工获得市场关注。根据中信证券军工组的观点,军工板块未来2~3年稳定成长可期,尤其是下游需求放量的军用被动元器件,航空装备迭代和列装加速推动的军用航空锻件等子行业。

4)医药和消费逐步有高切低资金缓慢左侧布局。对于医药板块,政策层面,在经过此前6批国家组织的药品集采后,带量采购已经进入常态化、制度化新阶段,医药行业在政策压力下开始步入创新转型阶段,政策“不确定性”的担忧或出现缓解;估值层面,经过近1年调整,前期行业估值泡沫也得到有效消化;行情层面,美股市场生科ETF-SPDR(XBI)从底部已经大幅反弹44.26%,远超宽基指数。对于消费板块,阶段性而言,局部疫情仍然是影响消费景气趋势最关键的因素,但防疫政策也在不断进行精准化应对,进一步在全国范围落实《新型冠状病毒肺炎防控方案(第九版)》成为未来一段时间的工作重心。随着稳增长效果进一步显现以及常态化防疫影响弱化,消费板块缓慢改善的方向不变。

坚持成长制造、医药和消费均衡配置

短期成长制造更偏向半导体及军工

8月A股仍然在寻找新平衡和凝聚新共识的过程中,期间资金博弈加剧,市场波动依然较大。在调仓博弈过程中,预计赛道板块会呈现市值下沉的特征,并且主线将从电车和新能源链转向前期相对滞涨但近期催化频出的半导体和军工板块;此外,医药和消费板块已在政策预期和经济预期缓慢修复的轨道上,部分高切低资金预计会选择左侧逐步布局估值修复行情。具体品种选择上关注:①成长制造领域重点关注国产化率不断提升的半导体(车规半导体、材料),经营改善、业绩持续兑现的军工(军工电子、材料),标签属性较弱、估值性价比仍较高的化工新材料。②医药行业随着政策影响缓和,或迎来阶段性估值修复行情,重点关注创新药、医疗器械和医疗服务。③消费板块依旧关注两条主线,一是前期疫情受损行业的缓慢修复(航空、酒店),二是在局部疫情背景下仍然维持高景气的细分行业(白酒、户外用品、小家电、美妆产业链、人力资源服务)。

风险因素

国内局部疫情反复超预期;中美科技贸易和金融领域摩擦加剧;国内政策及经济复苏进度不及预期;海内外宏观流动性超预期收紧;俄乌冲突升级。

炒股开户享福利,入金抽188元红包,100%中奖!