来源:市值风云

作者|韦三甲

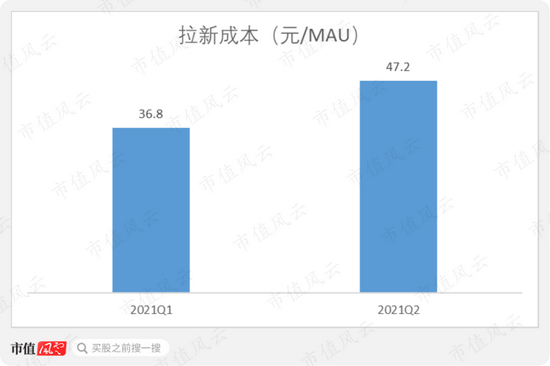

拉新成本在二季度增长至47.2元,环比增长28.3%;这个拉新成本的增长速度,在很大程度上压缩了公司的利润空间。

今年年初,“年薪百万从业者”的问答社区知乎(ZH.N)登陆纽交所,发行价定在9.5美元,不过上市首日就惨遭破发。

在上市之后的半年里,公司的股价经历了起起又伏伏,截止8月16日,公司股价收于9.78美元,总算是勉强站在了发行价之上。公司最新市值为55亿美元。

16日,知乎发布了最新的二季度业绩报告。

一、营收大增,亏损额同步大增

二季度,公司实现营业收入6.4亿元,同比增长144.2%,环比增长33.5%,和市场预期的6.3亿元相仿。

不过在收入增长的同时,亏损幅度也在持续扩大。

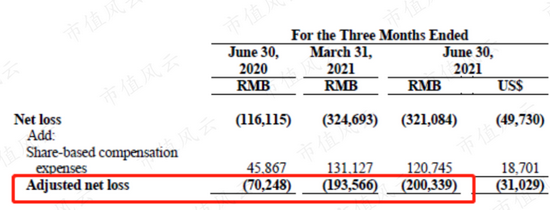

当季,公司净亏损达3.2亿元,与2020年同期相比亏损幅度扩大了将近一倍,与2021年第一季度净亏损幅度相当。

即使对股票薪酬进行调整之后,当季的净亏损幅度也在2亿元,不论是环比还是同比都有所放大。

毛利率在一季度下滑至57%之后,在二季度回升至59%,但是仍旧不及去年四季度的64.1%。

二、内容解决方案收入快速增长

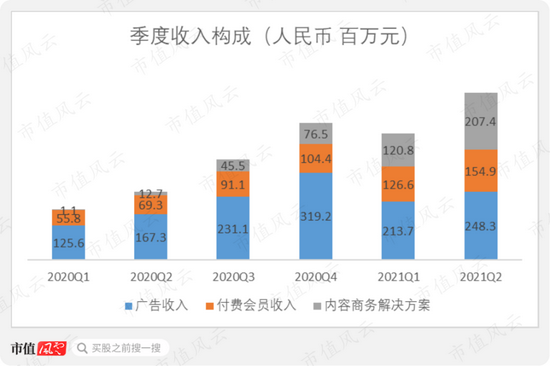

在营收规模增长的背后,公司的收入结构也在发生着变化。

首先,广告收入依旧是公司最大的收入来源,二季度为2.5亿元,环比增长16.2%,但仍旧低于去年四季度水平。

付费会员收入持续增长,在二季度达到1.5亿元,环比增长22.4%。最近的6个季度,付费会员的收入持续增长。

内容商务解决方案收入在当季一举超过付费会员收入,成为公司第二大收入来源,达到2.1亿元。

这项业务的增长特别快,在2020年一季度的时候这项业务贡献的收入不过才110万元,短短一年的时间增长显著。

内容商务解决方案是知乎在2020年初推出的新业务,旨在为企业和个人用户提供符合知乎内容生态和平台价值的解决方案,也就是平台上的“知+”。

简言之,这项服务本质其实还是广告,当然没有与前面提到的广告收入归为同一类。

从财务表现来看,公司推出的这项业务无疑是成功的;通过连接用户与客户,公司在当中实现了流量变现。

并且,如果按照过往季度的增速来看,内容商务解决方案贡献的收入将在第三季度超过广告收入成为第一大收入来源。

三、MAU与付费用户数量实现双增长

对于平台而言,用户数量以及用户的付费意愿,是非常重要的两个指标。

当季,月均MAU达到9430万,环比增长10.9%,呈现持续增长态势。

月均付费用户数量也增长至470万,占月活比重约5%。付费用户的支付比例也在提高。

公司董事长兼CEO周源在电话会议中表示,过去两年间,平台上18-25岁的活跃用户数占比从20%增长到了40%,年轻的用户成为了平台发展的主力军。

(来源:seekingalpha,知乎二季度电话会议纪要)

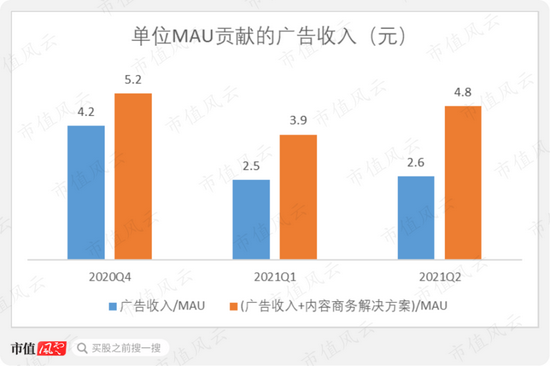

(来源:seekingalpha,知乎二季度电话会议纪要)另外,我们用广告收入除以MAU得到当季单个MAU贡献的广告收入,这也可以理解为广告爸爸愿意为每个MAU支付的广告费用。

单个MAU贡献的广告收入(下图蓝色柱状)在二季度为2.6元,略高于一季度的2.5元,大幅低于去年四季度的4.2元。

不过就像我们之前提到的,内容商务解决方案主要目的是帮助客户实现增长和转化;现在广告主通过在知+进行投放,来引导客户点击产品从而引流获利。

所以我们用广告收入和内容商务解决方案的综合,来除以月均MAU获得广义的“单位MAU贡献的广告收入”(下图橙色柱状)。

广义的数据显示单位MAU贡献的广告收入在二季度达到4.8元,相较一季度大幅提升,接近去年四季度的平均水平。

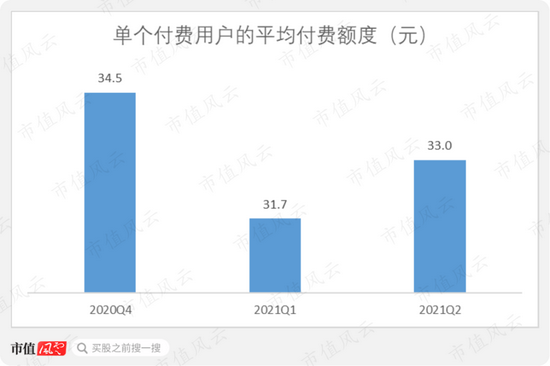

另外,我们再用付费会员收入除以月均付费用户数,得到单个付费用户的平均付费金额,该指标在一季度跌至31.7元之后,在二季度回升至33元。

不论是单位用户的广告收入还是单位用户的付费收入,都在二季度实现了回升。

四、拉新成本走高,销售费用居高不下

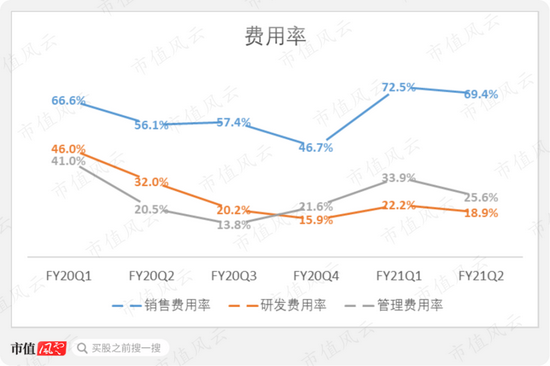

高企的费用率依旧是阻碍公司实现盈利的最大拦路虎。二季度三项费用合计占总营收比重达113.9%,其中销售费用率最高达69.4%。

二季度,销售费用飙升至4.4亿元,同比增长202.1%,环比增长27.9%。其中,与股票薪酬相关的部分不过461.4万元,绝大部分的费用增长主要还是与公司的广告投入有关。

正如风云君之前说过的那样,知乎的销售费用短期内很难出现显著改善。

我们使用当季的销售费用,扣除销售费用中股票薪酬部分,然后再除以当季MAU的环比净新增量,得到单个MAU的拉新成本。

拉新成本在二季度增长至47.2元,环比增长28.3%。这个拉新成本的增长速度,在很大程度上压缩了公司的利润空间。

如果知乎后期没法实现更高效率的转化,那么这种花大价钱拉新的模式很难长久持续下去。

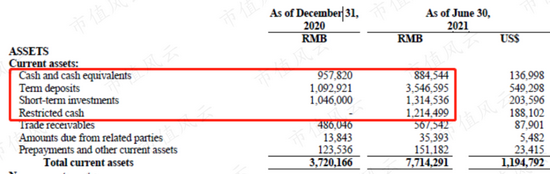

五、账面现金充足,流动性无忧

不过好在公司在年初成功上市,为账面补充了充足的弹药,经得起“烧”。

截止2021年6月30日,公司账面上分别有现金及现金等价物8.8亿元、定期存款35.5亿元、短期投资13.1亿元以及受限制现金12.1亿元。

公司也没有任何银行借款,流动性没有问题。

结语

得益于公司在2020年推出的新业务“知+”的优秀表现,公司的营收规模大幅增长,优于市场预期。

但是费用率的高企,使得公司依旧处于亏损状态,同时亏损幅度还在不断扩大。

当前拉新成本还在增长,未来能否实现高效率的转化是我们需要关注的核心。

最后,公司还给出了业绩展望,预计三季度营收将在8.15-8.20亿元之间。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>