国际金融报

今天A股表现不错,上午收盘,三大指数均红盘报收,创业板指领涨。其中,沪指涨0.35%,深成指涨0.78%,创业板指涨1.46%。沪深两市半日成交额达5435亿元,较上个交易日上午放量170亿。

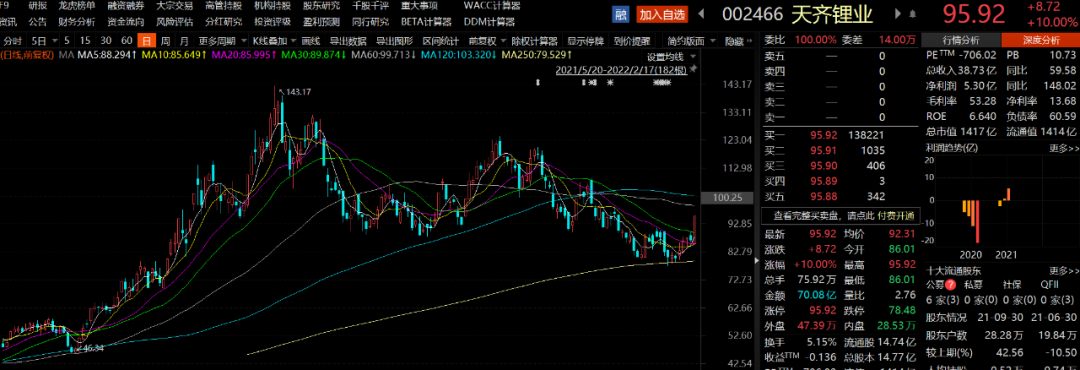

盘面上,环保板块走强,冠中生态、建工修复等十多只个股涨停。锂电池板块强势反弹,东华科技、兆新股份、金圆股份、天齐锂业、永兴材料、中矿资源等涨停,锂电池板块的大涨也带动了光伏、风电、芯片等其他赛道股集体走强。下跌方面,旅游、机场板块持续调整,此外基建、数字货币板块严重分化。总体上个股上涨和下跌家数相当。

北向资金方面,沪股通早盘净流入20.25亿,深股通早盘净流入17.15亿。

锂矿概念爆发

锂矿概念17日盘中大幅走高,截至午市收盘,金圆股份、永兴材料、1400亿巨头天齐锂业等涨停,西藏矿业、天华超净、盛新锂能、赣锋锂业等涨幅靠前。

消息面上,电子盘碳酸锂提单买卖协议价达到470元/千克。此外,特斯拉与澳大利亚锂矿商签下锂矿石采购大单,首年采购10万干公吨锂辉石精矿。

机构指出,澳洲锂矿生产扰动持续,四季度产量环比下滑,锂矿价格预计在2022年上半年突破3000美元/吨。此外,多国政府表示将加强产业保护,建立自主产业链。随着锂需求日益膨胀,盐湖卤水型锂资源在种类多元和供给保障的战略需求下将受到重点开发。

中信证券表示,2021年四季度澳洲锂精矿售价上涨至1600-1800美元/吨,较前一季度环比上涨100%。受益于锂化合物价格的快速上涨以及澳洲锂矿企业改变销售模式,锂精矿价格在2021年四季度加速上行。根据相关企业的指引数据,预计2022年上半年澳洲锂精矿售价将上行至3000美元/吨。锂精矿价格大涨将造成国内锂盐生产企业的成本上升,进一步助推锂价上涨。

磷概念股走势活跃

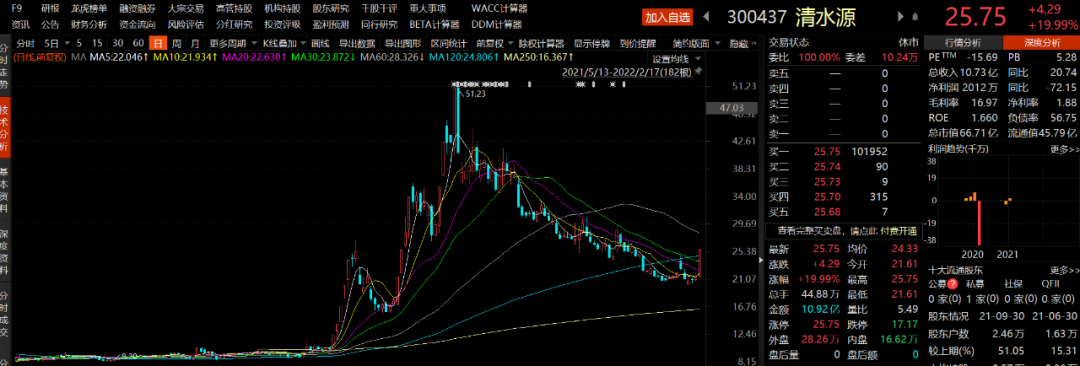

磷概念股17日盘中走势强劲。截至午市收盘,清水源涨停,云天化涨停,湖北宜化、史丹利、川金诺等涨幅靠前;氟概念亦拉升走高,联创股份(维权)领衔,永和股份、天赐材料等表现突出。

消息面上,2月15日,中国进口钾肥联合谈判小组与国际钾肥供应商加拿大钾肥公司(Canpotex)达成一致,确定2022年度标准氯化钾进口价格为CFR590美元/吨,有效期到2022年12月31日。从历年的价格来看,今年的大合同价格已创下近5年来新高,相比2021年合同价格247美元/吨,增加了343美元/吨。

东亚前海证券指出,大合同价格上涨与2021年全球氯化钾市场价格大幅上涨密切相关。国内方面,截至2022年2月15日,国内氯化钾市场均价报3475元/吨,同比上涨70.85%,部分厂家报价已接近4000元/吨(折合630美元/吨)。国际方面,截至2022年2月14日,俄罗斯、温哥华氯化钾FOB价分别报625.5美元/吨、610.0美元/吨,相比2021年年初分别上涨217.5%、197.6%。全球氯化钾价格在结束12年的低迷后,重回上行通道。我国氯化钾高度依赖进口,价格受国际市场影响大。我国钾资源匮乏,根据百川盈孚数据,2017-2021年国内氯化钾进口依存度维持在50%-60%之间,属于高度依赖进口的品种,因此我国氯化钾价格受国际市场影响较大。这次与Canpotex签订的大合同,将成为国内氯化钾定价的重要参考标准,国内氯化钾价格有望进一步上行。

环保板块强势拉升

环保板块17日盘中强势拉升。截至午市收盘,板块中冠中生态、建工修复20CM涨停,卓锦股份、倍杰特、中航泰达、涨幅居前。

消息面上,近日,为加快推进城镇环境基础设施建设,提升基础设施现代化水平,推动生态文明建设和绿色发展,国家发展改革委、生态环境部、住房城乡建设部、国家卫生健康委联合发布《关于加快推进城镇环境基础设施建设的指导意见》。

首创证券表示,稳增长背景下,基建投资是重要方式,环境基础设施投资也将成为稳增长的重要领域。污水处理、生活垃圾处理、固危废处理及资源化领域的环保企业将迎来更多业务机会,同时,环保领域价格收费制度的完善有望进一步改善环保企业的盈利状况。维持对于行业“看好”的投资评级,建议重点关注高能环境、瀚蓝环境等公司。

接下来行情如何演绎?

就后市而言,中原证券提到,当前市场继续处于存量博弈阶段,场外资金持币观望的心态较重,赛道股以及周期行业能否带动股指走出盘局仍需观察,建议关注政策面、资金面以及外盘的变化情况。预计沪指短线小幅整理的可能性较大,创业板市场短线小幅震荡的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

另外,华鑫证券表示,A股量能依旧维持在较低水平,是一个值得警惕的信号,量能不扩张的背景下,很难承接上方较大的解套盘抛压,因此行情角度而言,上证指数不放量加速上涨,大概率存在获利回吐可能性。

宏观方面,中金公司认为,1月PPI同比从上月的10.3%降至9.1%,去年10月以来连续下降4.4个百分点,供给约束减少加上需求趋弱,工业品价格逐步下行;1月CPI同比从上月的1.5%降至0.9%,由于食品价格相对低迷,而核心通胀持续偏弱,消费价格回到低位,并且从目前的高频数据来看,我们预计2月CPI同比可能仍将延续下行的趋势。

股民福利来了!送您十大金股!点击查看>>