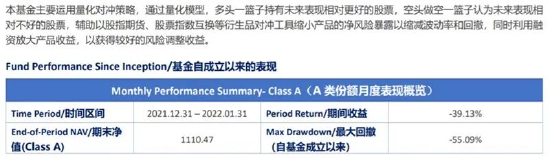

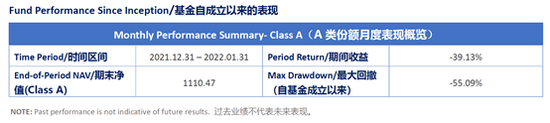

2022年2月值班基金经理信札

Q:2022年消费投资的关键词是什么?

A:我们对于2022年的消费投资是充满信心的,如果有一个词来描述,我会使用“晨曦初露”。 2022年的消费回暖正在缓缓发生,尽管恢复的幅度和斜率不算强,但目前看方向是比较确定的。正如初春的阳光,不炙热但是给人带来希望。

有三条线索可以提供左证,即场景恢复、政策支持和成本周期。

(1)疫情影响中的线下场景从2021年下半年开始其实是缓慢恢复的,虽然毒株多次变异,国内一直强调动态清零,但是疫情防控体系日趋高效和精确,不再是简单粗暴的一刀切,因而对于线下消费的冲击其实是有所缓和的。

(2)政策方面,由于“稳增长”的要求逐渐增大,消费作为经济活动的重要组成部分,虽不至于像基建投资一样充当GDP的短期抓手,但营造良好的消费环境和氛围无疑成为中央部委和各地方的考虑因素,减税降费、鼓励新能源车下乡和家电家居更新换代等措施,都有现实意义。

(3)成本周期,则意味着PPI向CPI传导的过程中,消费品公司面临的成本压力将逐渐减轻,而价格传导能力将逐渐体现的过程,这会改善其自身的盈利能力。

Q:受冬奥委会影响,冰雪旅游、冰雪运动、冰雪服装受到持续关注,是否会激发相关领域的消费潜能,带动相关企业的业绩增长?

A:冬奥委会是2022年初万众瞩目的一件大事。新冠肺炎疫情全球蔓延的背景下,冬奥委会如期顺利举办,恰如阴霾中腾空而出的明星,激发人们团结一致、战胜困难的决心;也会极大地推动国人参与冰雪运动的热情。

春节适逢冬奥,冰雪消费热度空前。春节期间,某电商平台滑雪运动类商品整体成交额同比增长322%;据某旅行预订平台资料,春节期间全国冰雪类景区订单量较去年春节同期上涨68%。吉祥物冰墩墩新晋网红,各地“一墩难求”。无疑,冬奥委会显著激发了相关领域的消费潜能。

冰雪产业是在冰雪资源开发的基础上形成的特殊资源型产业,产业链较长,但制造环节壁垒不高,品牌效应也不明显。因而我们预期冬奥委会能够带动相关企业的业绩增长,包括一些运动服品牌商、滑雪器材生产商和滑雪场运营商等等。

Q:虎年开年以来,消费者服务板块领跑消费子行业,背后的驱动力来自于哪里?您如何来看?

A:消费者服务板块主要由线下的景区、酒店、旅游服务等公司组成。虎年开年以来,景区和线下旅游公司涨幅突出。我们理解,这是资金对于疫后线下修复逻辑的追逐所致。

景区酒店和旅游公司这一类资产的典型特征是高赔率,低确定性。经历2年的疫情冲击,相关公司短期业绩承压在所难免,但市场对于疫情的影响已有较为充分的预期。当前这些疫情受损目标处于低市值、低PB估值和机构低配置的三低状态,因而具备较高的赔率。

从去年10月份境内疫情反复以来,国内相对完备高效的防控体系体现出来,疫情形势向好的概率远远高于后续大幅恶化的概率,疫后恢复的方向是确定的,但是恢复的过程可能十分波折,而且所花费的时间长短并不确定。因而,投资者不再纠结这些公司短期基本面较差,直接开始反应疫情后稳态的业绩和估值水平。虎年开年之后就发生了比较猛烈的估值修复,因而这些公司的短期表现比较突出。

往后展望,我们认为旅游修复线索经历了一轮普涨之后,后续会开始逐步分化,个股的alpha会加强。个股alpha体现在两个方面,一个是疫情冲击下公司是否进行了有效的成本费用优化,经营效率是否有所提升;另一个是行业格局是否在疫情背景下有所优化。我们相信后续仍有机会值得更进一步来挖掘。

Q:去年伊始,不少消费品公司开始了一轮提价,这一趋势是否会从食品饮料行业向其他行业蔓延?是否会最终体现在企业的业绩上?

A: 去年3季度开始,很多以大众食品为代表的消费品公司纷纷提价。这一趋势是否会蔓延,我觉得是由不同行业的供求,以及竞争格局所决定的。

去年由于PPI高企,消费品公司普遍面临成本压力,希望通过提价来实现成本传导在所难免。但提价能否成功,则需要具体问题具体分析。一般来讲,消费品公司的提价都有一段过渡期,时间1个月到3个月不等,用于清理管道库存,更换条形码等等新老衔接动作。在提价过渡期内,对公司的短期业绩影响不大。再往后,等提价传导完毕,如果需求恢复,收入增速好转,或者成本端迎来拐点,提价效应充分释放,业绩驱动下股价有望迎来新的行情。当然提价也不是100%成功,这需要后续紧密的跟踪来验证。

从历史经验上看,口味粘性高、品牌强、竞争格局良好、低货值的品类提价难度较小,例如啤酒、乳制品、调味品等等,这里面会蕴含一些机会。

Q:2022年,您会重点关注哪些消费赛道?

A:

(1)2022年我们主要沿着成本传导、疫后恢复和景气改善三条思路来寻找投资机会。

成本传导思路主要是寻找具备提价和成本传导能力的消费品公司;疫后恢复则针对线下旅游、酒店景区和餐饮等等领域,上文已经提及,这里不再赘述。

(2)另外,我们认为,生猪养殖和地产下游产业链在2022年也值得重点关注。

首先,生猪养殖板块不得不提猪周期。2006~2018年我国经历了三轮比较完整的猪周期,平均持续时间在4年左右。上一轮周期从2018年6月开启,至今运行时间已经达到43个月。目前猪价低迷,养殖户亏损较为明显,部分相关上市公司业绩暴雷,但是我们认为新一轮的猪周期正在酝酿。优质的养殖企业度过了这一段痛苦的时期之后将有机会获得量价齐升的红利。

地产下游产业链在2022年也有望迎来景气恢复。以家电和家居为代表,短期看地产竣工、中期看新开工、长期看行业集中度提升。22年上半年本来就处于一轮竣工周期的末端,相关公司短期需求有保证;而从21年4季度开始,国家的地产政策发生微调,保障居民合理的住房需求,对于稳定销售和新开工有利。龙头的家居和家电公司估值也只有十几二十倍,业绩增速虽然不快但是性价比较高,也是值得看好的方向。

Q: 自下而上,您认为消费板块的好公司应具备哪些要素?

A:好企业的背后其实是看人,看管理层的洞察力、执行力和协调力。因而我们在寻找消费板块的好公司之时其先决条件是看人。优秀的管理层作为支撑,消费品三要素即产品、管道和品牌,是管理层素质在经营层面的体现;财务资料则是更滞后的表现。

最终落实到投资决策上,我们偏向 “高ROE选股,合理PE择时”。优质的消费公司一定是能够带来良好股东回报的企业,长期来看ROE较高。当然,ROE不应当由高杠杆来实现,因为这不可持续,ROE的主要驱动力来自利润率和周转率。 另外,好的投资要注重合理的价格,就是估值水平。不能说赚了EPS而亏了PE。因而,合理的买入价格以及合理的估值水平也是重要的考虑因素。

汇丰晋信消费红利基金基金经理 范坤祥

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品数据概要》等基金法律文档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,在少数极端情况下,投资人可能损失全部本金,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。 本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。